Производительность труда «Транссервис Груп» в 2013 г. составила 1144 тыс. руб., в 2014 г. увеличилась до 1230 тыс. руб.

Производительность труда «Транссервис Груп» в 2015 г. по сравнению с 2013 г. выросла на 203 тыс. руб. или на 17,7% и на конец 2015 г. составила.

1347 тыс. руб.

Среднемесячная заработная плата «Транссервис Груп» в 2013 г. составила 17 185 руб., в 2014 г. возросла до 18 383 руб., в 2015 г. по сравнению с 2013 г. возросла.

3639 руб. или на 21,2% и на конец 2015 г. составила 20 824 руб.

Прибыль от продаж в 2013 г. составила 1811 тыс. руб., в 2014 г. возросла до 19 330 тыс.

руб., а в 2015 г. по сравнению с 2013 г. возросла на 32 070 тыс.

руб. или на 1771% (в 18,71 раз) и на конец 2015 г. составила 33 881 тыс. руб.

Нераспределенная прибыль «Транссервис Груп» в 2013 г. составила 1940 тыс. руб., в 2014 г. возросла до 7242 тыс.

руб., а весь за анализируемый период, в 2015 г. по сравнению с 2013 г., увеличилась на 26 093 тыс.

руб. или на 1345% (в 14,45 раз) и на конец 2015 г. составила 28 033 тыс. руб. Следовательно, предприятие «Транссервис Груп» работает эффективно, прибыльно.

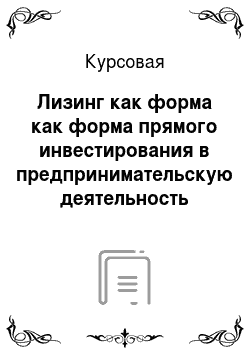

Динамика роста нераспределенной прибыли «Транссервис Груп» представлена на рисунке 3:

Рис. 3. Динамика роста чистой прибыли фирмы ОООО «Транссервис Груп» за период 2013;2015гг., тыс. руб.

Рентабельность продаж «Транссервис Груп» в 2013 г. составила 3,6%, в 2014 г. возросла значительно, до 33,44%. Рентабельность продаж в 2015 г. по сравнению с 2013 г. увеличилась на.

44,79% или на 1398% (в 14,98 раз) и на конец 2015 г. составила 48,39%, что говорит об эффективности деятельности «Транссервис Груп».

2.3 Лизинговые операции на балансе лизингополучателя и лизингодателя.

В фирме ООО «Транссервис Груп» в силу специфики её деятельности (транспортные и экспедиторские услуги, грузоперевозки по все России) лизинговые операции используются очень часто, так как в фирме постоянно нужны новые транспортные средства, потому что фирма «Транссервис Груп» постоянно расширяется, увеличивая объем оказываемых услуг, перевозок, фирма востребована, численность персонала фирмы «Транссервис Груп» постоянно растет.

В ООО «Транссервис Груп» предмет лизинга в бухучете используется обоих возможных двух вариантов:

— учитывается на балансе лизингодателя (чаще договор данная фирма заключает с лизинговой организацией ООО «Пром-лизинг»),.

— учитывается на балансе лизингополучателя (т.е. на балансе самой фирмы «Транссервис Груп»).

Рассмотрим оба эти варианта учета лизингового имущества по заключаемым между лизингодателем и лизингополучателям договорам:

I вариант — лизинговое имущество числится на балансе лизингополучателя (т.е. на балансе «Транссервис Груп»).

Пример:

В январе 2014 г. фирма «Транссервис Груп» заключила с фирмой «Пром-лизинг» договор лизинга, по которому получила от лизинговой фирмы грузовую машину.

Машина была необходима фирме «Транссервис Груп» для осуществления грузоперевозок по России, так как подобные заказы от клиентов увеличились.

Договором лизинга была предусмотрена последующая передача грузовой машины от фирмы «Пром.

Лизинг" в собственность фирме «Транссервис Груп» при условии полной выплаты денежной суммы, указанной в договоре лизинга.

По условиям договора лизинга общая сумма лизинговых платежей (т.е. стоимость грузовой машины для «Транссервис Груп») составляет 1 180 тыс. руб., в т. ч. НДС 180 тыс. руб.

Срок договора лизинга составляет 4 г. По условиям договора имущество учитывается на балансе «Транссервис Груп».

Ежемесячная сумма лизинговых платежей составит:

1 180 000 / 4 / 12 = 24 583,3 тыс. руб. (в т.ч. НДС 33,75 тыс. руб.).

Рассмотрим II вариант — лизинговое имущество числится на балансе лизингодателя (т.е. на балансе «Пром-лизинг»).

ООО «Транссервис Груп» осуществляет по всей территории России как средние, так и крупногабаритные перевозки.

Для крупногабаритных перевозок (например, переезда людей в связи с приобретением жилья в другом городе или другой стране) чаще используются грузовые машины, но иногда целесообразно использовать небольшие микроавтобусы, поэтому руководством ООО «Транссервис Груп» было принято решение о приобретении 2 микроавтобусов, один из которых было решено приобрести по договору лизинга в связи с нехваткой у фирмы денежных средств на приобретение сразу, в собственность ООО «Транссервис Груп», 2 микроавтобусов.

В 2015 г. ООО «Транссервис Груп» получает от «Пром-лизинг» микроавтобус по договору лизинга, в котором предусмотрена последующая передача микроавтобуса в собственность «Транссервис Груп» при условии полной выплаты суммы, указанной в договоре лизинга.

Общая сумма лизинговых платежей (т.е. стоимость микроавтобуса для «Транссервис Груп») составляет 1 971 тыс. руб., в т. ч. НДС составил 301 тыс. руб.

Срок договора лизинга составляет 4 г. По условиям договора имущество отражается на балансе «Пром-лизинг».

Ежемесячная сумма лизинговых платежей составляет 41,1 тыс. руб., в т. ч. НДС 6,3 тыс. руб.

В момент окончания срока действия договора лизинга, т. е. при переходе права собственности к «Транссервис Груп» стоимость микроавтобуса на дату перехода права собственности списывается с забалансового счёта 001 «Арендованные основные средства» и принимается на баланс фирмы.

Таким образом, в «Транссервис Груп» в силу специфики деятельности организации (транспортные и экспедиторские услуги, грузоперевозки) лизинговые операции используются довольно часто, так как фирме постоянно нужны новые транспортные средства, потому что фирма постоянно расширяется, увеличивая объем оказываемых услуг, численность персонала фирмы растет. В январе 2015 г. «Транссервис Груп» получило от лизинговой фирмы «Пром-лизинг» грузовую машину и микроавтобус по договору лизинга.

ЗАКЛЮЧЕНИЕ

.

Таким образом, лизинг — это вид инвестиционной деятельности, согласно которой между двумя физическими и (или) юридическими лицами возникают взаимовыгодные отношения. Для одних это способ поднятия своего финансового положения, для других — возможность обновить свои производственные силы и обеспечить себе дальнейшее активное развитие.

ООО «Транссервис Груп» оказывает услуги грузоперевозок по всей России с 2007 года. За это время ООО «Транссервис Груп» вошло в десятку лидеров по объему выполняемых оперативных грузоперевозок и наиболее динамично развивающихся компаний в сфере грузоперевозок по России.

Основной целью деятельности ООО «Транссервис Груп» является удовлетворение общественных потребностей в транспортных услугах и получение прибыли.

ООО «Транссервис Груп» занимается следующей деятельностью: оказание транспортных услуг предприятиям и физическим лицам, включая осуществление транспортно-экспедиционной деятельности; приобретение, эксплуатация, аренда, ремонт всех видов транспорта и их реализация; осуществление иных видов деятельности фирмой «Транссервис Груп», не запрещенных действующим законодательством РФ.

Бухгалтерия ООО «Транссервис Груп» состоит из трех человек: главного бухгалтера, специалиста по бухгалтерскому учету сектора расчетных операций, специалиста сектора товарных операций.

В ООО «Транссервис Груп» предмет лизинга учитывается либо на балансе лизингодателя, либо лизингополучателя (т.е. «Транссервис Груп»).

В январе 2015 г. «Транссервис Груп» получило от лизинговой фирмы «Пром-лизинг» грузовую машину и микроавтобус по договору лизинга.

Гражданский кодекс РФ (часть 1) от 30.

11.1994г. № 51-ФЗ (ред. от 22.

10.2016г.) // Правовая система Гарант.

ФЗ от 29.

10.1998г. № 164-ФЗ (ред. от 03.

07.2016г.) «О финансовой аренде (лизинге)» // Правовая система Гарант.

Агеев А. И. Предпринимательство: проблемы собственности. — М.: Омега-Л, 2013. — 314 с.

Адамов П. А. Курс предпринимательства. — М.: Знание, 2011. — 422 с.

Грузинов В. Формы и методы организации предпринимательской деятельности // Экономика предприятия, 2014. — № 3. — С. 12−17.

Зверев А. Н. Проблемы предпринимательства в России // Экономист, 2014. — № 1. — С.19−26.

Кувалин Д. Б. Перспективы развития предпринимательства // Проблемы прогнозирования, 2014. — № 2. — С. 137−152.

Лизинг: основы теории и практики / Под ред. Г. П. Подшиваленко. — М.: Инфра-М, 2016. — 390 с.

Методические рекомендации по бухгалтерскому учёту аренды, включая лизинг / Под ред. М. Н. Семёнова. — М.: Бинфа-М, 2015. — 288 с.

Организация предпринимательской деятельности: Учебное пособие / Под ред. В. Я. Горфинкеля. — М.: Юнити-Дана, 2012. — 372 с.

Основы лизинга: Учебное пособие / Под ред. М. И. Лещенко. — М.: Финансы и статистика, 2014. — 313 с.

Предпринимательство: Учебник / Под ред. А. И. Муравьева, А. М. Игнатьева, А. Б. Крутик. — СПб.: Лань, 2011. — 412 с.

Хизрич Р., Питере М. Предпринимательство, или как завести собственное дело и добиться успеха. — М.: Интел-Сервис, 2010. — 452 с.

Хоскинг А. Курс предпринимательства. — М.: Омега-Л, 2013. — 369 с.

Щеголева Н. Г. Лизинг. — М.: МФПА, 2012. — 107 с.

2013 г. 2014 г. 2015 г.

Специалист по экономическому анализу.

Экономист по труду.

Экономист по финансовой работе.

Бухгалтерия.

Экономический отдел.

Директор финансово-экономического отдела.

«Транс.

Гарант Групп".

моторист.

автослесарь.

Ремонтно-эксплу-атационный отдел.

Бухгалтерия.

Экономический отдел.

водитель.

сварщик.

экспедитор

Транспортный отдел.

Отдел маркетинга.

Отдел снабжения.

Начальник транс-портного отдела.

Главный инженер

Директор финансово-экономического отдела.

Коммерческий директор

Генеральный директор