Переход ПАО «Лукойл» в 2014 году с умеренного на агрессивный тип дивидендной политики является нехарактерным для нефтегазовой отрасли. Поэтому обществу следует пересмотреть политику дивидендных выплат.

На современном этапе развития ПАО «Лукойл» считаем более принятым использование метода «постоянные выплаты + экстрадивиденды». В этом случае корпорация выплачивает регулярные фиксированные дивиденды, но периодически — в случае успешной деятельности — акционерам выплачиваются экстра-дивиденды, которые являют собой премию, начисленную к величине регулярных дивидендных выплат. Такая премия выплачивается нерегулярно, а скорее неожиданно для акционеров и совершает характер психологического влияния: акционер знает, что в любом случае он будет получать известный ему минимум, вместе с этим, если у общества есть возможность дополнительных выплат, то они обязательно реализуются.

Таким образом, сгруппируем общие рекомендации для ПАО «Лукойл». необходимо разработать основательную и долгосрочную стратегию дивидендной политики в разрезе современной ситуации. Учитывая особенности функционирования акционерного общества следует использовать дивидендную политику типу «постоянные выплаты + экстрадивиденды», дополняя ее политикой выплаты дивидендов акциями.

Другим направлением улучшения финансовой политики является оптимизация налоговой политики.

На предприятии ПАО «Лукойл» активно используется оптимизация и минимизация налогов предприятия при помощи дробления бизнеса.

В российских реалиях достаточно популярным инструментом реорганизации стало дробления бизнеса путем разделения и выделения предприятий.

Первым способом дробления бизнеса является разделение предприятий. Например, одно предприятие делится на два новых. При этом между новыми предприятиями распределяются активы и пассивы, а «родительское» предприятие прекращает свою деятельность.

Вторым способом дробления является выделение предприятия. Это когда со старого предприятия выделяется новое, при этом старое предприятие продолжает работать наряду с новым.

Выделять предприятие имеет смысл, например, в случаях, когда:

— у основного высокодоходного предприятия возникают существенные налоговые разницы, в частности по амортизации. Тогда на новое, планово низкодоходное предприятие переводятся основные средства, начислять амортизацию без корректировок на новом предприятии;

— основное предприятие работает с «рискованными» контрагентами, то есть большая вероятность встречных проверок с непредсказуемыми последствиями. Тогда ценные активы переводятся на новое предприятие, работающее с минимальными рисками;

— бизнес предприятия расположен в разных регионах, и сложно осуществлять контроль «на расстоянии». Тогда бизнес делится с учетом разумной деловой цели: контроля активов, рационального управления сотрудниками, более удобной логистики и т. п.

Схема совместной работы разделенных (в результате разделения или выделения) предприятий, А и Б может иметь такой вид:

— предприятие, А ведет основную операционную деятельность: торговля, производство. Выделенное из него предприятие держит на балансе основные средства: недвижимость, транспорт, склады, производственное оборудование;

— предприятие Б предоставляет предприятию, А активы в аренду, осуществляет посреднические операции за вознаграждение, предоставляет предприятию, А разнообразные услуги.

Дополнительным мотивом к проведению реорганизации путем выделения является тот факт, что данная процедура происходит практически без налоговых последствий, а именно:

— передача активов и пассивов в процессе выделения предприятия не облагается налогом на прибыль;

— Налоговым кодексом не предусмотрены налоговые разницы, связанные с процессом реорганизации.

Рассмотрим практику выделения из ПАО «Лукойл» таких компаний как ООО «ЛУКОЙЛ-Северо-Западнефтепродукт» (реализация нефтепродуктов), ООО «Ависта Сервис» (оказание услуг по организации общественного питания и содержание вахтовых поселков).

ООО «ЛУКОЙЛ-Северо-Западнефтепродукт» — одна из ведущих дочерних структур нефтяной компании «ЛУКОЙЛ» — ведет родословную от ЗАО «ЛУКОЙЛ-Санкт-Петербург», которое зарегистрировано 30 марта 1993 года.

Весной 2000 года ЗАО «ЛУКОЙЛ-Санкт-Петербург» преобразовано в ЗАО «ЛУКОЙЛ-Северо-Западнефтепродукт». А осенью того же года — в общество с ограниченной ответственностью «ЛУКОЙЛ-Северо-Западнефтепродукт» .

С целью расширения присутствия на рынке Северо-Запада России и объединения под одним началом АЗС, работающих в регионе под флагом ЛУКОЙЛ, началась реструктуризация общества.

ООО «Ависта Сервис» зарегистрирована по адресу 166 000, Архангельская область, Ненецкий Автономный округ, г. Нарьян-Мар, ул. Ленина, д. 31.

Основные показатели деятельности указанных предприятий за последние два года предоставим в таблице 3.

1.

Таблица 3.1.

Основные показатели для расчета налоговой нагрузки по налогу на прибыль ООО «ЛУКОЙЛ-Северо-Западнефтепродукт» и ООО «Ависта Сервис» за 2014;2015 гг.

Показатели 2014 год 2015 год ООО «ЛУКОЙЛ-Северо-Западнефтепродукт» Выручка, тыс. руб. 60 186 199 63 407 799.

Прибыль до налогообложения, тыс. руб. -577 263 132 526.

Налог на прибыль, тыс. руб. Платит в составе Группы Чистая прибыль, тыс. руб. -601 445 76 712.

Налоговая нагрузка, % - - ООО «Ависта Сервис» Выручка, тыс. руб. 636 001 768 168.

Прибыль до налогообложения, тыс. руб. 180 166 211 571.

Налог на прибыль, тыс. руб. 38 704 43 377.

Чистая прибыль, тыс. руб. 141 373 168 115.

Налоговая нагрузка, % 6,09 5,65.

Итак, в настоящее время ряд компаний Группы Лукойл в России платит налог на прибыль в составе консолидированной группы налогоплательщиков (далее — КГН). Это позволяет использовать убытки, понесенные отдельными участниками КГН, против прибыли других участников КГН. Это видно и из таблицы 2.6, поскольку ООО «ЛУКОЙЛ-Северо-Западнефтепродукт» имеет значительные убытки в 2014 году.

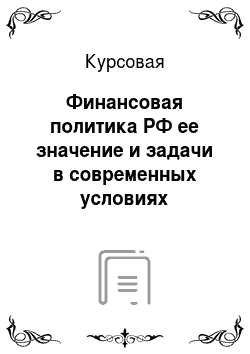

Сравним налоговую нагрузку по ПАО «Лукойл» вцелом и ООО «Ависта Сервис» (рис. 3.1).

Рис. 3.

1. Налоговая нагрузка по налогу на прибыль ПАО «Лукойл» и ООО «Ависта Сервис» .

Следовательно, осуществление налогового планирования ПАО «Лукойл» позволяет не только увеличить чистую прибыль, но и обеспечивает совершенствование организации и управление, содействие повышению рентабельности и укреплению финансового состояния, выявления и мобилизацию резервов роста.

Итак, методы снижения налоговой нагрузки позволят снизить налоговую нагрузку с 5,65% до 1,67%. Осуществление налогового планирования ПАО «Лукойл» позволяет не только увеличить чистую прибыль, но и обеспечивает совершенствование организации и управление, содействие повышению рентабельности и укреплению финансового состояния, выявления и мобилизацию резервов роста. Также оптимизации финансово-хозяйственной деятельности предприятия за счет оптимизации налоговых платежей способствует сопоставлению разных вариантов применения ставок и объектов налогообложения.

Заключение

.

Финансовая политика формируется лишь по конкретным направлениям финансовой деятельности предприятия, что обусловливает необходимость обеспечения соответствующих условий для наиболее эффективного финансового управления для достижения главной стратегической цели деятельности предприятия. В целом, разработка и реализация финансовой политики позволяет не только повысить эффективность финансовой деятельности предприятия и обеспечивает принятие взвешенных управленческих решений, связанных с финансовым развитием предприятия.

ПАО «Лукойл» — одна из наибольших международных вертикально интегрированных нефтегазовых компаний. Основными видами деятельности компании является разведка и добыча нефти и газа, производство нефтепродуктов и нефтехимической продукции, а также сбыт выработанной продукции. Основная часть деятельности компании в секторе разведки и добычи осуществляется на территории Российской Федерации, основной ресурсной базой является Западная Сибирь.

Анализ практики дивидендных выплат на ПАО «Лукойл» показал, что на современном этапе развития корпорация пытается сделать собственную дивидендную политику прогнозируемой — стабильно выплачивать дивиденды. В то же время ПАО «Лукойл» рассматривает нераспределенную прибыль как чрезвычайно важный источник финансирования, максимально используя его для инвестиций.

Основными видами налогов, которые выплачивает ПАО «Лукойл» являются: налог на добычу полезных ископаемых; социальные налоги и отчисления; налог на имущество; прочие налоги и отчисления.

Основная часть налогов и налоговых платежей оплачивается в России, при этом наблюдается тенденция сокращения удельного веса налоговых платежей в России и роста их за рубежом.

Анализ налоговых платежей компании за период 2014;2015 гг. свидетельствует, что наибольший удельный вес занимает налог на добычу полезных ископаемых, его удельный вес за период составил соответственно 30,82% в 2014 году и 39,35% в 2015 году.

Применение разных методов налогового планирования ПАО «Лукойл» позволяет не только увеличить чистую прибыль, но и обеспечивает совершенствование организации и управление, содействие повышению рентабельности и укреплению финансового состояния, выявления и мобилизацию резервов роста. Важным моментом является использование такой методики, планирование которой на будущие периоды уменьшит общую сумму налоговых платежей и поступлений. С этой целью проводится расчет баз налогообложения налогов (сборов), которые будут платиться предприятием. Кроме того, оптимизацию налоговых платежей можно проводить путем применения оптимизационных схем, например, использования лизинговых отношений.

Переход ПАО «Лукойл» в 2014 году с умеренного на агрессивный тип дивидендной политики является нехарактерным для нефтегазовой отрасли. Поэтому обществу следует пересмотреть политику дивидендных выплат. На современном этапе развития ПАО «Лукойл» считаем более принятым использование метода «постоянные выплаты + экстрадивиденды». В этом случае корпорация выплачивает регулярные фиксированные дивиденды, но периодически — в случае успешной деятельности — акционерам выплачиваются экстра-дивиденды, которые являют собой премию, начисленную к величине регулярных дивидендных выплат.

Бюджетный кодекс РФ [Электронный ресурс]. — Режим доступа:

http://base.garant.ru.

Гражданский кодекс РФ [Электронный ресурс]. — Режим доступа:

http://base.garant.ru.

Федеральный закон от 05.

03.1999 № 46-ФЗ «О защите прав и законных интересов инвесторов на рынке ценных бумаг» [Электронный ресурс]. — Режим доступа:

http://base.consultant.ru.

Айриева А. Н. Проблемы формирования и реализации финансовой политики в России / А. Н.

Айриева // Известия Саратовского университета. — 2012. — № 2. — том 12.

— С. 43−48.

Ботенев А. В. Финансовая политика и финансовые отношения хозяйствующего субъекта / А. В. Ботенев, Е.

В. Татарников, А. В. Трофимов, И. Г. Баранчугова // Актуальные вопросы экономических наук. ;

2012. — № 25−2. — С. 23−58.

Билалова Н. Д. Финансовые инновации в системе корпоративного управления / Н. Д. Билалова // Современные тенденции в экономике и управлении: новый взгляд. ;

2012. — № 14−1. — С. 82−87.

Вотчаева А. А. Финансовая стратегия компании: понятие и роль в финансовом менеджменте / А. А. Вотчаева // Вестник Саратовского государственного социально-экономического университета. ;

2012. — № 2. — С. 86−89.

Евстигнеева О. А. О финансовой политике предприятия / О. А. Евстигнеева // Весктор науки Тольяттинского государственного университета.

— 2014. — № 4 (30).

— С. 99−103.

Ерыгина Е. Ю. Оптимизация структуры капитала предприятия / Е. Ю. Ерыгина // Актуальные проблемы гуманитарных и естественных наук. — 2010. — № 6.

Жорова Е. Р. Оптимизация финансовой структуры капитала предприятия / Е. Р. Жорова // Бизнес Информ. — 2014. — №.

4. — С. 330−334.

Забалуева М. А. Содержание финансовой политики и финансового механизма привлечения инвестиций / М. А.

Забалуева // Вестник Саратовского государственного социально-экономического университета. — 2010. — №.

2. — С. 116−121.

Загородников С. В. Краткий курс по финансовому менеджменту: учеб. пособие / С. В. Загородников. — 3-е изд., стер. — М.: Издательство «Окей-книга», 2010. — 174 с.

Зимовец А. В. Краткосрочная финансовая политика: конспект лекций / А. В. Зимоцев. — Таганрог: НОУ ВПО ТИУиЭ. ;

2010. — 103 с.

Иванова Н. Г. Финансовая политика: вопросы методологии и современной российской практики / Н. Г. Иванова // Вестник Финансового университета. ;

2014. — № 1. — С. 64−73.

Калашникова Т. В. Финансовый менеджмент: учеб. пособие /Т.В. Калашникова; Томский политехнический университет. — Томск: Изд-во Томского политехнического университета, 2010. — 138 с.

Катуржевская Д. А. Социальные финансовые инновации / Д. А.

Катуржевская, А. А. Гуковская // Экономический журнал. — 2013. — №.

4. — том 32. — С. 159−164.

Кияница К. А. Методология исследования финансовых инноваций / К. А.

Кияница // Вестник Костромского государственного университета им. Н. А. Некрасова. ;

2011. — № 4. — том 17. — С. 132−136.

Кудрявцева Е. А. Финансовая политика как фактор развития компании / Е. А. Кудрявцева // KANT. ;

2014. — № 3 (12). — С. 57−59.

Налоговая нагрузка по видам экономической деятельности [Электронный ресурс]: — Режим доступа:

http://www.consultant.ru.

Осмоналиев А. О. Об анализе влияния кредитной политики предприятия на состояние дебиторской задолженности / А. О. Осмоналиев, А. А.

Арзыбаев, А. А. Сапалов, Р. Т.

Табирисова // Учет. Анализ. Аудит. — 2016. — № 4. — С.

71−80.

Официальный сайт компании ПАО «Лукойл» — [Электронный ресурс]. — Режим доступа:

http://www.lukoil.ru.

Полторыхина С. В. Особенности финансовой политики на современном этапе в контексте модернизации российской экономики / С. В.

Полторыхина // Актуальные проблемы экономики и права. — 2013. — № 2 (26).

— С. 81−86.

Ражаббаев Ш. Р. Научные основы возникновения, развития и функций финансовых инноваций / Ражаббаев Ш. Р. Ахмедов Ф.

Х. // Экономика и современный менеджмент: теория и практика. — 2014. — № 43.

Резепин Ю. Ю. Содержание и уровни инвестиционной политики предприятий / Ю. Ю. Резепин // Вестник Южно-Уральского государственного университета. — 2013. — №.

2. — том 7. ;

С. 183−185.

Сироткин С. А. Финансовый менеджмент на предприятии: учебник / С. А. Сироткин, Н. Р. Кельчевская. 2 -е издание. — М.: Юнити, 2011. — 354 с.

Хованский С. О. Критический анализ методов оптимизации структуры капитала предприятия / С. О. Хованский // Мир современной науки. — 2015. — № 1 (29).

Художникова О. О. Договорная политика как основной элемент финансовой политики предприятия / О. О. Художникова // Проблемы современной экономики.

— 2010. — № 4. — С. 139−141.

Шатковская Е. Г. Роль принципов финансового менеджмента кредитной организации при реализации ее финансовой политики / Е. Г. Шатковская // Вестник Омского университета.

— 2014. — № 4. ;

С. 182−187.

Шатковская Е. Г. Финансовая политика кредитных организаций: теоретический аспект / Е. Г. Шатковская // Вестник Омского университета.

— 2014. — № 3. — С. 158−163.

Щевченко В. Финансовые инновации и современные инструменты финансовых рынков / В. Шевченко // Вестник Киевского национального университета им. Т.

Шевченка. — 2012. — № 133. — С.

30−33.

Product innovation in non-life insurance markets — Sigma, No 4/2011, [Электронный ресурс]. — Режим доступа:

http://media.swissre.com/documents/sigma4_2011_en.pdf.

Основные задачи эффективной финансовой политики.

недопущение убытков и увеличение массы прибыли.

минимизация финансовых рисков.

обеспечение источников финансирования производства.

поиск резервов улучшения финансового состояния и улучшения финансовой устойчивости предприятия на основании экономического анализа.

выбор направлений и оптимизация структуры производства с целью повышения его эффективности.

рациональное разделение полученной прибыли в расширение производства и потребление.

рациональная организация финансовых потоков и расчетов, что обеспечивают максимальную их отдачу и минимальный риск Компания № 1.

Компания № 2.

Компания № 3.

Компания № 4.

Компания № 5.

Компания № 6.

Компания № 7.

Компания № 8.

среди крупнейших мировых частных нефтегазовых компаний по размеру запасов нефти.

среди крупнейших компаний России («Эксперт РА»).

среди крупнейших мировых частных нефтегазовых компаний по размеру доказанных запасов углеводородов.

среди крупнейших мировых частных нефтегазовых компаний по объему добычи нефти.

среди европейских, ближневосточных и африканских и № 10 среди 250 крупнейших энергетических компаний мира (Platt's).

среди крупнейших мировых частных нефтегазовых компаний по объему добычи углеводородов.

среди 2000 крупнейших компаний мира (The Forbes 2000).

среди частных нефтегазовых компаний мира (рейтинг Fortune Global-500).

Разведка и добыча.

деятельность по разведке и разработке нефтегазовых месторождений и добычи нефти и природного газа, которая ведется главным образом в Российской Федерации, а также на территории Азербайджана, Казахстана, Узбекистана, на Ближнем Востоке, в Южной Америке, Северной и Западной Африке.

переработка и транспортировка продукции, деятельность по реализации нефти, природного газа и продуктов их переработки.

деятельность по производству и реализации нефтехимической продукции.

деятельность по генерации, транспортировке и реализации электрои тепловой энергии, а также предоставления сопутствующих услуг.

Переработка, торговля и сбыт.

Нефтехимия.

Энергетика.