Эта работа в течение всего бюджетного периода должна осуществляться структурными подразделениями — центрами ответственности организации (объектами планирования);поступление от центров ответственности соответствующим управленческим службам (субъектам планирования) соответствующей информации о ходе выполнения бюджетного задания;

анализ текущей информации о выполнении бюджета управленческими службами и подготовка рекомендаций высшему руководству по корректировке оперативной деятельности в разрезе различных центров ответственности. Таким образом, мониторинг исполнения бюджета осуществляется следующим образом:

самими подразделениями, отвечающими за выполнение бюджетного задания. В данном случае, контроль текущих показателей необходим для самостоятельной корректировки оперативной деятельности подразделения, с целью наилучшего исполнения бюджета;

управленческими службами аппарата управления, ответственными за разработку тех или иных показателей сводного бюджета. Управленческие службы на основе анализа должны разрабатывать рекомендации высшему должностному лицу компании для централизованной корректировки оперативной деятельности подразделений с целью наилучшего исполнения бюджетного задания. Контроль исполнения сводного бюджета должен осуществляться различными управленческими службами предприятия в течение всего бюджетного периода [28]. Для исполнения бюджетного задания должна быть установлена персональная ответственность руководителей структурных подразделений за выполнение тех или иных бюджетных показателей. Распределение ответственности за выполнение различных показателей (подбюджетов) определяется существующей на предприятии организационной структурой и системой управления, т. е.:распределением функциональных обязанностей различных структурных подразделений по обеспечению хозяйственной деятельности компании в разрезе отдельных стадий финансового цикла и т. д.регламентом соподчиненности и координации различных подразделений предприятия, закрепленным в соответствующих внутренних нормативных актах (должностных инструкциях руководителей о подразделениях, положений о планировании и пр.).Каждый менеджер должен быть закреплен за центром ответственности, которые могут быть классифицированы следующим образом:

Центр управленческих затрат. Центр нормативных затрат. Центр инвестиций.Центр доходов. Центр прибыли.

4. Экономическое обоснование открытия рекламной газеты.

Для оценки коммерческой эффективности проектов используются следующие показатели:

чистый дисконтированный доход (NPV, ЧДД);индекс доходности (PI, ИД);срок окупаемости инвестиций (простой PB и дисконтированныйDPP) и др.(например, внутренняя норма доходности IRR, учетная номаприбыли ARR, рентабельность инвестиций).Анализ эффективности и отбор инвестиционных проектов базируетсяна прогнозе и оценке денежных потоков, возникающих в процессе ихосуществления. Оценку денежных потоков для расчета коммерческой эффективностиследует начинать с прогноза притока и оттока. Приток — это результат деятельности предприятия, объясняемыйпринимаемыми решениями (дополнительная выручка от реализации иэкономия расходов).Отток — затраты предприятия на осуществление инвестиционногопроекта [37]. Чистый поток от инвестиционной деятельности (К) обычно состоит изобщего объема капитала, требуемого для новых активов, за вычетомстоимости высвобожденных средств, вызванных принятием проекта. Чистый поток от инвестиционной деятельности (К) в общем случаеможет быть определен как: К = ΔО + ΔОб — ΔН, (4.1)гдеΔО- прирост основных средств (с учетом реализации неиспользуемыхили устаревших активов), руб.; ΔОб — изменение потребности в оборотном капитале (принимает положительное значение в случае увеличенияпотребности, и отрицательное — при сокращении потребности (высвобождении оборотного капитала)), руб.;ΔН — величинаналоговых/инвестиционных льгот, руб. Таблица 4.1Денежные потоки для оценки коммерческой эффективности проекта.

Показатель2014 год2015 год2016 год2017 год2018 год.

ИтогоОперационная деятельность1. Денежные притоки (стр.

1.1 + стр. 1.2)63706784,967 232,87710,1 821 936 316,861.

1. Выручка от реализации продукции63 606 779,767227,27 704,28212,736 283,90Продолжение таблицы 4.

11.2. Прочие и внереализационные доходы105,25,545,916,3032,952. Денежные оттоки (сумма строк 2.1+2.3)63592578,662 748,82930,33 123,717775,442.

1. Прирост переменных издержек47 015,0815,416 355,776,154 758,432.

2. Прирост постоянных издержек165 815 221 622,451729,531 843,688375,672.

3. Налоги и сборы1 051,581120,981 194,961273,834 641,353. Сальдо денежного потока от операционной деятельности (стр.

1 --244 206,304483,94 779,95095,318 541,41Инвестиционная деятельность4. Денежные притоки (ликвидационная стоимость)———5. Денежные оттоки———6. Сальдо денежного потока от инвестиционной деятельности———7. Сальдо двух потоков (чистые денежные поступления проекта)-244 206,2994483,94 779,95095,318 541,418. То же нарастающим итогом-244 182,2998666,2 134 461 854 144 812,019. Коэффициент дисконтирования0,8470,7180,6090,5160,43 710.

Чистые денежные поступления-20,3 283 020,122730,72 466,42226,710 423,5711. NPV (стр.

10 нарастающим итогом)-20,3 282 999,795730,58 196,91042427330,4512.

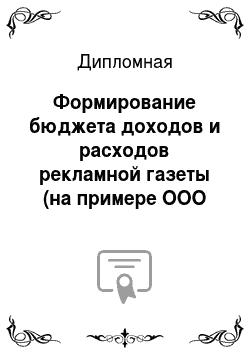

Срок окупаемости (дисконтированный) (DPP)1,0413.

Индекс доходности (PI)1,54Как показывают результаты расчета, если организация исполнит данный бюджет, получит объем планируемых продаж, то она имеет возможность окупить затраты по вложениям через год.Рис. 4.

1. График изменения NPV по периодам реализации проекта.

Основными видами риска данного проекта могут быть:

Маркетинговый риск -это риск недополучения прибыли в результате снижения объемов сбыта или в результате цены на товар. Это риск является наиболее значимый среди других для предприятия. Однако, в целом, данные финансового плана показывают, что это может иметь существенные последствия в начале исполнения проекта, когда будут наращиваться обороты, устанавливаться связи с потребителями, происходить постепенный вход на рынок. Позднее (на втором году жизни проекта) этот риск будет менее существенен. Этот риск будет для предприятия не будет иметь существенные последствия, так как печатная продукция востребована на рынке. Риски превышения бюджета проекта. Причинами в данном случае могут быть непредвиденные расходы — налоги (в случае изменения законодательства), другие расходы, связанные с осуществлением финансово-хозяйственной деятельности. Однако такие расходы не могут иметь значительных размеров, которые могли бы существенным образом сказаться на деятельности предприятия. Общеэкономические риски.

Такие риски могут быть в случае глубоких кризисных явлений на внутреннем рынке, когда спрос на продукцию упадет в результате снижения доходов [36]. Такие риски также вполне вероятны в связи с кризисными явлениями в мировом экономическом пространстве.

Заключение

.

Целью данной работы явилось рассмотрение основных методологических приемов бизнес-планирования, включающих финансового планирования, а также аспекты ответственности руководителей организации. Данная работа была структурирована таким образом, чтобы были достигнуты поставленные цели и решены поставленные задачи. Для достижения цели были решены следующие задачи:

Подготовлена аналитическая часть, в которой рассмотрена организационная и производственная структура исследуемого предприятия. Проанализированы технико-экономические и финансовые показатели. Изучены вопросы организации бухгалтерского учета и налогообложения на предприятии. Изучена нормативно-правовая база по осуществлению рекламной деятельности. В проектной части работы изучена структура рекламных услуг, оказываемых предприятием. Определен состав затрат на открытие рекламной газеты. Рассмотрены практические аспекты планирования, сформированы бюджеты затрат и доходов, сформирован общий бюджет доходов и расходов. Осуществлено экономическое обоснование открытия рекламной газеты. Изучение структуры организации, эффективности управленческой деятельности, организации финансово-хозяйственной деятельности показал, что в организации управленческий учет организован таким образом, что не обеспечивает полной информацией, которая могла бы оказаться полезной для определения стратегических целей. Финансовая информация в организации не анализируется должным образом, не рассматриваются причины изменения финансовых показателей. Организации нуждается во внедрении процесса бюджетирования, который обеспечил бы более эффективную работу организации, обеспечил бы менеджмент компании необходимой информацией. Внедрение процесса бюджетирование необходимо произвести стандартизировав все процессы и получаемые выходные формы с финансовой информацией, а также определив ответственных по центрам ответственности. Расчеты по расходам и доходам нового вида производства показали, что организация реализовав все запланированные бюджеты, обеспечив планируемы уровень дохода сможет окупить вложения в новое производство в течение года. Библиографический список.

Гражданский кодекс Российской Федерации, в ред. на 14.

11.2013 г. Кодекс.

РФ об административных правонарушениях от 30.

12.001 № 195-ФЗ, в ред. на 28.

12.2013 г. Налоговый кодекс Российской Федерации, в ред. на. на 28.

12.2013 г. Федеральный закон Российской Федерацииот 08.

02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью».Федеральный закон Российской Федерации от 13.

03.2006 № 38-ФЗ «О рекламе». Федеральный закон Российской Федерации от 01.

12.2007 N 315-ФЗ «О саморегулируемых организациях».Федеральный закон Российской Федерации от 06.

12.2011 № 402-ФЗ «О бухгалтерском учете».Постановление Правительства РФ от 30.

06.2004 N 331 «Об утверждении Положения о Федеральной антимонопольной службе».Приказ Минфина РФ от 29.

07.1998 № 34н «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации».Приказ Минфина РФ от 06.

05.1999 № 33н «Об утверждении Положения по бухгалтерскому учету „Расходы организации“ (ПБУ 10/99)».Приказ Минфина России от 06.

05.1999 N 32н «Об утверждении Положения по бухгалтерскому учету „Доходы организации“ (ПБУ 9/99)».Приказ Минфина РФ от 06.

10.2008 № 106н «Об утверждении Положения по бухгалтерскому учету „Учетная политика организации“ (ПБУ1/2008)».Приказ Минфина РФ от 09.

06.2001 № 44н «Об утверждении Положения по бухгалтерскому учету „Учет материально-производственных запасов“ (ПБУ 5/01)».Приказ Минфина РФ от 30.

03.2001 № 26н «Об утверждении Положения по бухгалтерскому учету „Учет основных средств“ (ПБУ 6/01)».Приказ Минфина РФ от 31.

10.2000 № 94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению».Методические рекомендации по вопросам планирования и учета затрат на производство и реализацию продукции (работ, услуг) на предприятиях издательской деятельности (согласовано МПТР РФ 25.

11.2002).ГОСТ Р 52 044;2003.

Наружная реклама на автомобильных дорогах и территориях городских и сельских поселений. Общие технические требования к средствам наружной рекламы. Правила размещения. Выходные сведения. Общие требования и правила оформления. М., 2010. II,.

43 с. Абдукаримов И. Т., Абдукаримова Л. Г. Оценка и анализ производственных затрат и их роль в эффективном управлении предпринимательской деятельностью // Финансы: планирование, управление, контроль. 2011. № 4. С. 26 — 36. Аверчев И. А. Управленческий учет и отчетность. Постановка и внедрение. -.

М.: Вершина, 2012, 512 с. Адамов Н. А. Бюджетирование в коммерческой организации: краткое руководство. — СПб.: Питер, 2007,144 с. Бабаева, З. Д. Бухгалтерский учет финансово-хозяйственной деятельности организаций. Методология, задачи, ситуации, тесты.

— М.: Финансы и статистика, 2012, 544 с. Берстайн Л. А. Анализ финансовой отчетности. -.

М: Финансы и статистика, 2005, 616 с. Бескоровайная С. А. Дискуссионность вопроса о сущности понятия «бюджетирование» // Международный бухгалтерский учет. 2012. № 23. С. 58 — 60. Вахрушина М. А. Бухгалтерский управленческий учет.

М.: Омега-Л, 2011, 570 с. Володин А. А. Управление финансами. Финансы предприятий: Учебник.-2-е изд./Под ред. А. А. Володина.

М.:ИНФРА, 2011, 510 с. Волнин В. А. Бюджетирование как инструмент достижения конкурентных преимуществ предприятия: от оптимизации затрат к созданию стоимости/В.А. Волнин //Финансовый вестник: финансы, налоги, страхование, бухгалтерский учет. 2010. № 4. С. 19 — 28. Головань С. И., Спиридонов М. А. Бизнес-планирование и инвестирование.

Учебник. — Ростов н/Д: Феникс, 2008, 302 с. Дьяченко М. А. Внутрифирменное планирование: Учеб. Пособие.

— М.: Финстатинформ, 2009, 115 с. Жарылгасова Б. А. Бюджетирование как основа информационного обеспечения внутреннего экономического контроля // Финансовая газета. 2009. № 5.С. 18−19.Зернова И. А. Порядок составления смет доходов и расходов// Бюджетные учреждения образования: бухгалтерский учет и налогообложение. 2010. № 9. С.59−68.Карпов А. Е. Бюджетирование как инструмент управления.

М.: Результат и качество, 2005, 232 с. Кирилловых А. А. Реклама и рекламная деятельность: проблемы правового регулирования. — М.: Деловой двор, 2013, 224 с. Котов В. В. Финансовый контроль как механизм программно-ориентированного бюджетирования: правовые аспекты // Финансовое право. 2012. №.

8. С. 9 — 11. Кобец Е. А. Планирование на предприятии. Учебное пособие. — Таганрог: Издательство ТРТУ, 2006, 158 с. Копытин Д. А. Правовое регулирование рекламного рынка. Предпринимательско-правовой аспект: Монография.

— М.: Волтерс.

Клувер, 2010, 218 с. Кучеренко А. И. Бюджетирование как метод финансового планирования деятельности организации [Электронный ресурс] // URL: //www.profiz.ru/se/310/Budzetirovanie_metod_anal.Ланин А.H. Стратегическое планирование и бюджетирование// Консультант. 2010. № 11. С.17−21.Лебедев П.

Стратегическое управление затратами // Консультант. 2012. № 23. С. 74 — 80. Маняева В. А. Финансовая структура управления расходами организации для достижения стратегических целей // Международный бухгалтерский учет. 2011. №.

10. С. 7−9.Малышев М. Ф. Правовое регулирование рекламной деятельности: Учеб.

практ. пособие. — М.: Дашков и К, 2009, 254 с. Поповская М. К. Преимущества и недостатки систем управления затратами [Электронный ресурс] // URL:

http://www.rae.ru/forum2012/327/3307.

Рыбалко О.А., Шалаева Л. В. Стратегическое планирование и бюджетирование как базовые элементы современной системы управления // Международный бухгалтерский учет. 2012. № 28. С. 25 — 38. Рутковская Е. В. Методология бюджетного управления предприятием в сфере услуг //Налоги. 2010.№ 15. С.

4−7.Савицкая Г. В. Анализ хозяйственной деятельности: Учебник. — М.: Инфра-М, 2008, 288 с. Селезнева Н. Н. Финансовый анализ. Управление финансами. — М.: Юнити, 2008, 639 с. Слободняк И. А. Анализ целесообразности составления ежемесячной внутренней бухгалтерской управленческой отчетности о доходах и расходах организации // Международный бухгалтерский учет. 2011. №.

2. С. 28 — 31. Солнцев И. В. Общая схема постановки бюджетирования на предприятии [Электронный ресурс]//URL: www.klerk.ru/boss/?17 763.

Стивен М.Брег. Настольная книга финансового директора, М: Альпина-бизнес-букс, 2005, 824 с. Толкачев А. Н. Реклама и рекламная деятельность в России: закон и практика. — М.: Эксмо, 2008, 70 с. Финансовый портал [Электронный ресурс]// URL:

http://zhirant.ru/venriskalz/marketing/arens __bove__sovremennaja_reklama__-_m___dovgan__-_1995__-_704_s11.htmlХруцкий В.Е., Внутрифирменное бюджетирование: Настольная книга по постановке финансового планирования. — М.: Финансы и статистика, 2006, 464 с. Шалаева Л. В. Современные системы управления затратами как важнейший инструментарий стратегического управленческого учета // Международный бухгалтерский учет. 2012. № 21.С. 13−17.Шарков Ф. И. Правовое регулирование коммуникационной деятельности: в рекламе, связях с общественностью, журналистике: Учеб.

пособие. — М.: Дашков и К, 2008. 264 с. Шаховская Л. С. Бюджетирование: теория и практика: учебное пособие. — М.: Кнорус, 2009, 260 с. Шеремет А. Д. Управленческий учет. Учебник.

— М.: ФБК-Пресс, 2012, 344 с. ПРИЛОЖЕНИЕ 1Приказ № 132Об учетной политике для целей бухгалтерского учета и налогообложения на 2012 годпо ООО «Реклама+"30 декабря 2011 г г. Санкт-Петербург1.

1.Организация бухгалтерского учета.

Установить организацию, форму и способы ведения бухгалтерского учета на основании действующих нормативных документов: Федерального Закона РФ от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете», в редакции Федерального закона от 03.

11.2006 № 183-ФЗ; Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного Приказом Минфина РФ от 29 июля 1998 г. N 34н;Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99), утв. Приказом Минфина РФ от 06.

07.1999 № 43н;Положение по бухгалтерскому учету «Учетная политика организации» (ПБУ1/2008) утв. Приказом Минфина РФ от 06.

10.2008 № 106н;Положение по бухгалтерскому учету «Учет материально-производственных запасов» (ПБУ 5/01), утв. Приказом Минфина РФ от 09.

06.2001 № 44н;Положение по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01), утв. Приказом Минфина РФ от 30.

03.2001 № 26н;Положение по бухгалтерскому учету «Расходы организации» (ПБУ 10/99), утв. Приказом Минфина РФ от 06.

05.1999 № 33н;Положение по бухгалтерскому учету «Доходы организации» (ПБУ 9/99), утв. Приказом Минфина РФ от 06.

05.1999 № 32н;Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению, утвержденных приказом Минфина РФ от 31 октября 2000 г. N 94н (в редакции от 18.

09.2006 г. № 115н).Установить, что бухгалтерский учет осуществляется и бухгалтерская отчетность формируется бухгалтерской службой, возглавляемой главным бухгалтером. Установить компьютерную технологию учетной информации, организовав ведение бухгалтерского учета с использованием программного обеспечения 1 С Предприятие 8.

2.При отражении финансово-хозяйственных операций организации использовать рабочий план счетов в соответствии с отдельным приложением к данной учетной политике. Приказом директора по предприятию утверждается перечень должностных лиц, имеющих право подписи первичных документов. Правила документооборота и технология обработки учетной информации разрабатываются и в случае необходимости пересматриваются и дополняются главным бухгалтером или работниками бухгалтерии под контролем главного бухгалтера; указанные правила подлежат обязательному утверждению руководителем организации и оформляются дополнительными приложениями к учетной политике в течение отчетного года. Содержание регистров бухгалтерского учета и внутренней документации являются коммерческой тайной. Лица, имеющие доступ к указанной информации, обязаны хранить коммерческую тайну, за ее разглашение они несут ответственность, установленную законодательством РФ. Для обеспечения принципа своевременности отражения хозяйственных операций в бухгалтерском учете и отчетности применяется график документооборота (Приложение № 2 к Учетной политике), утвержденный главным бухгалтером Общества. Инвентаризация имущества и обязательств проводится в соответствии со ст. 12 Федерального закона «О бухгалтерском учете» и Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденными приказом РФ от 13.

06.1995 № 49.Даты и сроки проведения, перечень имущества и обязательств, проверяемых при каждой инвентаризации, состав инвентаризационной комиссии устанавливаются приказом директора. Для проведения инвентаризации приказом директора устанавливается инвентаризационная комиссия. Ежегодно не позднее 01 ноября каждого отчетного года проводится полная инвентаризация имущества и обязательств перед составлением годовой бухгалтерской отчетности. В обязательном порядке проводятся инвентаризации при смене материально-ответственных лиц. Инвентаризация дебиторской задолженности покупателей и заказчиков за реализованную продукцию (товары, услуги) проводится ежеквартально по состоянию на последний день отчетного периода без отдельного приказа руководителя.

2. Методика ведения бухгалтерского учета в организации2.

1.Учет основных средств.

Организовать учет наличия и движения основных средств организации в разрезе их видов согласно Постановления Правительства от 01.

01.2002 № 1 «Классификация основных средств».К основным средствам относятся активы, не предназначенные для последующей перепродажи, используемые в производстве продукции, при выполнении работ, оказании услуг либо для управленческих нужд организации в течение срока продолжительностью более 12 месяцев и стоимостью более 40 000 руб. Объекты, подлежащие государственной регистрации и отвечающие критериям основных средств, до момента государственной регистрации учитываются в составе вложений во внеоборотные активы обособленно. Основные средства принимаются к бухгалтерскому учету по первоначальной стоимости, которая определяется в зависимости от способа поступления основных средств. При организации учета руководствоваться ПБУ 6/01 «Учет основных средств», утвержденному Приказом МФ РФ от 30.

03.2001 г. № 26н;Методическими указаниями по бухгалтерскому учету основных средств, утвержденными Приказом МФ РФ от 13.

10.2003 № 91н.

2.2. Амортизация основных средств.

Стоимость основных средств погашать путем ежемесячного начисления амортизации по ним. В течение срока полезного использования объекта основных средств начисление амортизационных отчислений не приостанавливать, кроме случаев перевода его по решению руководителя организации на консервацию на срок более трех месяцев, а также в период восстановления объекта, продолжительность которого превышает 12 месяцев. Начисление амортизации объектов основных средств производить независимо от результатов хозяйственной деятельности организации в отчетном периоде линейным способом. Активы, в отношении которых выполняются условия, предъявляемые к объектам основных средств, но со стоимостью не более 40 000 руб. учитывать в составе материально-производственных запасов. В целях обеспечения сохранности этих объектов в производстве или в процессе эксплуатации организовать надлежащий контроль за их движением в аналитических регистрах бухгалтерского учета.

2.1. 2 Изменение стоимости основных средств.

В случае улучшения первоначально принятых нормативных показателей объекта основных средств в результате произведенной реконструкции или модернизации организацией пересматривается срок полезного использования по этому объекту. Если по результатам достройки, дооборудования, реконструкции и модернизации объекта основных средств принимается решение об увеличении его первоначальной стоимости, то такие затраты увеличивают первоначальную стоимость объекта основных средств и списываются в дебет учета основных средств. Переоценку основных средств осуществляется в порядке, установленном законодательством на основании распорядительного документа по Обществу. 2.

2. Учет нематериальных активов.

Обеспечить синтетический и аналитический учет нематериальных активов. Учет отдельных видов нематериальных активов вести на специальных субсчетах в соответствии с Рабочим планом счетов. Нематериальные активы принимать к учету на основании надлежаще оформленных документов, подтверждающих существование самого актива и исключительного права организации на результаты интеллектуальной деятельности. При организации учета руководствоваться ПБУ 14/2007 «Учет нематериальных активов», утвержденного Приказом МФ РФ от 27.

12.2007 г. № 153н.Стоимость объектов нематериальных активов погашать путем накопления соответствующих сумм на счете 05 «Амортизация нематериальных активов».Амортизацию начислять независимо от результатов деятельности организации в течение установленного срока их полезного использования. Установить линейный способ начисления амортизации. Амортизационные отчисления по организационным расходам организации отражать в бухгалтерском учете путем равномерного уменьшения первоначальной стоимости в течение двадцати лет (но не более срока действия организации).

2.3. Учет материально-производственных запасов.

Организовать надлежащий учет и оценку материально-производственных запасов. При организации учета руководствоваться ПБУ 5/01 «Учет материально-производственных запасов», утвержденным приказом МФ РФ от 09.

06.2001 г. № 44н., а также «Методическими указаниями по бухгалтерскому учету материально-производственных запасов», утвержденными Приказом МФ РФ от 28.

12.2001 № 119н 2.

3.1. Учет материалов.

Приобретенные материалы принимать к учету по фактической себестоимости. Установить способ списания материалов по средней стоимости. На производство материалы списываются на основании требований-накладных.Материалы использованные для прочих хозяйственных нужд списываются по актам на списание2.

3.2. Учет товаров.

Товары, приобретенные для перепродажи, оценивать по покупным ценам (по фактической себестоимости).При реализации товаров и ином выбытии их оценка производится по средней себестоимости группы по местам хранения и реализации, которая определяется как средневзвешенная за каждый день.

2.4. Кассовая дисциплина.

Оформлять движение денежных средств по кассе унифицированными формами первичной документации по учету кассовых операций, утвержденными постановлением Госкомстата России от 18.

08.1998 № 88;Обеспечить контроль за расчетами наличными денежными средствами с юридическими лицами. Учитывать, что лимит расчетов наличными денежными средствами между юридическими лицами и индивидуальными предпринимателями по одной хозяйственной сделке составляет 100 000 руб. При этом под хозяйственной сделкой подразумевается один договор, заключенный между юридическими лицами (индивидуальными предпринимателями). Данное положение распространяется на один договор, независимо от периода его действия, в том числе на договора, при выполнении которых подписываются дополнительные соглашения о выполнении и оплате их отдельных этапов. Ограничения в расчетах наличными деньгами по одному платежу не распространяются:

на платежи, производимые во исполнение публичных договоров, отношения по которым регулируются Законом РФ «О защите прав потребителей»;

— на операции по возврату подотчетных сумм (письмо МНС России от 16.

09.2004 № 33−0-11/ 585).Сформировать список сотрудников, которым производится выдача наличных денежных средств на хозяйственные нужды. Установить срок сдачи отчетов по подотчетным суммам. Сотрудники, получившие наличные деньги под отчет, обязаны не позднее 3 рабочих дней по истечении срока, на который они выданы, или со дня возвращения из командировки, предъявить в бухгалтерию отчет об израсходованных суммах и произвести окончательный расчет по ним.

2.5. Порядок учета расходов и формирование себестоимости продукции (работ, услуг) В целях управления затратами и формирования себестоимости продукции организовать синтетический и аналитический учет расходов по обычным видам деятельности. При организации руководствоваться ПБУ 10/99 «Расходы организации», утвержденного Приказом МФ РФ от 06.

05.1999 г. № 33н. (в редакции Приказа МФ РФ от 18.

09.2006 № 116 н). Учет затрат в организации осуществляется на следующих счетах:

20 «Основное производство"23 «Вспомогательное производство"26 «Общехозяйственные расходы"28 «Брак в производстве"44 «Издержки обращения"В зависимости от вида подразделения организации затраты аккумулируются в следующем порядке:

Дебет счета.

Подразделения организации20 «Основное производство"Цех шелкотрафаретной печати;

Отдел оперативной полиграфии;

Принт-цехполноцветной печати;

Цех сублимационной печати;

Цех швейно-отделочного производства;

Цех по производству наружной рекламы;

Цех металлообработки и монтажа;

Отдел рекламно-сувенирной продукции;

Аудиостудия;Отдел дизайна23 «Вспомогательное производство"1)Информационно-справочные услуги;

2) Транспортный цех (гараж);3)Отдел менеджеров26 «Общехозяйственные расходы"1)Администрация;

2)Охрана44 «Издержки обращения"Склад готовой продукции.

В организации рассчитывается неполная (сокращенная) производственная себестоимость без учета общехозяйственных расходов. В Организации применяется позаказный метод учета затрат, при котором объектом учета затрат является производственный заказ, открываемый на определенный заказ заказчика. При данном методе прямые затраты на выполнение работ, оказание услуг (оплата труда, отчисления на социальные нужды, материалы) учитываются по номерам заказов, косвенные расходы (вспомогательных служб) — аккумулируются по местам их возникновения и включаются в себестоимость отдельных заказов в соответствии с установленной базой их распределения. На косвенный заказ для учета затрат открывается аналитический счет, заказу присваивается соответствующий номер, который указывается в первичной учетной документации при начислении заработной платы, расходе материальных ресурсов, других прямых затрат. Затраты, учтенные в течение периода на счете 20 «Основное производство», которые непосредственно нельзя отнести на какой-либо заказ, распределяются в конце месяца между заказами пропорционально заработной плате по этим заказам. Все затраты при этом способе собираются и накапливаются в течение всего периода выполнения заказов. Фактическая себестоимость каждого отдельного заказа определяется после завершения всех работ к его выполнению. До момента завершения заказа все относящиеся к нему затраты остаются в составе незавершенного производства. Распределение косвенных затрат (затрат вспомогательных служб) в организации осуществляется в следующем порядке:

Затраты, распределенные с кредита счета 23 «Вспомогательное производство» в дебет счета 20 «Основное производство» распределяются между объектами калькулирования пропорционально заработной плате основных производственных рабочих. Затраты учтенные в течение месяца на счете 26 «Общехозяйственные расходы» в полном объеме списываются в Дебет счета 90/2/2 «Управленческие расходы».Затраты, учтенные на счете 44 «Издержки обращения» в конце месяца в полном объеме списываются с кредита в Дебет счета 90/2/3 «Коммерческие расходы».Затраты, учтенные на счете 20 «Основное производство» списываются в Дебет счета 90/2 «Себестоимость продукции». Готовая продукция учитывается на счете 43 «Готовая продукция» в количественно-суммовом выражении.

Потери от внутреннего и внешнего брака, учитываемые в себестоимости продукции, определяются следующим образом:

рассчитывается стоимость забракованных деталей, узлов и работ, если брак исправим, то к стоимости брака прибавляются затраты по его исправлению;

вычитается стоимость забракованной продукции по цене возможного ее использования и суммы, фактически удержанные с виновников брака. Бухгалтерский учет всех затрат для определения суммы потерь от брака в производстве ведется на счете N 28 «Брак в производстве». Аналитический учет стоимости брака производится в разрезе отдельных цехов (участков), заказов, статей расходов и виновников брака в аналитической ведомости. В организации осуществляется аналитический учет затрат выполненных работ и оказанных услуг (для последующего их калькулирования) в разрезе следующих статей:

Материальные затраты;

— Затраты на оплату труда;

— Страховые взносы;

— Амортизация;

— прочие затраты2.

6. Резервы.

Резерв по сомнительным долгам не создаются. Резервы под снижение стоимости материальных ценностей не создаются. Резервы на выплату предстоящих отпусков формируются в конце каждого квартала исходя из количества дней подлежащих оплате и среднемесячной заработной плате по каждому сотруднику. На предприятии в бухгалтерском учете формируется резерв по гарантийному ремонту.

2.7. Учет дебиторской и кредиторской задолженности.

Просроченную дебиторскую задолженность, обязательство по которой не обеспечено залогом, поручительством, банковской гарантией и удержанием имущества должника, а также иными способами, предусмотренными законом или договором, признавать сомнительной. Просроченную дебиторскую задолженность с истекшим сроком исковой давности (три года) переводить из разряда сомнительной в безнадежную и списывать на убытки. Списание производить за счет хозяйственных результатов. Кредиторская задолженность по которой истек исковой давности списывается на финансовые результаты в том периоде, в котором срок исковой давности истек. Списание дебиторской и кредиторской задолженности осуществляется на основании инвентаризации расчетов, а также приказа руководителя.

2.8. Налогообложение.

Организация в соответствии со ст. 21 НК РФ является налогоплательщиком налога на добавленную стоимость, для чего организует учет в соответствии с требованиями гл. 21 НК РФ: оформляет в установленном порядке счета-фактуры, ведет книгу покупок и книгу продаж. В соответствии со ст. 25 НК РФ организация является плательщиком налога на прибыль, организует налоговый учет в соответствии с требованиями гл. 25 НК РФ, используя для учета доходов и расходов регистры налогового учета. Организация также уплачивает все другие обязательные налоги, сборы и платежи, установленные НК РФ (налог на имущество, транспортный налог, налог на воду).Директор ООО «Реклама+» ___________________ /Кособоков И.И./ПРИЛОЖЕНИЕ 2Бухгалтерский баланс ООО «Реклама+», тыс. руб. Наименование показателя2012 г. 2011 г.2010 г. АКТИВI. ВНЕОБОРОТНЫЕ АКТИВЫНематериальные активы9 609 801 105.

Результаты исследований и разработок.

Нематериальные поисковые активы.

Материальные поисковые активы.

Основные средства784 071 506 980.

Доходные вложения в материальные ценности.

Финансовые вложения130 015 001 450.

Отложенные налоговые активы9 508 701 030.

Прочие внеоборотные активы815 078 247 685.

Итого по разделу I192001832418250II. ОБОРОТНЫЕ АКТИВЫЗапасы464 939 813 541.

Налог на добавленную стоимость по приобретенным ценностям.

Дебиторская задолженность415 035 504 320.

Финансовые вложения (за исключением денежных эквивалентов).

Денежные средства и денежные эквиваленты257 119 261 881.

Прочие оборотные активы.

Итого по разделу II123701045710742БАЛАНС315 702 878 128 992.

Наименование показателя2012 г. 2011 г.2010 г. ПАССИВIII. КАПИТАЛ И РЕЗЕРВЫ Уставный капитал (складочный капитал, уставный фонд, вклады товарищей).

Собственные акции, выкупленные у акционеров ()()()Переоценка внеоборотных активов.

Добавочный капитал (без переоценки) Резервный капитал.

Нераспределенная прибыль (непокрытый убыток) Итого по разделу III122531119010230IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВАЗаемные средства300 040 005 000.

Отложенные налоговые обязательства.

Оценочные обязательства.

Прочие обязательства.

Итого по разделу IV300040005000V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВАЗаемные средства560 052 004 700.

Кредиторская задолженность796 082 426 320.

Доходы будущих периодов.

Оценочные обязательства.

Прочие обязательства27 571 492 742.

Итого по разделу V163171359113762БАЛАНС315 702 878 128 992.

Отчет о прибылях и убытках ООО «Реклама+», тыс. руб. Показатель2010 год2011 год2012 год.

Выручка, в том числе:

Себестоимость продаж209 502 099 021 210.

Валовая прибыль 167 201 804 118 673.

Коммерческие расходы 879 095 609 830.

Управленческие расходы 652 066 906 750.

Прибыль (убыток) от продаж 141 017 912 093.

Сальдо прочих доходов и расходов220 215 260.

Прибыль (убыток) до налогообложения 163 020 062 353.

Текущий налог на прибыль, 412 509 597 В т.ч. постоянные налоговые обязательства (активы).

Прочее1294.

Чистая прибыль (убыток) отчетного периода 112 013 801 626.