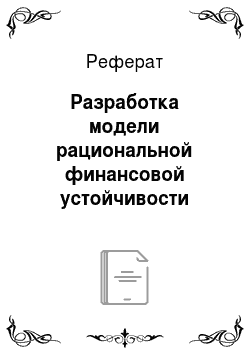

Финансовое управление производственными процессами в рамках завода осуществляется следующими подразделениями:

Служба Заместителя Генерального Директора по финансам и экономике:

Рисунок 2.10 — Структура службы финансового менеджера ООО «СП».

Отдел планирования и экономического анализа (ОПиЭА).

Основными функциями отдела являются, составление плановых калькуляций и бюджетов, анализ исполнения бюджетов и фактических калькуляций, составление разнообразных финансово-экономических расчетов по запросам руководства завода. Общая численность сотрудников составляет 28 человек, основная часть — экономисты в цехах и службах, подчиняющихся ОПиЭА.

Финансовый отдел.

Основные функции отдела распределены по четырем бюро:

1. Фактурное бюро — в основном, учет кредиторов.

2. Бюро по взаимозачетам — проведение взаимозачетов между дебиторами и кредиторами завода.

3. Валютное бюро — учет операций, связанных с экспортно-импортной деятельностью и контроль за соблюдением валютного законодательства.

4. Бюро кредитов и прибыли — оформление документов на получение кредитов и отслеживание выполнения кредитных обязательств.

Отдел цен.

Осуществляет контроль за ценами на входящее сырье и продукцию, формирует предложения по изменению ценовой политики, контролирует цены на отгружаемую продукцию.

В основных финансово-экономических функциях задействованы следующие подразделения:

Планирование себестоимости и калькуляций — ОПиЭА, отдел сбыта, производственный отдел (ПРО), ремонтно-инструментальное управление (РИУ), управление энергообеспечения (УЭО), управление организации труда и зарплаты, отдел цен.

Бюджетирование — ОПиЭА, финансовый отдел, отдел стратегического планирования.

Оперативные циклы поступления и расходования — финансовый отдел, бухгалтерия, отдел сбыта, ПРО, УЭО, РИУ и др.

Учет затрат и калькуляция фактической себестоимости — бухгалтерия и ОПиЭА.

Финансовый отдел, как одно из подразделений предприятия по управлению финансами, в виде схемы выглядит так:

Рисунок 2.11 — Структура управления финансового отдела ООО «СП».

Таким образом, финансовая служба СП выполняет все функции, которые теоретически входят в ее компетенцию. Здесь возникает вопрос о том, на сколько правильно, полно и эффективно выполняются функции, описанные выше.

Финансовый отдел формирует различного рода аналитические справки, составляет бюджет, кассовый и платежный календарь — но этот процесс недостаточно систематизирован. Различный и изменяющийся формат запросов руководства на получение информации свидетельствует об отсутствии на СП разработанной системы управленческой отчетности. Это подтверждает и то, что при необходимости выдать информацию по запросу о кредиторской задолженности предприятия в различной степени деталировки — процесс составления отчетного документа финансовым отделом займет много времени.

В настоящее время в бюро прибыли и кредитов фактически нет ни одного работника, а все функции этого подразделения распределены на остальных специалистов финансового отдела. К тому же одна из основных функций бюро — планирование прибыли — на сегодняшний день не выполняется. Этим сейчас занимается отдел планирования.

В деятельности фактурного бюро наблюдаются следующие недостатки:

составление реестра кредиторов не автоматизировано и ведется вручную;

наблюдаются весьма значительные задержки между датой оформления счета-фактуры поставщиком и получением счета финансовым отделом для регистрации в реестре кредиторов;

анализ кредиторской задолженности по срокам образования не производится;

по мнению бухгалтерии, ответственность за кредиторскую задолженность несет финансовый отдел. По-видимому, на ООО «СП» отсутствует четкое распределение ответственности за образование кредиторской задолженности.

Формирование цены в настоящее время осуществляет отдел цен СП, хотя это прямая обязанность отдела маркетинга.

Отдел маркетинга должен изучать цены конкурентов и на основе сравнения — формировать собственные цены на продукцию СП. А отдел цен призван заниматься непосредственно анализом издержек, контролировать цены на входящее сырье и продукцию.

Анализируя рисунок 2.11, нетрудно заметить, что в отдельную структурную единицу выделен заместитель начальника финансового отдела — начальник валютного бюро. Это является не рациональным, так как в состав бюро входит небольшое количество работников, и одного заместителя вполне было бы достаточно.

Рассматривая и анализируя организацию и функции службы финансового менеджера СП, вытекает вывод о том, что на предприятии отсутствует аналитика, направленная на будущее завода. Хотя на предприятии существует отдел стратегического планирования, созданный сравнительно недавно, он все же не выполняет свои непосредственные функции и обязанности. Т. е. не вырабатывается четкое стратегическое финансовое поведение в перспективе, основанное на аналитической работе.

Заключение

.

В данной работе была проведена оценка финансовой устойчивости ООО «СП» за период 2012;2014гг. Цель данной оценки заключалась в том, чтобы на основе документов бухгалтерской отчетности рассмотреть финансовое состояние исследуемого объекта.

В этой работе показано, что финансовая устойчивость является главным компонентом финансового состояния предприятия, и должна обязательно соответствовать такому положению его финансовых ресурсов, которое отвечает требованиям рынка и обеспечивает развитие предприятия на основе роста прибыли и рационализации структуры капитала при сохранении платежеспособности в условиях допустимого уровня риска.

Используя расчетные данные, был проведен финансовый анализ состояния предприятия, который показал, что финансовое состояние предприятия характеризуется как неустойчивое, соответствует 3 типу согласно классификации. Неустойчивое финансовое состояние сопряжено с нарушением платежеспособности, при котором, тем не менее, сохраняется возможность восстановления равновесия за счет пополнения собственного капитала и увеличения собственных оборотных средств, а так же за счет дополнительного привлечения долгосрочных кредитов и заемных средств. К этому привели такие внутренние факторы как неправильная политика руководства, заключающаяся в несвоевременном проведении финансового анализа, необеспечении погашения дебиторской задолженности и неэффективном использовании собственных средств. На основе проведенных расчетов и анализа мы пришли к выводу: чтобы улучшить финансовую устойчивость предприятия в краткосрочный период необходимо провести изменение в системе управления финансами и уменьшить дебиторскую задолженность.

Список литературы

1. Абрютин М. С., Грачев А. В. Анализ финансово-экономической деятельности предприятия. М.: Дело и Сервис, 1998. 180 с.

2. Артеменко В. Г., Белендир М. В. Финансовый анализ: Учебное пособие. М.: ДИС НГАЭиУ, 1997. 128 с.

3. Астахов В. П. Анализ финансовой устойчивости и процедуры, связанные с банкротством. М.: Ось — 89, 1995. 80 с.

4. Баканов М. И., Сергеев Э. А. Анализ эффективности использования оборотных средств // Бухгалтерский учет. 1999. № 10. С. 64−66.

5. Баканов М. И., Шеремет А. Д. Теория экономического анализа. М.: Финансы и статистика, 1997. 218 с.

6. Балабанов И. Т. Основы финансового менеджмента. М.: Финансы и статистика, 1997. 384 с.

7. Барсуков А. В., Малыгина Г. В. Финансы предприятия, Новосибирск, 1998. 113 с.

8. Бланк И. Б. Финансовый менеджмент. Киев: Ника — Центр — Эльга, 1999. 306 с.

9.Виханский О. С., Наумов А. И. Менеджмент: Учебник. — 3-е изд. — М.: Гардарики, 2012. — 528 с.: ил.

10.Горфинкель В. Я., Швандар В. А., Купряков Е. М. и др. Курс предпринимательства /Под ред. Горфинкеля В. Я., Швандара В. А. М., 1997.

11. Герчикова И. Н. Финансовый менеджмент. М.: Инфра-М, 1996. 208 с.

12. Донцова Л. В., Никифорова Н. А. Анализ годовой бухгалтерской отчетности. М.: ДИС, 1998. 216 с.

13. Дружинин А. И., Дунаев О. Н. Управление финансовой устойчивостью, Екатеринбург: ИПК УГТУ, 1998. 113 с.

14. Ефимова О. В. Финансовый анализ. М.: Бухгалтерский учет, 1999. 208 с.

15. Задачи финансового менеджмента / Под ред. Л. А. Муравья, В. А. Яковлева. М.: Финансы — Юнити, 1998. 258 с.

16. Ириков В. А., Ириков И. В. Технология финансово-экономического планирования на фирме. М.: Финансы и статистика, 1997. 248 с.

17. Ковалев В. В.

Введение

в финансовый менеджмент. М.: Финансы и статистика, 2000. 514 с.

18. Кодраков Н. П. Основы финансового анализа. М.: Главбух, 1998. 114 с.

19. Крейнина М. Н. Финансовый менеджмент. М.: Дело и сервис, 1998. 319 с.

20. Мальцев В. А. Финансовый менеджмент: введение в управление капиталом. Новосибирск, 1998. 136 с.

21. Методические рекомендации по реформе предприятия (организации). — Приказ Министерства экономики РФ от 01.

10.97 г. № 118.

22. Никольская Э. В., Лозинская В. Б. Финансовый анализ. М.: МГАП Мир книги, 1997. 316 с.

23. Олейник И. С., Коваль И. Г. Финансовый менеджмент. Обнинск, 1998. 187 с.

24. Основы производственного менеджмента / Под ред. П. П. Табурчака. С-П.: Химия, 1997. 260 с.

25. Павлов Л. Н. Финансовый менеджмент. Управление денежным оборотом предприятия, М.: Финансы и статистика, 1998. 103 с.

Гражданский кодекс РФ (часть 1) от 30.

11.1994г. № 51-ФЗ (ред. от 23.

07.2013, с изм. и доп. от 01.

09.2013).

Федеральный закон РФ «Об обществах с ограниченной ответственностью» от 08.

02.1994 № 14-ФЗ (ред. от 29.

12.2012, с изм. и доп. от 23.

07.2013).

Организационно-технические.

Объемы производства.

Величина использования производственных мощностей.

структура ресурсов.

Факторы финансовой устойчивости.

Внешние.

Внутренние.

Факторы макросреды.

Факторы микросреды.

Маркетинговые факторы.

Объемы продаж.

макроэкономические.

демографические.

политические.

природные.

научно-технические.

культурные.

поставщики.

потребители.

посредники.

контактная группа.

конкуренты.

Ветка № 2.

система управления финансами.

Ветка № 2.

Объемы продаж.

Система продвижения.

Конкурентоспособность продукции.

Система распределения.

Качество.

Цена.

стадия ЖЦТ.

Качество сырья.

себестоимость.

Состояние оборудования.

тип рынка.

Уровень квалификации персонала.

цели предприятия.

цели предприятия.

Система управления качеством.

эффективность использования производственных ресурсов.

Эффективность использования производственных ресурсов.

использование оборотных средств.

использования основного капитала.

использование трудовых ресурсов.

Заместитель ГД по финансам и экономике Финансовый отдел.

Отдел планирования и экономического анализа Отдел цен.

Начальник отдела.

Заместитель начальника отдела.

Заместитель начальника отдела — начальник валютного бюро.

Фактурное бюро.

Бюро взаимозачетов.

Бюро прибыли и кредитов.

Валютное бюро.