Расчет внутренней норма рентабельности при NPV=0 методом подбора приведен в таблице 8.

Данные подтверждают значение IRR =64,8%.

9.Финансовый профиль проекта Графическое отображение динамики показателей кумулятивных денежных поступлений, показателей чистой текущей стоимости нарастающим итогом при принятой норме дисконта, чистой текущей стоимости нарастающим итогом при норме дисконта, равной внутренней норме доходности, представляет собой так называемый финансовый профиль проекта. Такие обобщающие показатели, как чистые денежные поступления, максимальный денежный отток, срок окупаемости капиталовложений, интегральный экономический эффект, внутренняя норма доходности получают с помощью финансового профиля проекта.

Финансовый профиль проекта представлен в таблице 9, график денежных потоковна рисунке 3.

Таблица 8-Расчет внутренней нормы рентабельности методом подбора.

№ Года 1 2 3 4 5 6 7 8 9 10 1 Чистый денежный поток -663 -179 652 771 952 1049 1153 1265 1359 1963 Коэффициент дисконтирования (12%) 1 0,89 0,80 0,71 0,64 0,57 0,51 0,45 0,40 0,36 Дисконтированный денежный поток -663 -160 520 549 605 595 584 572 549 708 Накопленный денежный поток -663 -823 -302 246 851 1446 2030 2603 3152 3860 2 Чистый денежный поток -663 -179 652 771 952 1049 1153 1265 1359 1963 Коэффициент дисконтирования (64,8%) 1 0,61 0,37 0,22 0,14 0,08 0,05 0,03 0,02 0,01 Дисконтированный денежный поток -663 -109 240 172 129 86 58 38 25 22 Накопленный денежный поток -663 -771 -531 -359 -229 -143 -85 -47 -22 0 Примечание: Расчет проведен по ранее проведенным расчетам.

Таблица 9-Финансовый профиль проекта Годы Денежный поток по годам Кумулятивный денежный поток (без дисконтирования) нарастающим итогом Кд при r=12% Дисконтированный денежный поток по годам Кумулятивный денежный поток (с дисконтированием) нарастающим итогом 1 -663 -663 1 -662,6 -663 2 -179 -842 0,89 -160,0 -823 3 652 -189 0,80 520,1 -302 4 771 582 0,71 549,0 246 5 952 1534 0,64 604,8 851 6 1049 2582 0,57 595,0 1446 7 1153 3735 0,51 584,1 2030 8 1265 5000 0,45 572,2 2603 9 1359 6359 0,40 549,1 3152 10 1963 8323 0,36 708,0 3860.

Примечание: Расчет проведен по ранее проведенным расчетам.

Рисунок 3- График денежных потоков Данные рисунка позволяют отметить графическое обозначение сроков окупаемости проекта, согласно расчетов:

Простой срок окупаемости-3,2 года, дисконтированный срок окупаемости-3,6лет.

Приведенные расчеты показали, что проект производства деталей эффективен по всем показателям. Для реализации проекта необходимо определить риски проекта. Рисками проекта могут быть:

— увеличение стоимости сырья и материалов для производства деталей без возможности поднять цену продажи изделий;

— увеличение ставки дисконтирования, что может быть связано с экономическими внешними условиями: повышением курса валют, ростом уровня инфляции в стране.

— снижение спроса на изделия и, соответственно снижение объема выпуска деталей;

— неплатежеспособность покупателей.

Для того, чтобы оценить устойчивость проекта к рискам необходимо рассчитать точку безубыточности и запас финансовой прочности.

10.Расчет точки безубыточности.

Точка безубыточности определяет, каким должен быть объем продаж для того, чтобы предприятие работало безубыточно, могло покрыть все свои расходы, не получая прибыли. Расчет точки безубыточности проведен по каждому виду деталейтаблицы 10 и 11.

Расчет точки безубыточности в штуках продукции осуществляется по формуле:

ТБ шт.= Пз / (Ц — Пер. з), (12).

где Пз — постоянные затраты на выпуск;

Ц — цена единицы продукции;

Ппер.

з- переменные затраты на единицу продукции;

Qопт — точка безубыточности в натуральном выражении.

Таблица 10-Расчет точки безубыточности по детали № 17−78.

№ Показатели/года 1 2 3 4 5 6 7 8 9 10 1 Объем выпууска, штук. 0 8000 8500 9000 10 000 10 000 10 000 10 000 10 000 9000 2 Выручка, тыс.

руб. 0 1560 1740 1935 2257 2370 2489 2613 2744 2593 3 Цена 1 ед.изд.

руб./шт 0 195 205 215 226 237 249 261 274 288 4 Переменные расходы всего, тыс.

руб. 0 360 398 438 506 526 547 569 592 554 5 Переменные расходы на ед. изделия, руб. 0 45 47 49 51 53 55 57 59 62 6 Постоянные расходы, тыс.

руб. 0 840 928 1022 1181 1228 1277 1329 1382 1293 7 Точка безубыточности, шт. 0 5600 5877 6146 6745 6662 6581 6501 6422 5709 8 Запас финансовой прочности, шт. 0 2400 2623 2854 3255 3338 3419 3499 3578 3291 9 Точка безубыточности, тыс.

руб. 0 1092 1203 1321 1523 1579 1638 1699 1762 1645 10 Запас финансовой прочности, тыс.

руб. 0 468 537 614 735 791 851 914 982 948 11 Запас финансовой прочности, % 0 30,0 30,9 31,7 32,6 33,4 34,2 35,0 35,8 36,6 Примечание: Расчет проведен по ранее проведенным расчетам.

Таблица 11-Расчет точки безубыточности по детали № 17−58.

№ Показатели/года 1 2 3 4 5 6 7 8 9 10 1 Объем выпууска, штук. 0 6800 7225 7650 8500 8500 8500 8500 8500 7650 2 Выручка, тыс.

руб. 0 1768 1972 2193 2558 2686 2821 2962 3110 2939 3 Цена 1 ед.изд.

руб./шт 0 260 273 287 301 316 332 348 366 384 4 Переменные расходы всего, тыс.

руб. 0 408 451 496 574 597 620 645 671 628 5 Переменные расходы на ед. изделия, руб. 0 60 62 65 67 70 73 76 79 82 6 Постоянные расходы на изготовление детали, тыс.

руб. 0 952 1052 1158 1339 1392 1448 1506 1566 1466 7 Точка безубыточности, шт. 0 4760 4995 5224 5733 5663 5594 5525 5458 4853 8 Запас финансовой прочности, шт. 0 2040 2230 2426 2767 2837 2906 2975 3042 2797 9 Точка безубыточности, тыс.

руб. 0 1238 1364 1497 1726 1790 1856 1925 1997 1864 10 Запас финансовой прочности, тыс.

руб. 0 530 609 695 833 897 964 1036 1113 1074 11 Запас финансовой прочности,% 0 30,0 30,9 31,7 32,6 33,4 34,2 35,0 35,8 36,6 Примечание: Расчет проведен по ранее проведенным расчетам.

Расчет точки безубыточности в денежном выражении осуществляется по формуле:

ТБ шт.= Пз / (Ц — Пер. з), (12).

где Пз — постоянные затраты на выпуск;

Ц — цена единицы продукции;

Ппер.

з- переменные затраты на единицу продукции;

Qопт — точка безубыточности в натуральном выражении.

ТБд= ЦхТБшт. (13).

где Ц-цена единицы изделия;

В-выручка от реализации продукции, С учетом исходных данных задания в работе рассчитана точка безубыточности (критический объем продаж) при котором прибыль от продаж будет равна 0.

Расчет точки безубыточности для детали № 17−78 для 2-го года производства:

ТБшт.=840×1000:(195−45)=5600(шт.).

ТБд =5600×195:

1000=1092(тыс.

руб.).

Расчет точки безубыточности для детали № 17−58 для 2-го года производства:

ТБшт.=952×1000:(260−60)=4760шт.

ТБд =4760×260:

1000=1238(тыс.

руб.).

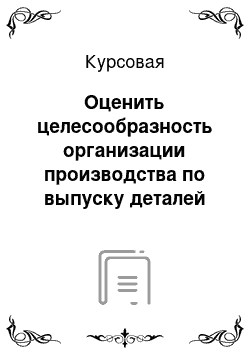

Точка безубыточности детали 17−78 показана на рисунке 4, детали 17−58-на рисунке 5.

Рисунок 4- Точка безубыточности детали 17−78.

Рисунок 5- Точка безубыточности детали 17−58.

Наглядное изображение рисунков 4 и 5 подтверждают расчетные значения точки безубыточности для детали 17−78, равное 5600 шт. и для детали 17−58, равное 4760 шт.

Приведенные расчеты таблиц 10 и 11 показывают высокие значения запаса финансовой прочности на всем протяжении периода проекта: для детали 17−78 и для детали 17−58, что свидетельствует о наличии запаса экономической прочности производства при выпуске данных видов продукции на указанных условиях, что является страховкой от рисков.

Заключение

.

В курсовой работе проведен расчет целесообразности введения в производство выпуска деталей 2-х наименований: № 17−78 и № 17−58.

Расчеты проведены по экономической оценке вложения инвестиций с определением показателей рентабельности статическим путем и с применением дисконтированных методов оценки инвестиционных проектов.

Сводные показатели по проекту представлены в таблице 12.

Таблица 12-Сводные показатели по проекту Обозначение Обозначение Значение Бухгалтерская рентабельность P бух. 84,6 Рентабельность инвестиций, % Р инв. 66,3 Срок окупаемости без дисконтирования, год Ток 1 вариант 1,5 2 вариант 3,2 Срок окупаемости с дисконтированием, года Тдок Т док 1 вариант 3,4 2 вариант 3,6 Чистый дисконтируемый доход, руб. NPV 3860.

Индекс рентабельности PL 2,96 Внутренняя норма рентабельности, % IRR 64,8%.

Приведенные расчеты таблиц показали, что по детали 17−78 и по детали 17−58 предприятие имеет высокий уровень рентабельности инвестиций, бухгалтерской рентабельности. Срок окупаемости проекта составляет 3,2 года (без дисконтирования) и 3,6 лет с учетом дисконтирования при ставке 12%. Данные показывают, что организация производства деталей целесообразна.

В результате проведенных расчетов можно сделать вывод, что проект является эффективным.

Расчет точки безубыточности и запаса финансовой прочности показал высокие значения устойчивости проекта. Это свидетельствует о том, что при воздействии риска снижения спроса, роста стоимости сырья, валютных и инфляционных рисков проект устойчив и может быть реализован с высоким значением эффективности.

Закон РФ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» от 25 февраля 1999 г. № 39-ФЗ. (Консультант плюс);

«Налоговый Кодекс РФ (часть вторая)» от 05.

08.2000 № 117-ФЗ (ред. от 21.

06.2011) (с изменениями, вступившими в силу с 01.

07.2011);

Инвестиционный менеджмент. Учебник / Н. Д. Гуськова, И. Н. Краковская, Ю. Ю. Слушина, В. И. Маколов. — М.: КНОРУС, 2010. — 456с.

Ковалев, В. В. Финансовый менеджмент. Теория и практика / В. В. Ковалев. — 2-е изд., перераб.

и доп. — М.: Проспект, 2010. — 1024 с.: ил.

Ковалев В. В. Курс финансового менеджмента: учебник / В. В. Ковалев. — 2-е изд., перераб.

и доп. — М.: Проспект, 2010. — 478 с.: ил.

Казакова, Н. А. Экономический анализ в оценке бизнеса и управлении инвестиционной привлекательностью компании: Учебное пособие / Н. А. Казакова. — М.: ФиС, ИНФРА-М, 2013. — 240 c.

Макарова, Л. Г. Экономический анализ в управлении финансами фирмы: Учебное пособие для студ. высш. учеб. заведений / Л. Г. Макарова, А. С. Макаров. — М.: ИЦ Академия, 2013. — 336 c.

Чуев, И. Н. Комплексный экономический анализ финансово-хозяйственной деятельности: Учебник для вузов / И. Н. Чуев. — М.: Дашков и К, 2013. — 384 c.

Шмаков, А. В. Экономический анализ инвестиций: Учебное пособие / А. В. Шмаков. — М.: Магистр, ИНФРА-М, 2013. — 320 c.

Романова М. В. Оценка эффективности инвестиционной деятельности предприятия // Экономический анализ: теория и практика. № 7, 2013 г., с17−26.

убыток.

прибыль.

прибыль.

убыток.

ТБ=4760 шт.

ТБ=5600 шт.

.

.

Кз.

r.

К.

д.