Риск-ориентированная система в МБУ ДО ВМР «Дом детского творчества"заключается в организации эффективной системы внутреннего контроля и аудита. Внутренний аудит — это процесс сбора информации о соблюдении установленных порядка и правил исполнения функций финансово кредитного учреждения. Система внутреннего контроля МБУ ДО ВМР «Дом детского творчества"включает следующие элементы: контрольная среда; процесс оценки рисков; информационная система;

контрольные действия; мониторинг средств контроля. Все элементы системы внутреннего контроля взаимосвязаны между собой. Данные элементы присущи каждой системе внутреннего контроля, они могут применяться при формировании системы внутреннего финансового контроля и аудита органов финансово-кредитного учреждения и могут оказывать влияние на общую эффективность системы финансового внутреннего контроля и аудита. Внутренний контроль всегда должен базироваться на двух фундаментальных качествах — независимости и объективности. Под независимостью понимается организационная независимость, характеризуемая в значительной степени уровнем подчиненности службы внутреннего контроля. Объективность есть индивидуальное качество внутреннего контроля, заключающееся в степени беспристрастности в оценках и выводах. Важно отметить, степень сложности внутреннего контроля непосредственно связана со стоимостью использования конкретных средств контроля и потенциальными убытками в случае их отсутствия. Следовательно, если затраты на поддержание средств внутреннего контроля превышают ожидаемые убытки по причине «слабости» средств внутреннего контроля, целесообразно отказаться от применения данных контрольных процедур. Основное требование, предъявляемое к внутреннему контролю — системность, характеризующая всеобъемлющий характер его проведения на организационном и функциональном уровнях. Система внутреннего контроля призвана сократить риски и обеспечить поток надежной информации о деятельности учреждения. Эффективность принятия менеджментом решений повышается благодаря внутреннему контролю, так как с его помощью можно: Во-первых, получить информацию, касающуюся всех аспектов деятельности МБУ ДО ВМР «Дом детского творчества», и инструментарий для обобщения и анализа данных. Во-вторых, внутренний контроль позволит объективно посмотреть на ситуацию, оценить качество выполнения принятых управленческих решений. На сегодняшний день МБУ ДО ВМР «Дом детского творчества"использует следующие технологии риск -ориентированной системы:

во избежание рисков снижения наукоемкости валового внутреннего продукта необходимо наращивать объемы частного финансирования;

— рациональное разделение рисков между государством, наукой и бизнесом, увеличение финансирования из внебюджетных источников. Деятельность в МБУ ДО ВМР «Дом детского творчества» по внутреннему контролю организована неэффективно, поэтому на уровне Правительства РФ рассматривается вопрос о внедрении системы внутреннего контроля и аудита в МБУ ДО ВМР «Дом детского творчества».Внедрение технологий риск-ориентированной системы в деятельность МБУ ДО ВМР «Дом детского творчества"рекомендуется осуществить с целью оптимизации и роста эффективности деятельности МБУ ДО ВМР «Дом детского творчества». Предпосылками внедрения риск-ориентированных технологий в деятельность МБУ ДО ВМР «Дом детского творчества"можно назвать следующие:

нехватка финансовых средств;

— недостаточность высококвалифицированных кадров в научной сфере деятельности;

— недостаток ресурсов для осуществления эффективного внутреннего контроля и аудита. Внедрение риск -ориентированной системы коснется следующих направлений деятельности МБУ ДО ВМР «Дом детского творчества»: — нормативно-правового методического обеспечения;

— управленческих решений;

— информационно-аналитического и кадрового обеспечения;

эффективности внедрения риск-ориентированного подхода. Внедрение будет включать в себя три основных этапа: Подготовка к внедрению риск-ориентированного подхода; Реализация пилотного проекта риск-ориентированного подхода; Внедрение риск-ориентированного подхода в деятельность всех подведомственных научных организаций МБУ ДО ВМР «Дом детского творчества».Основной целью внедрения риск-ориентированного подхода является повышение эффективности контроля с учетом имеющихся ограниченных ресурсов Федерального агентства научных организаций. При внедрении риск-ориентированного подхода необходимо учесть следующие принципы: — установление стратегических целей для управления по рискам (взамен управления процессами);

на достаточные данные для принятия управленческих решений и лучшего управления рисками. Это предполагает использование не только собственных ресурсов, которые, безусловно, являются основными, но и значительного объема внешних источников;

данных как элемент централизованного управления рисками — обязательное условие для достижения результата;

использование арсенала различных надзорных инструментов: от механизмов самооценки субъектами своих рисков до оперативного доведения до них результатов оценки со стороны надзорного органа; - «зеркальность» системы оценки, которая предполагает доступность результатов как для поднадзорных организаций, так и для надзорных подразделений;

показателей эффективности надзора, которая достигается за счет сбалансированности количественных и качественных показателей. При формировании риск-ориентированной системы следует учитывать, что количественные показатели стимулируют формальный процесс, и нужно определить качественные показатели эффективности надзора. В рамках перехода на риск-ориентированное планирование внутреннего контроля и аудита в МБУ ДО ВМР «Дом детского творчества» необходимо осуществить разработку перечня основных рисков, которые могут возникнуть в результате деятельности МБУ ДО ВМР «Дом детского творчества». Так же необходимо создать новое структурное подразделение, которое будет осуществлять контроль-надзорную деятельность за научными учреждениями. На основании составленного перечня возможных рисков новому структурному подразделению необходимо разработать план мероприятий по контролю и аудиту. На практике выделяют три формы внутреннего контроля и аудита:

административныйфинансовыйтехнологический.В МБУ ДО ВМР «Дом детского творчества"административный контроль будет заключатся в становлении эффективного взаимодействия научных организаций, обмена опытом и совершенствования деятельности. Финансовый контроль будет заключатся в осуществлении аудита в отношении финансовой деятельности с целью выявления нецелевого расходования бюджетных средств. Технологический контроль будет осуществляться в отношении сохранности данных, которые хранятся в электронном виде и эффективностью использования программных средств.

3.4. Совершенствование управления внешними рисками в МБУ ДО ВМР «Дом детского творчества» и расчёт экономической эффективности предложенных мероприятий.

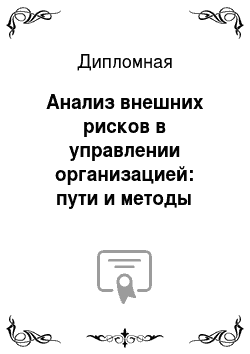

Для повышения эффективности системы контроля за внешними рисками необходимо внедрение процедуры анализа риска в МБУ ДО ВМР «Дом детского творчества».Проект организации системы управления внешними риском в МБУ ДО ВМР «Дом детского творчества"предусматривает для наиболее эффективной реализации данной функции выделения в системе управления учреждением отдельного структурного подразделения — отдела по управлению внешним риском и мониторингу внешней среды. Необходимо чтобы отдел управления внешним риском включал в себя следующие задачи: мониторинга внешней среды МБУ ДО ВМР «Дом детского творчества"и среды его функционирования, анализа внешних рисков, планирования антирисковых мероприятий и управления в кризисных ситуациях, которые задействованы в процессе управления риском и связаны информационными потоками. Однако руководству предприятия должна принадлежать ключевая роль в решений проблем управления риском. На рис. 8, где одинарными стрелками показаны командные связи между структурными элементами, а двойными — информационные связи. Рисунок 8- Организация управления риском в МБУ ДО ВМР «Дом детского творчества"Отдел управления внешним риском должен, в обязательном порядке, принять на вооружение специальную программу целевых мероприятий по управлению риском (далее ПЦМ). Разработка такой программы на уровне предприятия должна обеспечивать управление рисками, при котором основным элементам структуры и деятельности фирмы гарантируется высокая устойчивость и защищенность от рисков. Любое предприятие, заинтересованное в снижении возможных потерь, связанных с риском, должно решить для себя несколько проблем:

оценить возможные убытки, связанные с внешними рисками;

принять решение о том, оставляет ли она у себя определенные риски, т. е. несет ли свою ответственность по ним сами, отказывается от них или передает часть или всю ответственность по ним другим субъектам;

по тем рискам или той части рисков, которые она оставит у себя, фирма должна разработать программу управления ими, основной целью которой является снижение возможных потерь. Решение этих задач возможно на основе разработки специальной программы целевых мероприятий по управлению риском (ПЦМ) на уровне предприятия. Разработка ПЦМ должна включать две стадии предварительную и основную. Информационное обеспечение подсистемы поддерживается «службой администрирования и актуализации баз данных». Достаточный уровень методической и инструментальной базы должен обеспечиваться «группа перспективного развития», которая, выявляя или прогнозируя потребности, заказывает или разрабатывает своими силами методики, модели. Проектирование системы антирисковых мероприятий предполагает разбиение комплекса работ между различными подразделениями и регулирование их отделом управления риском. Разработка управленческой процедуры (таблица 8) включает: определение цели, разработку схемы процедуры, описание операций, входящих в процедуру. Модель проектирования организации рабочего места исходит из того, что работа — это специализированные, закрепленные за отдельным исполнителем операции. Как видим, проектирование рабочего места антирискового управляющего и организация его труда имеют большое значение. Таблица 10- Разработка управленческой процедуры.

Ход выполнения работы.

Требования к работающему1. Определение проблемы в условиях риска2. Анализ ситуации, работа на ЭВМ 3. Проведение совещания с командой с разработкой вариантов решения4. Оценка альтернативных вариантов по различным критериям5. Составление программ решения с дальнейшей детализацией плана6. Доведение решений до конкретных исполнителей 7. Контроль за выполнением плана1 Должен знать:

1.1 Основные цели и задачи политики в условиях риска 1.2 Методические подходы к оценке потенциала предприятия1.

3 Основные направления реструктуризации1.

4 Формы методы работы с персоналом в условиях риска1.

5 Пути снижения социального напряжения и профилактики возможных конфликтов2 Должен уметь:

2.1 Ставить цели и формулировать задачи в условиях риска, не упуская перспективу развития организации2.

2 Формировать команду по выводу из кризиса2.

3 Организовать и контролировать работу исполнителей2.

4 Работать на компьютере с различными программами.

С целью совершенствования системы управления рисками в МБУ ДО ВМР «Дом детского творчества"на период 2017;2018 гг., предлагаем разработать пакет следующих документов:

1. Стандарт организации и проведения тренингов, семинаров, обучения руководителей и персонала МБУ ДО ВМР «Дом детского творчества».

2. Политика управления рисками МБУ ДО ВМР «Дом детского творчества».

3. Положение о системе управления рисками. Данные документы будут разрабатываться новым структурным подразделением по работе с рисками. Необходимым критерием принятия инвестиционного решения на данном этапе оценки проекта является положительное сальдо накопленных реальных денег (сальдо трех потоков) в любом временном интервале, где данный участник осуществляет затраты или получает доходы. В рассматриваемом проекте это условие не соблюдается в первый год реализации проекта. На основании предоставленной руководством МБУ ДО ВМР «Дом детского творчества» финансовой отчетности в процессе анализа во второй главе представленной работы мы выявили, что для получения положительного сальдо по годовым результатам деятельности необходимо дополнительное финансирование от государства: субсидии. В 2016 году достаточной суммой субсидии стала 7 399 тыс.

руб. Следовательно постоянное субсидирование (ежегодное) поможет МБУ ДО ВМР «Дом детского творчества» избежать большинства выявленных рисков. Внедрение нового структурного подразделения в штат МБУ ДО ВМР «Дом детского творчества» повлечет за собой расходы на заработную плату сотрудников. Всего сотрудников планируется набрать в количестве 5 человек: начальник отдела и четыре сотрудника. Заработная плата начальника отдела составит 15 тыс. руб. Заработная плата сотрудников отдела составит 10 тыс. руб.

Соответственно, за месяц работы нового отдела фонд заработной платы составит 65 тыс. руб. Годовой фонд заработной платы составит 780 тыс. руб. Расходы по выплатам в социальные фонды по новому структурному подразделению составят следующие суммы за год: — Пенсионный фонд 22% - 171,6 тыс. руб.;

— ФСС 2,9% - 22,62 тыс. руб.;

— ОМС 5,1% - 39,78 тыс. руб. Рассчитаем показатели экономической эффективности от предложенных нами мероприятий: — создание нового структурного подразделения (собственные инвестиции 1014 тыс. руб.);

— субсидии (инвестиции от государства 7399 тыс. руб.).Поскольку для определения простой нормы прибыли используются, как правило, годовые данные, в рассматриваемом примере невозможно выбрать репрезентативный год проекта ввиду изменяющихся уровней производства и уплаты процентов, которые также меняются каждый год. Чтобы решить проблему выбора репрезентативного года, необходимо рассчитать среднегодовую прибыль (Р).Данные о чистой прибыли от операционной деятельности приведены в табл. 9. Таблица 9. Определение ROIПоказатель.

Год20 162 017.

Чистая прибыль от операционной деятельности, руб.

1 789 497,301 087 532,27PR = (1 789 497,30+ 1 087 532,27) / 2 = 1 438 514,8(руб.).Инвестиционные затраты составляют 1014 тыс. руб., соответственно простая норма прибыли равнаROI = 1438,6 / 1014 = 1,4 (%).Данная норма прибыли удовлетворяет требуемому инвесторами (государство) уровню (1—10%), что говорит о привлекательности проекта. ВЫВОД: расчет экономического эффекта от предложенных нами мероприятий показал прибыльность проекта в размере 1,4%.

Заключение

.

В заключение представленной выпускной квалификационной работы можно сделать вывод, что цель работы достигнута и все задачи выполнены. В первой главе представленной работы были рассмотрены теоретические материалы на тему рисков предприятия и методов управления рисками. На основании проведенного исследования в первой главе можно сделать следующие выводы. Риски присутствуют в деятельности каждого предприятия. Возникновению рисков способствует усиленное влияние внешних или внутренних факторов. На промышленном предприятии выделяют два основных риска: финансовый и производственный риски. Финансовый риск связан с финансовой деятельностью предприятия, в частности — управлением финансовыми потоками и распределение денежных средств. Производственный риск связан с непосредственным производством предприятия, например, с остановкой производственных цехов по причине поломки оборудования, или не своевременные поставки сырья и материалов. Существует несколько методов управления рисками на предприятии:

уклонение от рискалокализация рискадиссипация рискакомпенсация риска.

Все эти методы применяются в рамках менеджмента сотрудниками предприятия, на котором были выявлены риски. Основной метод для управления рисками — компенсация риска. В рамках данного метода осуществляется стратегическое планирование, прогнозирование экономического состоянию предприятия и внешней среды, целенаправленный маркетинг, мониторинг внешних и внутренних факторов, создание резервов на покрытие убытков, привлекаются внешние источники резервов, например, инвестиции. Вторая глава представленной работы носит исследовательский характер. На основании проведенного исследования на примере МБУ ДО ВМР «Дом детского творчества», можно сделать следующие выводы. МБУ ДО ВМР «Дом детского творчества» представляет собой государственное учреждение дополнительного детского и юношеского образования. Анализ рисков МБУ ДО ВМР «Дом детского творчества» выявил несколько внешних рисков, возникновение которые вполне реально: риски изменения валютных курсов, процентных ставок и темпов инфляции, кредитные риски и риски обеспечения ликвидности, рыночные риски, риски роста затрат. Нами были рассмотрены такие внешние риски как: — экономическая ситуация в стране. Данный внешний риск рассматривался как изменение процентных ставок и темпов инфляции, изменения валютных курсов. Данные направления внешнего экономического риска, в случае своего возникновения, повлекут за собой негативные события в отношении финансирования МБУ ДО ВМР «Дом детского творчества» из бюджета федерального и регионального значения, а так же снижения оказываемых услуг за счет коммерческой деятельности, так как данные направления внешнего экономического риска повлекут за собой снижение доходов всего населения.

социальный риск. Возникший и пережитый экономический кризис в РФ дает свои отголоски до сих пор, на начало 2018 года. Снижение доходов населения в период экономического кризиса так и остается на уровне кризисного состояния — доходы населения после кризиса не увеличились. Таким образом, многие перестали пользоваться платными услугами МБУ ДО ВМР «Дом детского творчества» в силу того. Что не хватает на это денежных средств. Для организации эффективной системы управления рисками в МБУ ДО ВМР «Дом детского творчества» необходимо реализовать выделения в системе управления предприятием отдельного структурного подразделения — отдела по управлению риском и мониторингу среды. Для органиазции эффективной системы управления рисками МБУ ДО ВМР «Дом детского творчества» необходимо дополнительное финансирование от государства: субсидии. В 2016 году достаточной суммой субсидии стала 7 399 тыс. руб. Расчет экономического эффекта от предложенных нами мероприятий показал прибыльность проекта в размере 79,2%.

Список литературы

Конституция РФ в ред. от 21.

07.2014 года.

Информация Минфина РФ № ПЗ-9/2012 «О раскрытии информации о финансовых рисках хозяйственной деятельности в годовой бухгалтерской отчетности"Приказ Минфина Российской Федерации «О формах бухгалтерской отчетности организаций» от 02.

07.2010 № 66н // Бюллетень нормативных актов федеральных органов исполнительной власти. — 2010. — № 35.Абрамов А. Е. Основы анализа финансовой-хозяйственной деятельности предприятий в 2-х частях. — М.: Экономика и финансы АКДИ, 2011.

Антонов Г. Д., Иванова О. П., Тумин В. М. Управление рисками организации: Учеб.

пособие — М: ИНФРА-М, 2015. — 153 c. Баранова Е. К., Бабаш А. В. Информационная безопасность и защита информации. — М: РИОР: ИНФРА-М, 2016.

— 322 с. Бережная Е. В. Управление финансовой деятельностью предприятий (организаций): Учебное пособие / Е. В. Бережная, В. И. Бережной, О. Б. Бигдай. — М.: Инфра-М, 2013. — 336с. Баканов М. И. Теория экономического анализа: Учебник / М.

И. Баканов, А. Д. Шеремет. — 4-е изд., доп.

и перераб. — М.: Финансы и статистика, 2012. — 416 с. Балабанов И. Т. Основы финансового менеджмента. Как управлять капиталом. — М.: Финансы и статистика, 2013. ;

321 с. Балабанов И. Т. Риск-менеджмент. — М.: Финансы и статистика, 2013. — 192 с. Булеев И. П. Антикризисное управление предприятием / И. П. Булеев, Н. Е. Брюховецкая.

— М., 2014. — 178 с. Буянов, В. П. Управление рисками (рискология): монография / В.

П. Буянов, К. А. Кирсанов, Л. А.

Михайлов. — М.: Экзамен, 2011 — 384 с. Ван Хорн Дж. К. Основы управления финансами. ;

М.: Финансы и статистика, 2013. — 800 с. Вероятностная оценка риска [Электронный ресурс].

— URL:

http://xreferat.com/113/13 072−1-veroyatnostnaya-ocenka-riska.htmlВанкевич В. Рассчитываем чистые активы // Главный бухгалтер. 2014. — № 2. ;

С. 71−74.Власов А. Риск-менеджмент: система управления потенциальными потерями // Бизнес. 2013. № 5. С.25−32.Володина А. А. Управление финансами. Финансы предприятий / А. А. Володина.

— М.: Финансы, 2014. — 502с. Гранатуров В. М. Экономический риск: сущность, методы измерения, пути снижения / В. М. Гранатуров. ;

М.: Издательство «Дело и Сервис», 2012 — 361сГерчикова И. Н. Менеджмент: учебник. — 2 издание, перераб. и доп. ;

М.: Банки и биржи, 2012. — 480 с. Герчикова И. Н. Финансовый менеджмент. ;

М.: Консалт-банкир, 2013. — 208 с. Глухов В. В., Бахрамов Ю. М. Финансовый менеджмент. ;

М.: Спб; Спец.

литература

2014. ;

429 с. Гейдж Р. Риск или новые стратегии успеха. Правила изменились / Р.

Гейдж. — М.: Диля, 2013. -.

224с.Григорьева Т. И. Финансовый анализ для менеджеров: оценка, прогноз: Учебник. — 3-е изд., перераб. и доп. /.

Т.И. Григорьева — М.: Юрайт, 2016. — 462с. Грибов В. Д. Финансовая среда и предпринимательские риски / В. Д. Грибов. — М.: Кно.

Рус, 2015. — 304с Долгов, А. И. Теория организации [Электронный ресурс]: учеб.

пособие / А. И. Долгов. — М.: Флинта, 2011. — 114 c. — Режим доступа:

http://www.biblioclub.ru/book/83 139/Карагод В. С. Формирование финансовой отчётности и её анализ в соответствии с международными и российскими стандартами: учеб.

пособие / В. С. Карагод. — М.: Проспект, 2012. — 242 с. Кожухар, В. М. Инновационный менеджмент [Электронный ресурс]: учеб.

пособие / В. М. Кожухар. — М.: Дашков и К°, 2012. — 292 c. — Режим доступа:

http://www.biblioclub.ru/book/116 020/ Колас Б. Управление финансовой деятельностью предприятия. Проблемы, концепции и методы: учеб.

пособие / Б. Колас. — М.: Финансы, ЮНИТИ, 2013. — 51 с. Макаров В. М., Попова Г. В. Менеджмент для БАКАЛАВРОВ: учеб.

пособие. Стандарт третьего поколения. — СПб.: Питер, 2011. — 256 с. — (Учеб.

пособие)Общие основы анализа рисков [Электронный ресурс]. — URL:

http://studopedia.ru/2_100 236_analiz-i-otsenka-riskov.html Понятие анализа и оценки рисков. Методы анализа рисков [Электронный ресурс]. — URL:

http://gigabaza.ru/doc/34 704.htmlСлободняк И. А. Система принципов формирования и анализа показателей внутренней бухгалтерской управленческой отчетности / И. А. Слободняк. Иркутск: Изд-во БГУЭП, 2014. — С.

89.