Менеджиент в условиях малого бизнеса

Вход │ └─────────┬───────┘ │/┌───────────────────┐ ┌─────────────┴─────────────┐ ┌──────────────────┐│Утвержденныйбюджет├───┤Расчет нормативных значений├──┤Расчетнормативных│└───────────────────┘ │ переменных расходов │ │ значений расходов│ └──┬────────────────────────┘ │по статьям бюджета… Читать ещё >

Менеджиент в условиях малого бизнеса (реферат, курсовая, диплом, контрольная)

Содержание

- Введение

- Глава 1. Теоретические основы организации менеджмента в условиях малого бизнеса

- 1. 1. Малое предприятие и его роль в современной экономике

- 1. 2. Сущность и задачи организации менеджмента на малом предприятии

- 1. 3. Опыт и проблемы организации менеджмента в условиях малого бизнеса

- Глава 2. Практика организации менеджмента в условиях малого бизнеса на примере ООО «ВСД»

- 2. 1. Общая характеристика предприятия

- 2. 2. Экономическое и финансовое состояние предприятия

- 2. 3. Организация персонала и актуальные проблемы общего менеджмента на предприятии

- Глава 3. Разработка основных направлений совершенствования менеджмента в условиях малого бизнеса

- 3. 1. Организационные методы развития менеджмента на малом предприятии

- 3. 2. Совершенствование экономических и финансовых методов управления на малом предприятии

- 3. 2. Оценка экономической эффективности предлагаемых мероприятий

- 3. 3. Обоснование и оценка экономической эффективности предлагаемых мероприятий

- Заключение

- Список использованной литературы

- Приложения

Например, появляется возможность сопоставить результаты работы с затратами на их проведение, а также осуществлять комплексный контроль за формированием расходов предприятия. Выделение центров ответственности предприятия основано на децентрализации управления и делегировании полномочий и ответственности от высших звеньев управления к низшим звеньям. Обобщенная характеристика основных центров финансовой ответственности приведена в таблице 3.

1.Таблица 3.1Характеристика основных центров финансовой ответственности (ЦФО) ООО «ВСД» Наименование центра финансовой ответственности Ответственность руководителя центра финансовой ответственности Сфера деятельности центра финансовой ответственности Примерное соотнесение (отождествление) сегментов предприятия с центрами финансовой ответственности Центр ответственностипо расходам (центр затрат) Руководитель отвечает только за расходы данного центра. Основная направленностьэто контролируемые, регулируемые, переменные расходы. ЦФО по расходам можно разбить на центры регулируемых и частично регулируемых расходов Управление производством, управление техническим обеспечением, ремонтом и т. п.Производство в целом (производственный отдел); отдел главного механика; технологический отдел; прочие производственные и обслуживающие подразделения; цеха; группы оборудования, отличающегося единообразием функций, производственных операций, техническимуровнем и т. п.; отдельные единицы технологического оборудования (например, конкретная печатная машина); иные подразделения, деятельность которыхведет к возникновению расходов Центр ответственностипо доходам (центр выручки) Руководитель отвечает только за доход, полученный данным подразделением. Возможна ситуация, когда центр результатов деятельности находится вне компетенции центра подоходам, тогда данный центр не может контролировать прибыль. В этом случаецелесообразно выделять отдельно ЦФО по продажам Управление маркетинговосбытовой деятельностью, а также управление реализацией ценных бумаг, имущества организации и т. п. Отдел дизайна, маркетинга, отделы продаж, отдельныеменеджеры по продаже в дополнительных офисах (при распределенной структуре организации) и т. п. Центр ответственностипо прибыли Руководитель отвечает как за затраты, так и за финансовые результаты деятельности подразделения (сегмента) Управление финансами и экономикой организации Отдельные предприятия в составе объединения, филиалы, дочерние организации, обособленные подразделения Центр ответственностипо инвестициям Руководитель отвечает за эффективность использования капитальных вложений Управление техническим развитием, управление работой сперсоналом и т. п. Финансовая служба Многие ведущие специалисты считают, что четкое распределение ответственности является непременным условием эффективного функционирования системы информационного обеспечения предприятия.

Оно определяет взаимосвязь доходов и расходов предприятия с действиями конкретных лиц, которые отвечают за конкретные стадии производственной деятельности предприятия. Разделение полномочий и ответственности между управленческим персоналом разного уровня способствует расширению возможностей и повышению эффективности управления предприятием. Зоны ответственности определяют исходя из функций, которые закреплены за отдельными менеджерами, т. е. за основу берется организационная структура предприятия. Итак, в значительной степени успех работы управленческого персонала зависит от четкости распределения функциональных обязанностей между его звеньями. Управленческий учет по центрам ответственности ведут путем нормативного планирования, составления и исполнения бюджетов и управления бизнес-процессами по отклонениям. В каждом центре ответственности формируется управленческая информация, определяется допустимая или нормативная величина расходов, накапливается информация о фактических расходах и отклонениях их от сметы или норматива. Особая роль принадлежит бюджетному планированию и управлению, с его помощью достигается координация работы отдельных подразделений предприятия. Непосредственно менеджеры центров ответственности принимают участие в разработке бюджетов своих подразделений, согласовывают производственные планы своего подразделений с планами других центров ответственности, связанных с ним. Можно выделить следующие типы центров ответственности ООО «ВСД»:центр затрат — это подразделение, где менеджеры отвечают за определенные виды расходов, связанные с конкретным участком работы. К таким ЦФО можно отнести ремонтные подразделения, производственные цеха, и др.

центр прибыли — это подразделение, где менеджеры отвечают за доходам соответствующие расходам. К таким ЦФО могут быть отнесены отдельные предприятия в составе крупных объединений, которые в свою очередь состоят из центров затрат и центров доходов;

центр инвестиций — это подразделение, которое стало объектом капиталовложений предприятия. Менеджеры центра инвестиций несут ответственность за расходы, а также за результаты реализации инвестиционных проектов и эффективность капиталовложений. К таким ЦФО могут быть отнесены автономные подразделения предприятия, дочерние предприятия;

центр продаж — это подразделение, где менеджеры отвечают за объемы реализации продукции предприятия. Расходы, которые связаны с деятельностью таких ЦФО, нельзя напрямую сопоставлять с обеспечиваемыми ими доходами, так как менеджеры центра продаж отвечают за обеспечение выполнения планов продаж продукции предприятия, которая произведена другими подразделениями. К таким ЦФО могут быть отнесены отделы сбыта или маркетинга ООО «ВСД».Менеджер центра ответственности по окончании отчетного периода составляет отчет об исполнении бюджета, проводит анализ причин, вызвавших отклонения фактических данных от запланированных показателей. Таким образом, система организации учета по центрам ответственности позволяет использовать принцип управления по отклонениям. Суть такого принципа заключена в анализе текущих отклонений фактических показателей от запланированных. На основе полученных данных принимают управленческие решения корректирующего воздействия, направленных на устранение причин, появления отрицательных отклонений. Итак, организация учета по центрам ответственности позволяет оперативно контролировать расходы предприятия, на основе согласованных планов деятельности оценивать работу отдельных менеджеров и подразделений. Некоторые руководители ООО"ВСД" начинают понимать, что умение проводить компанию через изменения — это аспект управления, не менее серьезный, чем мотивация или контроль. Стремление к совершенствованию организационного поведения способно спровоцировать бесчисленное множество внутренних изменений, таких как смена руководства и направлений деятельности, пересмотр ключевых процессов и перераспределение ресурсов. В связи с этим проблема понимания психологических аспектов преобразований и управления ими должна находиться в центре внимания менеджеров высшего звена и всех тех, кого затрагивают эти преобразования.

3.2. Совершенствование экономических и финансовых методов управления на малом предприятии.

Исследуемому предприятию.

ООО «ВСД» следуют оптимизировать себестоимость продукции для поддержания конкурентоспособности на рынке полиграфической продукции. Блок-схема анализа издержек ООО «ВСД"приведена в Приложение 17. ООО «ВСД» для контроля затрат и оптимизации себестоимости продукции внедрить систему бюджетного планирование и управления. Система бюджетирования.

ООО «ВСД» предоставит возможность руководству и специалистам возможность проводить внутренний экономический контроль и многовариантный анализ финансовых последствий реализации принятых бюджетов, создает условия для анализа различных сценариев изменения финансового состояния, оценки финансовой устойчивости в изменяющихся условиях внешней хозяйственной среды. Экономическая сущность бюджетного планирования ООО «ВСД» состоит в централизованном целевом распределении средств между звеньями управленческой системы и конкретными структурными подразделениями на основе детализированной экономической программы развития предприятия. Порядок разработки бюджетовбюджетов ООО «ВСД» приведен в Приложение 8. Схема бюджетов ООО «ВСД» приведена в Приложение 18. Для управления бюджетными процедурами необходимо выделить субъекты бюджетирования и определить их основные функции. Пример распределения функций приведен в Приложение 19. Система бюджетов позволяет установить жесткий текущий контроль за поступлением и расходованием средств, создать реальные условия для выработки эффективной финансовой стратегии. В этой связи важным представляется вопрос о существенности издержек. Таким образом, бюджетирование, важно и как метод финансового планирования, и как система согласованного управления подразделениями предприятия. Систему контроля исполнения бюджета можно рассматривать как систему, которая требует вложений и затем дает желаемый результат на выходе. Система контроля выполнения бюджета на предприятии является своеобразным мониторингом финансового состояния предприятия.

Важность этой системы не вызывает сомнений. Обоснуем необходимость внедрения концепции контроля результатов бюджетирования на предприятие ООО «ВСД» и сформулируем постулаты исполнения бюджетов и алгоритм регулирования, контроля за исполнением бюджета и анализа возникших отклонений. В качестве примера в табл. 3.

2. представлена форма бюджета материальных затрат ООО «ВСД». Таблица 3.2Бюджет материальных затрат.

ООО «ВСД», руб. Затраты по утвержденнымнормам расхода Бюджет материальных затрат План Факт Отклонение (+, -)ежедневнона месяцежедневнос началамесяца ежедневнос началамесяца Краска 2 60 000 2 30 069 000+300+9 000Клей 1 50 045 0001 20 036 000−300- 9 000Нитки 180 5 400 180 5 400 — -… Итого 3 68 099 400—На предприятие составляют сводные бюджеты структурных подразделений, это относится к подразделениям, выделенным в отдельные центры затрат. В таком случае сводный бюджет является совокупностью бюджетов расходов, составленных по отдельным экономическим элементам. В табл. 3.3 приведена форма сводного бюджета центра ответственности по расходам. Таблица 3.3Сводный бюджет структурного подразделения ООО «ВСД"Наименование подразделения.

Бюджеты Итого.

Фонд оплатытруда.

Материальныезатраты Потреблениеэнергии Амортизация.

ПрочиерасходыУчасток ___1__ 56 123 000 13 000 41 0007 240 000Участок ___2__ 71 145 000 8 000 35 0005 264 000… Итого по подразделению:

127 268 000 21 76 13 504 000Совокупность сводных бюджетов отдельных центров ответственности образует единую систему бюджетов полиграфического предприятия ООО «ВСД».Составляющими генерального бюджета являются:

исходные прогнозируемые данные, учтенные при разработке оперативного бюджета, — так называемые контрольные показатели;

— производственная программа (планируемый портфель заказов, тематический план и т. п.);

— финансовый план организации. Генеральный бюджет состоит из доходной и расходной частей. Основные статьи генерального бюджета представлены в табл. 3.

4. Таблица 3.4Генеральный бюджет полиграфического предприятия ООО «ВСД"Доходная часть Расходная часть Выручка от продаж продукции, поступления по выполненным работам, оказанным услугам.

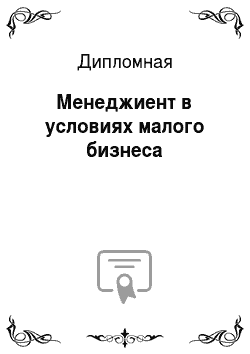

Закупки сырья и материалов Выручка от продажи прочего имущества (основных средств, материальнопроизводственных запасов, ценных бумаг) Заработная плата Поступления от участия в капитале других компаний Платежи во внебюджетные фонды Прочие поступления от инвестиционной деятельности Оплата электроэнергии (других видов энергии) Остатки средств на банковских счетах на начало планового периода Налоги в бюджет Кредиты и займы полученные Выплаты по кредитам (с учетом процентов) Прочие доходы Прочие расходы Профицит бюджета (превышение доходов над расходами) Дефицит бюджета (превышение расходов над доходами) Рассмотрим организацию бюджетного контроля производственных затрат исследуемого предприятия. На предприятие ООО «ВСД» следует составлять сводные бюджеты структурных подразделений. В основном это относится к подразделениям, выделенным в отдельные центры затрат. Работы по финансовому планированию ООО «ВСД» обобщаются в генеральном бюджете организации. Предлагаемый алгоритм контроля бюджета, регулирования и анализа возникших отклонений ООО «ВСД» покажем на рис. 22.

┌─────────────────┐ │ Вход │ └─────────┬───────┘ │/┌───────────────────┐ ┌─────────────┴─────────────┐ ┌──────────────────┐│Утвержденныйбюджет├───┤Расчет нормативных значений├──┤Расчетнормативных│└───────────────────┘ │ переменных расходов │ │ значений расходов│ └──┬────────────────────────┘ │по статьям бюджета│ │ └─────────────┬────┘ │ ┌──────────────────────┘ │ │/┌──────────────────────────┴────┐ ┌───────┴───────┐ ┌─────────────┐│ Данные об объеме производства ├─────┤ Формирование ├─────┤Корректировка││и реализации за отчетный период││гибкогобюджета│ │ бюджета │└───────────────────────────────┘ └───────────────┘ └───────┬─────┘ ┌───────────────┘ │/ ┌─────────────────────────────┐ ┌────────────────┴────────────────┐│Данные о фактических затратах├──┤ Расчет отклонений фактических ├────┐ │ за отчетный период │ │ данных от гибкого бюджета │ │ └─────────────────────────────┘ │в процентах и абсолютном значении│ │ └─────────────────────────────────┘ │┌─────────────┐ ┌─────────────────────────────────┐ ┌────────────────┐ ││ Перечень ├──┤Разделение затрат на регулируемые├──┤ Перечень │ ││статейзатрат│ │(контролируемые) и нерегулируемые│ │ регулируемых │ │└─────────────┘ │ (неконтролируемые) │ │(контролируемых)│ │ └─────────────────────────────────┘ │ затрат │ │ └────────┬───────┘ │ ┌─────────────────────┘ │ │/ │ ┌──────────────────────┴──────────────┐ │ │ Установка лимитов отклонений │ │ └──────────────────────┬──────────────┘ │ │/ │ ┌──────────────────────┴──────────────┐ │ │ Определение «проблемных» статей │<────────────────┘ │ затрат │ └──────────────────────┬──────────────┘ │/ ┌──────────────────────┴──────────────┐ │ Анализ причин отклонений │ └──────────────────────┬──────────────┘ │/ ┌─────────────────────────────────┴─────────────────────────┐ │ План мероприятий, позволяющих устранить (минимизировать) │ │ причину (причины) возникших отклонений │ └─────────────────────────────────┬─────────────────────────┘ │/ ┌─────────────────────────────────┴─────────────────────────┐ │ Корректировка бюджетов на последующие периоды с учетом │ │ возникших отклонений и ожидаемой оценки эффективности │ │ разработанных воздействий по их устранению │ └─────────────────────────────────┬─────────────────────────┘ │/ ┌────────────┴────┐ │ Выход │ └─────────────────┘ Рис. 22 Алгоритм контроля за исполнением ООО «ВСД"Алгоритм контроля и регулирования позволяет реализовать такие функции управления, как контроль, регулирование и анализ, причем разработанный алгоритм может быть реализован на любом предприятии. Реализация описанного алгоритма, как представляется, является одним из условий эффективного управления денежным оборотом промышленного предприятия. Следует отметить, что на практике в ходе «план-факт» — анализа нередко происходит сравнение несопоставимых данных, поскольку рассматриваются данные, соответствующие разным объемам производства. Заключительным этапом в рамках исполнения бюджетов является анализ причин отклонений, методика которого достаточно изучена как отечественными, так и зарубежными учеными. Таким образом, анализ отклонений позволяет выявить нерациональный расход средств, отклонения от намеченных планов и нормативов и принять соответствующие меры. Далее приведем первоочередные мероприятия по обеспечению контроля сводного бюджета предприятия ООО «ВСД».

3.2. Оценка экономической эффективности предлагаемых мероприятий.

Рассмотрим контроль затрат на примере затрат на оплату труда. Расчет численности и затрат на заработную плату (табл. 6) проведен исходя из численности персонала, установленной по нормативам обслуживания оборудования при двухсменном режиме работы и величины средней заработной платы по предприятию, принятой на уровне 21 600 руб. Расчет численности и затрат на оплату труда приведен в табл.

3.5Таблица 3.5Расчет численности и затрат на оплату труда ООО"ВСД"Категория работников по основным участкам производства Число работников по штатномурасписанию, чел. Средний размер окладов и нормы выплаты сдельнойзаработной платы по участкам, тыс. руб. Затраты на оплату труда, тыс. руб. Набор и верстка, дизайн 6 21,60 129,60 Редактирование 2 19,10 38,20 Монтаж 2 16,20 32,40 Контроль 1 21,60 21,60 Изготовление форм 2 18,00 36,00 Печать 12 27,00 324,00 Резка 2 21,60 43,20 Брошюровка 3 7,20 21,60 Сортировка 2 6,50 13,00 Итого 32 — 659,60 Инженернотехнические работники 8 12,80 102,40 Аппарат управления 8 34,35 274,80 Всего 48 21,60 1036,80 Премиальный фонд — - 259,20 Всего ФОТ — - 1296,00 На предприятии предусмотрен поощрительно-премиальный резерв в размере 25% от суммы плановой заработной платы.

Премиальный фонд должен быть направлен на поощрение работников, выполняющих заказы в срок и с минимальными показателями брака. Это обеспечивает экономическую мотивацию сотрудников к достижению заложенных в бюджете значений контрольных показателей. На основании расчетных значений рассмотренных выше контрольных показателей формируются соответствующие бюджеты затрат. В конце планового периода заполняются графы фактически полученных величин, и дается оценка исполнения каждого бюджета. Отчетные таблицы могут иметь следующий вид (табл. 3.6). Таблица 3.6Бюджет фонда оплаты труда ООО"ВСД"Фонд оплаты труда Бюджет затрат на оплату труда работников предприятия, тыс. руб.

План Факт Отклонение (+, -) Основная заработная плата1036,80 1036,80 0,00 Дополнительная заработнаяплата 0,00 4,00 4,00 Премиальные выплаты 259,20 259,20 0,00 Итого 1296,00 1300,00 4,00 Затраты на оплату труда сотрудников производства полиграфического предприятия ООО «ВСД» были незначительно превышены — на 0,31%. Причиной этого послужила необходимость в дополнительной оплате труда сотрудников, работавших сверхурочно. Важно отметить, что посредством бюджетирования через применение системы контрольных показателей осуществляется делегирование полномочий. Так, из рассмотренного выше примера видно, что директор по производству практически не вышел за рамки запланированных в бюджете сумм, выделяемых на закупку бумаги, краски, формных и других материалов. Не была также превышена норма выплаты объема сдельной заработной платы, объемы брака находились в пределах допустимых значений, поэтому со стороны генерального директора возможно предоставление руководителю данного центра ответственности большей свободы в выборе вариантов решения текущих производственных задач.

3.3. Обоснование и оценка экономической эффективности предлагаемых мероприятий.

Далее рассмотрим экономический эффект от аудита рабочих мест в процессе бюджетного планирования и управления. В ситуации, когда имеет место увеличение численности персонала внутрифирменный аудит рабочих мест организации, должностных обязанностей является эффективной мерой оперативного планирования персонала. Он позволяет выявить степень загруженности сотрудников, эффективность использования рабочего времени, дублирующие функции в процессе управленческой и торговой деятельности, эффективность и слаженность работы различных подразделений организации. По результатам данного мероприятия может быть принят целый ряд управленческих решений:

перераспределение обязанностей внутри отделом, — в случае неполной загрузки на рабочем месте совмещение обязанностей, — повышение квалификации, — выявление факторов неэффективного использованию рабочего времени. По результатам проведения внутрифирменного аудита рабочих мест выявлена возможность оптимизации численности путем сокращения следующих работников.

Участок набор, верстка, дизайн — 1 сотрудник.

Участок печати — 1 сотрудник.

Аппарат управления — 2 сотрудника. Новый плановый расчет численности представлен в табл.

3.7. Таблица 3.7Расчет численности и затрат на оплату труда ООО"ВСД"Категория работников по основным участкам производства Число работников по штатномурасписанию, чел. Средний размер окладов и нормы выплаты сдельнойзаработной платыпо участкам, тыс. руб. Затраты на оплату труда, тыс. руб. Набор и верстка, дизайн5 21,60 108,00 Редактирование 2 19,10 38,20 Монтаж 2 16,20 32,40 Контроль 1 21,60 21,60 Изготовление форм 2 18,00 36,00 Печать 11 27,00 297,00 Резка 2 21,60 43,20 Брошюровка 3 7,20 21,60 Сортировка 2 6,50 13,00 Итого 30 — 611,00 Инженерно-технические работники 8 12,80 102,40 Аппарат управления 6 34,35 206,10 Всего 44 21,60 919,50 Премиальный фонд — - 229,88 Всего ФОТ — - 1149,38 Таким образом, месячный фонд оплаты труда согласно табл.

14 составлял до проведения данного мероприятия 1296,00 тыс. руб. После проведения оптимизации численности месячный фонд оплаты труда составит 1149,38 тыс. руб. Таким образом, экономический эффект от данного мероприятия составит в месяц 1296,00−1149,38=146,62 тыс.

руб. Соответственно в год экономический эффект от данного мероприятия составит в месяц 146,62*12=1759,44 тыс. руб. В большинстве ситуаций организационные изменения в части управления персоналом проводятся в сжатые сроки, что вызывает увеличение рабочей нагрузки на сотрудников.

Часто это порождает сопротивление проводимым реформам и их саботаж. Для того чтобы преодолеть эту ситуацию, необходимо провести разъяснительную работу среди персонала, довести до него план действий, разработанную систему принятых управленческих решений и, возможно, создать некую систему вознаграждений, связанных с его выполнением. Это можно сделать как на общих собраниях, так и через руководителей отделов. Особое внимание при управлении персоналом необходимо уделить неформальным лидерам, негативно настроенным по отношению к проводимым управленческим решениям и мерам. Таких сотрудников нужно убедить в необходимости и оправданности предпринимаемых действий или уволить. С кадровой проблемой в ходе повышения эффективности работы организации придется сталкиваться постоянно.

Грамотная работа с персоналом поможет осуществить намеченные мероприятия и будет способствовать ликвидации непроизводительных затрат на предприятии. Далее рассмотрим контроль материальных затрат. Поскольку производство развивается, совершенствуются технологические процессы, используются новые материалы и соответственно их характеристики, поэтому нормы расхода материалов необходимо периодически пересматривать для поддержания их актуальности. В противном случае план-фактный анализ расхода материалов и себестоимости становится не актуальным. Таким образом, предлагается провести ревизию норм расхода материалов и их либо пересмотреть, либо подтвердить действующие. Экономический эффект составит (см. табл.

3.8). Таблица 3.8 Расчет потребности и стоимости краски по старым нормам Производственная программа Расходкраски, кг.

Отходы,% Потребностив краске, кг.

Цена, тыс. руб/кг.

Стоимостькраски, тыс. руб.

тыс. изделийтыс. приведенныхкраско-оттисков 13 95 735 730 3 001 5 3 151 1,35 4 253,85Норма расхода краски была установлена 0,084 кг на тыс. приведенных краскооттисков, при пересмотре норм в связи с использованием краски лучшего качества установлена норма 0,079 кг на тыс. приведенных краскооттисков. Расчет потребности в краске на производственную программу по новым нормам произведен в табл. 3.

9. Таблица 3.9 Расчет потребности и стоимости краски по новым нормам.

Производственная программа Расходкраски, кг.

Отходы,% Потребностив краске, кг.

Цена, тыс. руб/кг.

Стоимостькраски, тыс. руб.

тыс. изделийтыс. приведенныхкраско-оттисков 13 95 735 730 2 823 5 2 964 1,35 4001,40Таким образом, экономический эффект от данного мероприятия составит в месяц при утвержденной производственной программе4253,85−4001,40=251,45 тыс. руб. Далее определим суммарный экономический эффект от предлагаемых мероприятий в табл. 3.

10. Таблица 3.10Суммарный экономический эффект от предлагаемых мероприятий.

Наименование мероприятия Экономический эффект, тыс. руб. Пересмотр норм расходов материалов 251Аудит рабочих мест1 759Итого2010.

Итак, экономический эффект от предлагаемых мероприятий составит 2010 тыс. руб., что является неплохим результатом. Проблемой совершенствования оперативности системы управленческого учета является использование систем автоматизации. Внедрение информационных технологий в компании, постановка качественной программы для предприятия, очень важны. На практике бюджетирование, сталкивается с серьезными сложностями. Во избежание проблем в процессе бюджетирования для ООО «ВСД» разработан бюджетный регламент (Приложение 20), который определяет последовательность и взаимосвязи в данной работе. Успех бюджетирования будет зависеть от тщательности проработки всех этапов проекта и его реализации, а также от уровня квалификации и подготовки специалистов, отвечающих за данный процесс. Так как некоторые внешние и внутренние факторы функционирования организации меняются в процессе бюджетирования, следует оперативно учитывать эти изменения.

Заключение

.

Экономическое развитие России в целом зависит в немалой степени и от развития малого бизнеса. Цели создания собственного бизнеса — работа на себя, самостоятельность, возможность проявить себя, получать доходы, эквивалентные своему уму и стараниям. В то же время особенностью малого бизнеса, как и другого любого законопослушного бизнеса, является его универсальность. То есть, развиваясь и работая в собственных интересах, малый бизнес способствует развитию экономики государства в целом. Эта деятельность в равной степени полезна как для всей экономики страны, так и для каждого гражданина в отдельности и поэтому заслуженно получила соответствующее государственное признание и поддержку. Решение вопросов организации управления, оптимального использования ресурсов на предприятие играет большую роль в эффективном управлении предприятием. Ресурсы являются его основой, они непосредственно влияют на результат хозяйственной и являются необходимым условием для нормального процесса производства. В условиях рыночной экономики эффективное управление ресурсами менеджмент — является приоритетным для организации и обеспечивает во многом ее экономическую стабильность и эффективность. Для поддержания жизнеспособности предприятия необходимо:

во-первых, заранее распознать внешние воздействия, — во-вторых, преобразовать с помощью внутренних структур и механизмов полученную информацию в механизмы, работающие на сохранение и развитие потенциала. Как показал проведенный анализ, на данном этапе развития производственных предприятий, основной проблемой является разработка мероприятий в связи с ухудшением показателей деятельности, грамотное обеспечение текущей деятельности предприятия. В условиях финансового кризиса особое значение имеют вопросы формирования и рационального использования ресурсов, что оказывает влияние на эффективность функционирования организаций, следовательно, и на экономический рост в макроэкономических масштабах. Устойчиво-эффективное развитие предприятий приобретает особую значимость, поскольку позволяет существенно повысить качественный и количественный уровни использования ресурсов и эффективность функционирования производства. В связи с этим чрезвычайно актуальным является исследование теоретико-методологических, методических и практических вопросов и проблем управленческого учета, который поставляет данные для принятия управленческих решений. Возможность достижения предприятием поставленных целей, в том числе устойчивого экономического развития, во многом зависит от качества принимаемых управленческих решений. В настоящее время современное предприятие разрабатывает свою систему управленческого учета исходя из собственных потребностей, специфики работы, масштаба бизнеса, требований собственников компании, квалификации персонала, имеющихся ресурсов и многих других параметров. Поэтому в разных компаниях уровень постановки управленческого учета различен и может осуществляться собственными усилиями или с помощью специализированных фирм. Предприятию рекомендовано внедрение бюджетного планирования и управления. Следует напомнить, что главная цель постановки управленческого учета на предприятии — это повышение эффективности управления финансами, затратами предприятия, подготовка к ведению управленческого учета. Основные задачи, которые решает управленческий учет:

оперативное получение информации о финансово-хозяйственной деятельности предприятия;

— контроль за издержками, платежеспособностью и ликвидностью;

— получение точных данных об итогах финансовой деятельности каждого из филиалов, по направлениям деятельности и т. д.;

— контроль за долгами и финансовыми потоками;

— возможность вовремя реагировать на состояние рынка на всех этапах развития предприятия Общеизвестно, что система управления влияет на потребность и возможности получения необходимой для этого информации. Содержание и характер данной информации зависят от того, каким целям она служит и какое предназначение выполняет. Управление предприятием включает предвидение приближающегося кризиса в экономике хозяйствующего субъекта, принятие им мер по предотвращению его дальнейшего развития, замедлению и смягчению воздействия на экономику предприятия.

Необходимы оперативные и часто неординарные меры по управлению процессами выхода из кризисного состояния предприятия с минимизацией затрат и негативных последствий. Такое управление требует особых подходов к формированию и использованию данных, обеспечивающих специфические механизмы антикризисного управления необходимой информацией, включающей показатели планирования, финансового и управленческого учета, анализа и контроля. В заключение отметим, что применение системы бюджетного планирования и управления предприятием ООО «ВСД», контроль исполнения сводного бюджета, основанный на использовании управленческой информации, сопряжено с рядом сложностей. В процессе внедрения и дальнейшего применения бюджетного планирования и управления производством выявляются «узкие» места, недоработки, требующие совершенствования. Каждое предприятие выбирает для себя индивидуальный путь совершенствования типовых процедур и методов бюджетирования в зависимости от целей и специфики деятельности. Цель — сделать бюджетную модель схемой управления. Это означает, что должна прослеживаться система принятия решений руководителями разных уровней.

Кроме того, должны быть понятны механизмы контроля и отчетности, при этом четко определяются основные задачи и ответственность структурных подразделений (за что и перед кем). Важно создать систему контроля за достижением показателей, заданных в системе показателей, и при этом установить личную ответственность менеджеров подразделений за их выполнение. Путем внедрения предлагаемых мероприятий предприятие повысит эффективность работы, экономический эффект от предлагаемых мероприятий составит 2010 тыс. руб. Практическая значимость работы в том, что предлагаемые мероприятия могут быть аналогично реализованы на предприятиях малого бизнеса любых отраслей.

Успех зависит от воли руководства к изменениям, грамотности принимаемых решений и реакции персонала. Таким образом, задачи дипломной работы, поставленные во введении можно считать выполненными. Список использованной литературы.

Авдошина З. А. Разработка управленческих решений в организациях // Корпоративный менеджмент. 2011. N 2.

23 — 25с. Анализ финансового состояния и инвестиционной привлекательности предприятия: Учебное пособие // Э. И. Крылов, В. М. Власова, М. Г. Егорова и др. М.: Финансы и статистика, 2009. 192 с. Анализ финансовой отчетности: Учеб.

пособие // Под ред. О. В. Ефимовой, М. В. Мельник. — М.: Омега-Л, 2010.-76 с. Балдин, К. В. Управленческие решения: учебник / К. В. Балдин, С. Н. Воробьев, В. Б. Уткин. — 5-е изд. ;

М.: Дашков и К, 2010. — 496 с. Басовский Л. Е. Финансовый менеджмент: Учебник.

М.: ИНФРА-М, 2010.-240сБоумэн К. &# 171;Основы стратегического менеджмента". — М., 2007. — 258 с. Данцова Л. В., Никифирова Н. А. Анализ финансовой отчетности: Практикум. — М.: Издательство «Дело и Сервис», 2009 — 144c. Болт Г. Дж. Практическое руководство по управлению сбытом.

— М.: Экономика, 2011. — 284 с. Терещенко Н. Н., Емельянова О. Н. К вопросу об оценке эффективности деятельности предприятий // Проблемы современной экономики. 2012. — №.

4. С. 23−28.Ивановский, Леонид Витальевич. Управленческие решения [Электронный ресурс]: электронное учебно-методическое пособие / Л. В. Ивановский; Ин-т управления и экономики. — СПб.

: Изд-во Ин-та управления и экономики, 2011.

Кравченко Л. И. Анализ хозяйственной деятельности: Учебник. — Минск: Высшая школа, 2011. — 342 с. Ластовецкий В. Е. Учет затрат по факторам производства и центрам ответственности.

— М.: Финансы и статистика, 2009. — 165 с. Лукичева, Л. И. Управленческие решения: учебник /Л.И. Лукичева, Д. Н. Егорычев; под ред. Ю. П. Анискина.

— 4-е изд., стер. — М.: Омега-Л, 2011. ;

383 с. — (Высшая школа менеджмента). Мазманова Б. Г. Методические вопросы прогнозирование сбыта \ Маркетинг в России и за рубежом.

— 2010. — № 1. — С. 52 — 61. Менеджмент организации: учебное пособие для студентов вузов / Под ред. д.п.н., проф. Иванова С. Г. — М.: Наука, 2010.

— 450 с. Монография В. В. Новожилова «Проблемы измерения затрат и результатов при оптимальном планировании» 2010 г. 12 с. Пласкова Н. С. Стратегический и текущий экономический анализ: Учебн. — М.: Эксмо, 2011. — 656 с. Русак Н. А., Русак В. А. Финансовый анализ субъекта хозяйствования. ;

Мн.: Высшая школа, 2011.-309 с. Самочкин В. Н. Гибкое развитие предприятия: Анализ и планирование. — 2-е изд., испр. и доп. ;

М.: Дело, 2010. — 376 с. Смирнов Э. А. Разработка управленческих решений: Учебник для вузов. ;

М., 2010; 324 с. Финансовый менеджмент: Учеб. для вузов по экон. спец./ Н. Ф. Самсонов, Н. П. Баранникова, А.

А. Володин и др.; Под ред. Н. Ф. Самсонова.

М.:Финансы: ЮНИТИ, 2000.-495 С. Федосеев А. Открывая новые горизонты управления // Управление компанией. 2012. N 9. С.

13Юкаева, В. С. Управленческие решения: учебное пособие / В. С. Юкаева. — 4-е изд. — М.

: Дашков и К, 2009. — 324 с. Фатхутдинов, Р. А. Управленческие решения: Учебник/ Р. А. Фатхутдинов.- 5-е изд., перераб. и доп.- М.: ИНФРА-М, 2012. 314 с.- (Высш.

образование)Разработка управленческого решения [Электронный ресурс]: электронный курс: рекомендовано методсоветом ВУЗа / Т. В. Чиркова, Н. П. Голубецкая; С.-Петерб. акад. упр. и экон. — Электрон.

текстовые дан. — СПб.: Изд-во СПбУУЭ, 2011. — 1 CD-ROM :цв.Все для бюджетирования и управленческого учета [Электронный ресурс]: Бюджетирование как инструмент управления. Электрон.

дан. [М., 2013]. Режим доступа:

http://www.bud-tech.ru/budgeting.html.Журавлев В. В., Савруков Н. Т. Анализ финансово-хозяйственной деятельности предприятия — статья опубликована на сайте www.klerk.ruГрищенко О. В. Анализ и диагностика финансово-хозяйственной деятельности предприятия, Электронный учебник.;

http://www.aup.ru/books/m67/.

http://www.cfin.ru/finanalysis/value/finance_metrics1.shtml#multiplesСправочно-правовая система.

http://www.consultant.ru/online/base/Стимул. Учебный центр [Электронный ресурс]: Концепция подсистемы «Бюджетирование». Электрон.

дан. [К., 2013]. Режим доступа:

http://training1c.org.ua/materialy.htm?a=kontseptsiya_podsistemy_byudzhetirovanie.Центр дистанционных образовательных технологий (ЦДОТ). Московский университет им. С. Ю. Витте [Электронный ресурс]: Черных И. Н. Бухгалтерский управленческий учет: Учеб.

курс (учебно-методический комплекс). Серия электронных изданий / И. Н. Черных. М.: МИЭМП, 2010.

Электрон.

дан. [М., 2013]. Режим доступа:

http://www.e-college.ru/xbooks/xbook071/book/index/index.html?go=part-004*page.htmПриложения.

Список литературы

- Авдошина З.А. Разработка управленческих решений в организациях // Корпоративный менеджмент. 2011. N 2. 23 — 25с.

- Анализ финансового состояния и инвестиционной привлекательности предприятия: Учебное пособие // Э. И. Крылов, В. М. Власова, М. Г. Егорова и др. М.: Финансы и статистика, 2009. 192 с.

- Анализ финансовой отчетности: Учеб. пособие // Под ред. О. В. Ефимовой, М. В. Мельник. — М.: Омега-Л, 2010.-76 с.

- Балдин, К.В. Управленческие решения : учебник / К. В. Балдин, С. Н. Воробьев, В. Б. Уткин. — 5-е изд. — М.: Дашков и К, 2010. — 496 с.

- Басовский Л.Е. Финансовый менеджмент: Учебник.- М.: ИНФРА-М, 2010.-240с

- Боумэн К. «Основы стратегического менеджмента». — М., 2007. — 258 с.

- Данцова Л.В., Никифирова Н. А. Анализ финансовой отчетности: Практикум. — М.: Издательство «Дело и Сервис», 2009 — 144c.

- Болт Г. Дж. Практическое руководство по управлению сбытом. — М.: Экономика, 2011. — 284 с.

- Терещенко Н.Н., Емельянова О. Н. К вопросу об оценке эффективности деятельности предприятий // Проблемы современной экономики. 2012. — № 4. С. 23−28.

- Ивановский, Леонид Витальевич. Управленческие решения [Электронный ресурс]: электронное учебно-методическое пособие / Л. В. Ивановский; Ин-т управления и экономики. — СПб.: Изд-во Ин-та управления и экономики, 2011.

- Кравченко Л.И. Анализ хозяйственной деятельности: Учебник. — Минск: Высшая школа, 2011. — 342 с.

- Ластовецкий В.Е. Учет затрат по факторам производства и центрам ответственности. — М.: Финансы и статистика, 2009. — 165 с.

- Лукичева, Л.И. Управленческие решения : учебник /Л.И. Лукичева, Д. Н. Егорычев; под ред. Ю. П. Анискина. — 4-е изд., стер. — М.: Омега-Л, 2011. — 383 с. — (Высшая школа менеджмента).

- Мазманова Б.Г. Методические вопросы прогнозирование сбыта \ Маркетинг в России и за рубежом. — 2010. — № 1. — С. 52 — 61.

- Менеджмент организации: учебное пособие для студентов вузов / Под ред. д.п.н., проф. Иванова С. Г. — М.: Наука, 2010. — 450 с.

- Монография В.В. Новожилова «Проблемы измерения затрат и результатов при оптимальном планировании» 2010 г. 12 с.

- Пласкова Н.С. Стратегический и текущий экономический анализ: Учебн. — М.: Эксмо, 2011. — 656 с.

- Русак Н.А., Русак В. А. Финансовый анализ субъекта хозяйствования. — Мн.: Высшая школа, 2011.-309 с.

- Самочкин В.Н. Гибкое развитие предприятия: Анализ и планирование. — 2-е изд., испр. и доп. — М.: Дело, 2010. — 376 с.

- Смирнов Э.А. Разработка управленческих решений : Учебник для вузов. — М., 2010- 324 с.

- Финансовый менеджмент: Учеб. для вузов по экон. спец./Н. Ф. Самсонов, Н. П. Баранникова, А. А. Володин и др.; Под ред. Н. Ф. Самсонова.-М.:Финансы: ЮНИТИ, 2000.-495 С.

- Федосеев А. Открывая новые горизонты управления // Управление компанией. 2012. N 9. С. 13

- Юкаева, В.С. Управленческие решения : учебное пособие / В. С. Юкаева. — 4-е изд. — М.: Дашков и К, 2009. — 324 с.

- Фатхутдинов, Р.А. Управленческие решения: Учебник/ Р. А. Фатхутдинов.- 5-е изд., перераб. и доп.- М.: ИНФРА-М, 2012.- 314 с.- (Высш.образование)

- Разработка управленческого решения [Электронный ресурс]: электронный курс: рекомендовано методсоветом ВУЗа / Т. В. Чиркова, Н. П. Голубецкая; С.-Петерб. акад. упр. и экон. — Электрон. текстовые дан. — СПб.: Изд-во СПбУУЭ, 2011. — 1 CD-ROM: цв.

- Все для бюджетирования и управленческого учета [Электронный ресурс]: Бюджетирование как инструмент управления. Электрон. дан. [М., 2013]. Режим доступа: http://www.bud-tech.ru/budgeting.html.

- Журавлев В. В., Савруков Н. Т. Анализ финансово-хозяйственной деятельности предприятия — статья опубликована на сайте www.klerk.ru

- Грищенко О. В. Анализ и диагностика финансово-хозяйственной деятельности предприятия, Электронный учебник.- http://www.aup.ru/books/m67/

- http://www.cfin.ru/finanalysis/value/finance_metrics1.shtml#multiples

- Справочно-правовая система http://www.consultant.ru/online/base/

- Стимул. Учебный центр [Электронный ресурс]: Концепция подсистемы «Бюджетирование». Электрон. дан. [К., 2013]. Режим доступа: http://training1c.org.ua/materialy.htm?a=kontseptsiya_podsistemy_byudzhetirovanie.

- Центр дистанционных образовательных технологий (ЦДОТ). Московский университет им. С. Ю. Витте [Электронный ресурс]: Черных И. Н. Бухгалтерский управленческий учет: Учеб. курс (учебно-методический комплекс). Серия электронных изданий / И. Н. Черных. М.: МИЭМП, 2010. Электрон. дан. [М., 2013]. Режим доступа: http://www.e-college.ru/xbooks/xbook071/book/index/index.html?go=part-004*page.htm