Взаимосвязь между существенностью и аудиторским риском

Федеральный стандарт аудиторской деятельности № 5/2010 «Обязанности аудитора по рассмотрению недобросовестных действий в ходе аудита» (утв. приказом Минфина России от 17 августа 2010 г. № 90н) определяет требования к порядку проведения аудита бухгалтерской (финансовой) отчетности в части обязанностей аудиторской организации, индивидуального аудитора по рассмотрению в ходе аудита бухгалтерской… Читать ещё >

Взаимосвязь между существенностью и аудиторским риском (реферат, курсовая, диплом, контрольная)

Существенность и аудиторский риск связаны между собой в обратной зависимости, т. е. чем выше уровень существенности, тем ниже уровень аудиторского риска, и наоборот. При определении характера, сроков проведения и объема аудиторских процедур принимается во внимание обратная зависимость между существенностью и аудиторским риском. Например, если по завершении планирования конкретных аудиторских процедур аудитор определяет, что приемлемый уровень существенности ниже, то аудиторский риск повышается. Аудитор компенсирует это, либо снизив предварительно оцененный уровень риска средств контроля там, где это возможно, и поддерживая пониженный уровень посредством проведения расширенных или дополнительных тестов средств контроля, либо снизив риск необнаружения искажений путем изменения характера, сроков проведения и объема запланированных процедур проверки по существу.

При подготовке аудиторского заключения с оценкой достоверности финансовой (бухгалтерской) отчетности аудитору следует определить, является ли совокупность неисправленных искажений, выявленных в ходе аудита, существенной. Если они приближаются к уровню существенности, аудитор рассматривает вопрос о снижении риска посредством проведения дополнительных аудиторских процедур или требует внесения поправок в финансовую (бухгалтерскую) отчетность с учетом выявленных искажений.

Действия аудитора при выявлении искажений бухгалтерской отчетности

Федеральный стандарт аудиторской деятельности № 5/2010 «Обязанности аудитора по рассмотрению недобросовестных действий в ходе аудита» (утв. приказом Минфина России от 17 августа 2010 г. № 90н) определяет требования к порядку проведения аудита бухгалтерской (финансовой) отчетности в части обязанностей аудиторской организации, индивидуального аудитора по рассмотрению в ходе аудита бухгалтерской (финансовой) отчетности действий, совершенных обманным путем одним или несколькими лицами из числа представителей собственника, руководства, работников аудируемого лица и (или) иными лицами для извлечения незаконных выгод (далее — недобросовестные действия).

Стандарт разработан с учетом международных стандартов аудита, устанавливает единые требования к аудиторской организации и индивидуальному аудитору по рассмотрению ошибок и недобросовестных действий в ходе аудита финансовой (бухгалтерской) отчетности.

При планировании, выполнении и оценке результатов аудиторских процедур, а также при подготовке аудиторского заключения аудитор должен рассмотреть риск существенных искажений финансовой (бухгалтерской) отчетности, возникающих в результате недобросовестных действий или ошибок.

Искажение финансовой (бухгалтерской) отчетности может явиться следствием ошибок и искажений, возникающих в результате недобросовестных действий.

Ошибка — это непреднамеренное искажение в финансовой (бухгалтерской) отчетности, в том числе неотражение какого-либо числового показателя или нераскрытие какой-либо информации. Примерами ошибок являются:

- • ошибочные действия, допущенные при сборе и обработке данных, на основании которых составлялась финансовая (бухгалтерская) отчетность;

- • неправильные оценочные значения, возникающие в результате неверного учета или неверной интерпретации фактов;

- • ошибки в применении принципов учета, относящихся к точному измерению, классификации, представлению или раскрытию.

Различают два типа преднамеренных искажений, возникающих в результате недобросовестных действий, рассматриваемых в ходе аудита:

- 1) искажения, возникающие в процессе недобросовестного составления финансовой (бухгалтерской) отчетности;

- 2) искажения, возникающие в результате присвоения активов.

Ошибка отличается от недобросовестного действия отсутствием умысла, лежащим в основе действия, приведшего к искажению финансовой (бухгалтерской) отчетности. В отличие от ошибки недобросовестные действия носят преднамеренный характер и, как правило, подразумевают целенаправленное сокрытие фактов.

В ходе проверки могут быть обнаружены два вида искажении: преднамеренное и непреднамеренное (ошибка). Вывод о преднамеренных действиях персонала экономического субъекта, ведущих к появлению искажений в бухгалтерской отчетности, могут сделать только компетентные органы. При обнаружении искажений аудитору необходимо оценить его с точки зрения существенности, т. е. решить, является искажение существенным или нет.

Аудиторская организация должна учитывать внутренние и внешние факторы, способствующие повышению риска появления искажений.

Внутренние факторы.

- • значительные финансовые вложения в кризисные отрасли экономики;

- • зависимость экономического субъекта в определенный период времени от одного или небольшого числа заказчиков или поставщиков;

- • несоответствие величины оборотных средств быстрому росту объемов продаж или значительному изменению величины прибыли;

- • нетипичные сделки, особенно в конце года;

- • платежи за услуги, которые явно не соответствуют характеру предоставленной услуги (например, выплачена большая сумма консультанту: в чем консультация — там критическая область);

- • особенности структуры капитала и распределения прибыли;

- • наличие уклонений от установленных правил ведения бухгалтерского учета и подготовки бухгалтерской отчетности.

Внешние факторы:

- • состояние отрасли экономики и экономики страны в целом (кризис, депрессия, подъем);

- • отраслевые особенности несостоятельности (банкротства) в связи с кризисным состоянием отрасли;

- • особенности производственной деятельности, технологические особенности производства.

Руководство аудируемого лица и представители собственника в соответствии с законодательством РФ несут ответственность за предотвращение и обнаружение недобросовестных действий и ошибок. Ответственность указанных лиц может зависеть от организационной структуры и внутренних регламентирующих документов аудируемого лица. Практика корпоративного управления требует, чтобы представители собственника и руководство аудируемого лица создавали и поддерживали общую культуру честности и высоких моральных принципов, а также установили надлежащие средства контроля для предотвращения и обнаружения ошибок и недобросовестных действий.

Представители собственника обязаны осуществлять надзор за обеспечением надежности системы ведения бухгалтерского учета и составления финансовой (бухгалтерской) отчетности и обеспечивать работоспособность средств контроля.

Руководство аудируемого лица обязано создать контрольную среду и поддерживать политику и процедуры, обеспечивающие максимальное достижение поставленных целей упорядоченной и эффективной деятельности аудируемого лица путем внедрения и обеспечения непрерывности функционирования системы бухгалтерского учета и внутреннего контроля, предназначенной для предотвращения и обнаружения фактов недобросовестных действий и ошибок. Такая система снижает, но не устраняет полностью риск искажений из-за ошибок и недобросовестных действий. Соответственно, руководство аудируемого лица несет ответственность за любой остающийся риск.

Аудит призван обеспечить разумную уверенность в том, что финансовая (бухгалтерская) отчетность не содержит существенных искажений, вызванных как недобросовестными действиями, так и ошибками. Однако аудитор не несет и не может нести ответственность за предотвращение ошибок и недобросовестных действий.

Аудитор не может получить абсолютную уверенность в том, что все существенные искажения в финансовой (бухгалтерской) отчетности будут обнаружены. В связи с неотъемлемыми ограничениями аудита существует неизбежный риск того, что некоторые существенные искажения финансовой (бухгалтерской) отчетности не будут обнаружены.

Риск необнаружения существенных искажений в результате недобросовестных действий выше риска необнаружения искажений в результате ошибок.

Риск необнаружения недобросовестных действий руководства аудируемого лица намного выше, чем риск необнаружения недобросовестных действий его сотрудников, так как руководство и представители собственника занимают положение, предполагающее их высокий авторитет, честность и порядочность, что дает им возможность обходить формально установленные процедуры контроля.

Мнение аудитора о достоверности финансовой (бухгалтерской) отчетности основывается на разумной уверенности. Поэтому аудит не может гарантировать выявление существенных искажений в результате недобросовестных действий или ошибок.

В соответствии с Федеральным правилом (стандартом) аудиторской деятельности № 1 «Цель и основные принципы аудита» аудитор должен планировать и проводить аудит с позиции профессионального скептицизма.

При планировании аудита руководитель аудиторской группы должен обсудить с другими членами аудиторской группы вопрос, касающийся вероятности того, что финансовая (бухгалтерская) отчетность аудируемого лица может быть подвержена существенным искажениям в результате недобросовестных действий и ошибок. В таких обсуждениях должны рассматриваться с учетом деятельности конкретного аудируемого лица участки, где ошибки могут быть более вероятны, а также способы возможного совершения недобросовестных действий.

При планировании аудита аудитор должен сделать необходимые запросы руководству аудируемого лица, чтобы:

- • понять оценку руководством аудируемого лица риска существенных искажений финансовой (бухгалтерской) отчетности в результате недобросовестных действий или ошибки, а также выяснить особенности системы бухгалтерского учета и внутреннего контроля;

- • получить представление о том, как организована руководством аудируемого лица система бухгалтерского учета и внутреннего контроля для предотвращения и выявления ошибок;

- • определить, известно ли руководству аудируемого лица о недобросовестных действиях, оказавших отрицательное влияние на аудируемое лицо, или об имеющихся подозрениях в совершении недобросовестных действий, возникших в результате соответствующего служебного расследования, проведенного до начала аудита;

- • определить, были ли руководством аудируемого лица в отчетном периоде обнаружены существенные ошибки.

Аудитор дополняет свои знания об аудируемом лице путем направления запросов руководству аудируемого лица относительно оценок руководством риска недобросовестных действий и систем, предназначенных для их предотвращения и обнаружения.

Запросы аудитора руководству аудируемого лица могут предоставить полезную информацию о риске существенных искажений в финансовой (бухгалтерской) отчетности в результате недобросовестных действий сотрудников аудируемого лица.

В случае если у аудируемого лица действует эффективная система корпоративного управления и представители собственника активно участвуют в контроле за исполнением руководством аудируемого лица своих обязанностей, аудитору рекомендуется обращаться к представителям собственника, чтобы узнать их мнение об адекватности имеющейся системы бухгалтерского учета и внутреннего контроля по предотвращению и обнаружению недобросовестных действий и ошибок, о риске таких недобросовестных действий и ошибок, а также о компетентности и порядочности руководства. Аудитор может получить возможность узнать мнение представителей собственника, например, на встрече с ними для обсуждения общего подхода к проведению аудита и его объема.

Характеристики величины, сложности структуры и формы собственности аудируемого лица в значительной мере влияют на рассмотрение применяемых факторов риска недобросовестных действий.

В отношении крупного аудируемого лица аудитор, как правило, рассматривает сдерживающие факторы ненадлежащего поведения руководства, в частности контроль представителей собственника и внутренний аудит. Аудитор также рассматривает предпринятые руководством аудируемого лица меры по соблюдению этических норм и норм корпоративного поведения.

В отношении малого аудируемого лица многие указанные рекомендации могут быть неприменимыми или менее значимыми.

Если аудитор сталкивается с обстоятельствами, указывающими на возможные существенные искажения финансовой (бухгалтерской) отчетности, возникшие в результате недобросовестных действий и ошибок, он должен выполнить соответствующие процедуры для установления такого факта.

Аудитор рассматривает в ходе аудита недобросовестные действия, которые явились причиной существенных искажений бухгалтерской отчетности, а именно: искажений, возникших в результате недобросовестного составления бухгалтерской отчетности, и искажений, возникших в результате присвоения активов. Основными факторами риска недобросовестных действий, принимаемыми аудитором во внимание при рассмотрении недобросовестных действий, являются: мотивирующие факторы; давление совершить недобросовестное действие; осознанная возможность предпринять недобросовестное действие и способность завуалировать его, находя ему логическое обоснование.

В обязанности аудитора не входит правовая квалификация того, действительно ли было совершено недобросовестное действие.

Недобросовестное составление бухгалтерской отчетности заключается в преднамеренном искажении ее, включающем в себя неотражение числовых данных либо нераскрытое информации в бухгалтерской отчетности с целью введения в заблуждение пользователей этой отчетности. Это может явиться результатом попыток руководства аудируемого лица манипулировать данными о прибыли аудируемого лица с тем, чтобы ввести в заблуждение пользователей бухгалтерской отчетности в отношении как самой деятельности аудируемого лица, так и ее рентабельности. Такое манипулирование данными о прибыли аудируемого лица может начаться с незначительных действий и безосновательных изменений допущений или суждений руководства аудируемого лица. Давление или мотивирующие факторы могут привести к тому, что масштабы указанных действий обусловят недобросовестное составление бухгалтерской отчетности.

Подобная ситуация может иметь место в тех случаях, когда на фоне стремления оправдать ожидания рынка или максимально увеличить размеры денежного вознаграждения, зависящего от результатов деятельности, руководство намеренно занимает позицию, которая приводит к недобросовестному составлению бухгалтерской отчетности, существенно искажая ее данные. Действия руководства аудируемого лица по существенному занижению прибыли могут быть продиктованы желанием занизить налогооблагаемую базу, или, напротив, по завышению прибыли — могут быть осуществлены в целях привлечения банковского финансирования.

Недобросовестное составление бухгалтерской отчетности может являться результатом:

- а) манипулирования, фальсификации (включая подделку), изменения учетных записей или первичных учетных документов, на основании которых составляется бухгалтерская отчетность;

- б) искажения или намеренного пропуска событий, хозяйственных операций или другой важной информации в бухгалтерской отчетности, или их преднамеренного исключения из данной отчетности;

- в) намеренного неправильного применения принципов бухгалтерского учета в отношении числовых данных, классификации, представления и раскрытия информации.

Недобросовестное составление бухгалтерской отчетности может быть связано также с обходом руководством аудируемого лица средств контроля, в частности, следующими способами:

- а) внесением фиктивных учетных записей в учетные регистры, как правило, ближе к концу отчетного периода, в целях манипулирования результатами хозяйственной деятельности или для достижения каких-то иных целей;

- б) безосновательным изменением допущений и суждений при оценке остатков по счетам бухгалтерского учета;

- в) пропуском или перенесением на более поздние или ранние периоды признания в бухгалтерской отчетности событий и хозяйственных операций, которые имели место в отчетном периоде;

- г) сокрытием или нераскрытием информации о фактах, которые могут оказывать влияние на показатели бухгалтерской отчетности;

- д) участием в сложных хозяйственных операциях, направленных на искаженное представление финансового состояния или финансовых результатов деятельности аудируемого лица;

- е) изменением учетных записей, связанных с существенными или нетипичными хозяйственными операциями, или условий их осуществления.

Аудитор не во всех случаях может определить, являются ли искажения результатом недобросовестных действий или ошибки в областях, зависящих от суждения, например, таких как оценочные значения.

Аудитор должен учитывать, что риск невыявления аудитором существенного искажения, возникшего в результате недобросовестных действий руководства аудируемого лица, гораздо выше, чем недобросовестных действий, совершенных другими работниками аудируемого лица.

Если аудитор подтверждает либо оказывается не в состоянии сделать вывод о том, была ли финансовая (бухгалтерская) отчетность существенно искажена в результате недобросовестных действий и ошибок, он должен рассмотреть последствия этого. Если в ходе проведения аудита установлены факторы риска недобросовестных действий, которые заставили аудитора считать необходимым проведение дополнительных аудиторских процедур, то он должен документально оформить такие факторы и процедуры.

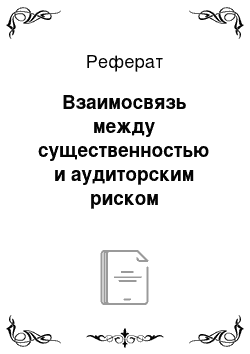

Общение с руководством экономического субъекта может осуществляться как в устной форме во время посещения аудиторами экономического субъекта, так и в письменной форме путем направления аудиторской организацией запросов и других материалов на имя руководства. Обязанности аудитора по общению с руководством экономического субъекта согласно Федеральному правилу (стандарту) аудиторской деятельности № 13 «Обязанности аудитора по рассмотрению ошибок и недобросовестных действий в ходе аудита» приведены на рис. 9.2.

Рис. 9.2. Обязанности аудитора по общению с руководством экономического субъекта.

Если аудитор обнаружил недобросовестные действия (независимо от того, приведут ли они к существенным искажениям в финансовой (бухгалтерской) отчетности) или получил информацию о возможности осуществления такого действия (даже если возможное влияние на финансовую (бухгалтерскую) отчетность не будет существенным), он должен своевременно сообщить об этих фактах руководству аудируемого лица соответствующего уровня, а также при необходимости проинформировать об этом представителей собственника аудируемого лица.

Аудитор должен сообщить руководству о любых существенных недостатках средств внутреннего контроля.

Профессиональный долг аудитора не позволяет ему предоставлять конфиденциальную информацию об аудируемом лице, в том числе о недобросовестных действиях и ошибках, третьим лицам. Тем не менее в случаях, предусмотренных законодательством РФ, аудитор должен сообщить информацию об обнаруженных фактах недобросовестных действий и ошибках уполномоченным государственным органам власти. В спорных случаях аудитору следует получить необходимые юридические консультации.

Если аудитор приходит к выводу о невозможности завершения аудита по причине искажения финансовой (бухгалтерской) отчетности в результате недобросовестных действий, то он должен:

- а) учесть свою профессиональную и юридическую ответственность применительно к данным обстоятельствам, в том числе наличие требования для аудитора доложить информацию об искажениях в результате недобросовестных действий лицу или лицам, назначившим аудитора, или в установленных случаях уполномоченным государственным органам власти;

- б) рассмотреть возможность отказа от задания.

Если аудитор отказывается от задания, то он должен:

- а) обсудить с руководством и представителями собственника аудируемого лица отказ аудитора от задания и причины этого отказа;

- б) проанализировать профессиональные и юридические требования для сообщения об отказе аудитора от аудиторского задания и причинах отказа лицу или лицам, назначившим аудитора, или в установленных случаях уполномоченным государственным органам.

При проведении проверки, в том числе при планировании аудита, аудиторская организация должна учитывать возможное наличие искажений бухгалтерской отчетности. Исходя из этого разрабатываются аудиторские процедуры и оценивается риск искажений бухгалтерской отчетности. При выявлении искажений следует оценить их влияние на достоверность проверяемой отчетности. Требуется оценить, насколько эффективно действующая СВК препятствует возникновению нарушений. При выявлении более низкой, чем предполагалось ранее, эффективности средств внутреннего контроля аудиторская организация должна пересмотреть ранее данную оценку надежности СВК. Выявленные в процессе аудита искажения аудитор обязан отразить в рабочей документации, а также в аудиторском заключении.

Аудиторская организация ответственна:

- • за выражение объективного и обоснованного мнения о достоверности бухгалтерской отчетности;

- • правильность и полноту данных, отраженных в заключении, выявленные существенные искажения бухгалтерской отчетности;

- • несоблюдение конфиденциальности при выявлении искажений.

Руководство и персонал проверяемого субъекта несут ответственность:

- • за возникновение искажений;

- • неприятие мер по предупреждению искажений;

- • неустранение или несвоевременное устранение искажений.