Международная торговля зерном

Основными экспортерами в сезоне 2013/2014 г. согласно оценкам выступают США, ЕС (Франция), Канада, Австралия и Россия (табл. 4.3). При этом на США приходится до трети мирового зернового экспорта. В число крупных поставщиков входят Украина (шестое место) и Казахстан (седьмое место). С середины 2000;х гг. стал быстро расти экспорт зерна латиноамериканскими странами — Бразилией, Уругваем, Парагваем… Читать ещё >

Международная торговля зерном (реферат, курсовая, диплом, контрольная)

Зерновые культуры — важные объекты активной международной торговли: на мировой рынок поступает около 20% производимого зерна. В структуре валового сбора зерновых, как и в посевных площадях, доминируют пшеница, рис и кукуруза, которые называют тремя основными хлебами, обеспечивающими почти половину всей пищевой энергии людей. К зерновым (иногда называют зернобобовые) в международной статистике относят так называемые серые, или грубые, хлеба — ячмень, рожь, сорго, просо и овес, а также гречиху и горох.

Производство зерна за последнее десятилетие выросло с 1,9 млрд т в 2003/2004 г. до 2,3 млрд т в 2012/2013 г., т. е. на 20%. Из всего объема на цели продовольственного потребления идет 1 млрд т, около 750 млн т предназначено на корм скоту, 500 млн т — для использования в промышленности и энергетике и семена, сюда же включаются и потери[1]. В соответствии с текущими прогнозами спроса и предложения на конец сезона 2014 г. восстановление мировых запасов зерна составит 11% - 569 млн т (самый высокий уровень за последние 12 лет); физический объем мировой торговли зерновыми в 2013/2014 г. достигнет 306 млн т, что аналогично показателям 2012/2013 г. (табл. 4.2)[2].

Таблица 4.2. Мировой рынок зерновых: основные цифры[3]

2011/2012 г. | 2012/2013 г. оценка | 2013/2014 г. прогноз | Изменение: 2013/2014 г. к 2012/2013 г. | |

млн т | % | |||

Мировой баланс | ||||

Производство. | 2354,2. | 2309,8. | 2460,5. | 6,5. |

Торговля[4] | 317,2. | 306,1. | 306,2. | 0,0. |

Общее потребление. | 2328,3. | 2333,2. | 2402,0. | 2,9. |

Продовольствие. | 1066,4. | 1082,7. | 1097,9. | 1,4. |

Фураж. | 794,1. | 795,5. | 833,0. | 4,7. |

Прочее. | 467,7. | 455,0. | 471,1. | |

Запасы на конец периода. | 521,5. | 510,9. | 568,8. | 11,3. |

Индикаторы спроса и предложения | ||||

Потребление продовольствия на душу населения | ||||

В мире, кг/год. | 152,1. | 152,5. | 153,3. | 0,5. |

СНДДП[5], кг/год. | 157,5. | 159,0. | 160,9. | |

Отношение мировых запасов к потреблению, %. | 22,4. | 21,3. | 23,3. | |

Отношение запасов к сумме внутреннего потребления и экспорта для основных экспортеров, %. | 18,0. | 16,3. | 18,9. | |

Источник: Отдел торговли и рынков ФАО. Продовольственный прогноз, 2013. С. 1.

Мировые посевные площади зерновых за последние три десятилетия сократились. Произошло существенное уменьшение посевных площадей в США и Западной Европе. Урожайность же за эти годы увеличилась на 57%. Она была обеспечена в основном за счет использования достижений научно-технического прогресса в развитых странах, которые и предопределяют основные мировые тенденции в зерновом хозяйстве. Поэтому на мировом рынке зерна сложилась устойчивая специализация: производство зерна концентрируется в развитых странах, а развивающиеся страны, несмотря на наличие собственного производства, остаются его импортерами. Крупнейшими производителями зерна является ЕС, а если рассматривать по странам, то Китай, Индия и США.

Основными экспортерами в сезоне 2013/2014 г. согласно оценкам выступают США, ЕС (Франция), Канада, Австралия и Россия (табл. 4.3). При этом на США приходится до трети мирового зернового экспорта. В число крупных поставщиков входят Украина (шестое место) и Казахстан (седьмое место). С середины 2000;х гг. стал быстро расти экспорт зерна латиноамериканскими странами — Бразилией, Уругваем, Парагваем, а также странами Восточной Европы. Вместе с тем объемы мировой торговли зерном неустойчивы, особенно в географическом разрезе, так как в значительной степени зависят от погодных условий в зернопроизводящих регионах. Таким же колебаниям подвержен и импорт: страны, обычно обеспечивающие себя продовольствием, в отдельные неурожайные годы вынуждены прибегать к его ввозу из-за границы. Большую роль в формировании рынка зерна играют запасы, которыми обладают практически все страны и которые помогают избегать резких колебаний конъюнктуры.

Определенная неустойчивость рынка зерна отмечается и в товарном разрезе, поскольку многие зерновые культуры взаимозаменяемы и конкурируют между собой. Так, при росте цен на кукурузу в качестве кормового зерна начинают использовать низкокачественную пшеницу.

Основными импортерами зерна являются страны Азиатско-Тихоокеанского региона — Япония, Республика Корея, Китай, Индонезия и Филиппины, а также Египет, Саудовская Аравия, Испания. Высокий спрос на кормовое зерно предъявляют ЕС, Мексика, Иран. При этом импорт распределяется более равномерно по странам, чем производство и экспорт.

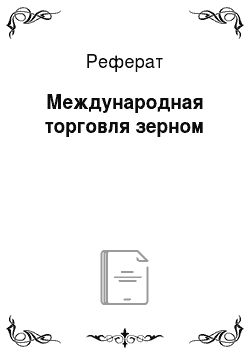

Россия в настоящее время занимает пятое место в мире по экспорту пшеницы, обеспечивая 14% мирового рынка пшеницы (по состоянию на 2011 г.). Кроме того, она является одним из ведущих экспортеров ячменя: в 2011 г. ее экспорт достиг 16% общемирового экспорта (рис. 4.1). Что касается 2012 и 2013 гг., то из-за неблагоприятных погодных условий производство и экспорт как пшеницы, так и ячменя в России снизились. Экспорт зерна с 1 июля 2012 г. по 30 января 2013 г. составил 13,5 млн т против 19,4 млн т годом ранее. В стоимостном выражении экспорт пшеницы увеличился на 22,9% - до 4,5 млрд долл, в основном за счет роста контрактных цен (на 16,6%). По данным за январь — октябрь 2013 г. экспорт пшеницы снизился по физическому объему на 26,4% до 10,5 млн т, по стоимости на 34% - до 2,62 млрд долл.

У России наиболее крупными покупателями зерна выступают страны дальнего зарубежья — государства Ближнего Востока (Иран, Саудовская Аравия) и Африки (Египет, Марокко, Алжир). Перспективными партнерами России могут стать Италия и Испания, некоторые другие страны Европы. Из стран СНГ основными покупателями российского зерна являются Азербайджан и Армения.

Рис. 4.1. Доля России в мировом объеме производства и экспорта пшеницы и ячменя, %.

Источник: URL: fao.org/fileadmin/templates/est/meetings/wto. comm/RU/Trade_Policy_Brief_Russia_Rus_final.pdf.

Таблица 4.3. Баланс рынка зерновых основных производителей и экспортеров, млн т.

Страна | Сбор | Потребление | Использование | Экспорт | |||

продовольствие | фураж | переработка | всего | ||||

Аргентина. | |||||||

2011/2012 г. | 14,5. | 18,2. | 3,2. | 0,1. | 0,4. | 4,0. | 12,8. |

2012/2013 г. | 10,0. | 11,5. | 3,4. | 0,1. | 0,4. | 4,3. | 5,5. |

2013/2014 г. | 12,0. | 13,7. | 3,4. | 0,1. | 0,4. | 4,2. | 7,8. |

Австралия. | |||||||

2011/2012 г. | 29,9. | 39,1. | 2,0. | 0,5. | 3,1. | 6,3. | 24,7. |

2012/2013 г. | 22,1. | 30,2. | 2,0. | 0,5. | 3,0. | 6,2. | 20,1. |

2013/2014 г. | 25,0. | 28,9. | 2,0. | 0,5. | 2,5. | 5,7. | 19,6. |

Канада. | |||||||

2011/2012 г. | 25,3. | 32,8. | 2,9. | 0,8. | 4,6. | 9,4. | 17,5. |

2012/2013 г. | 27,2. | 33,2. | 2,9. | 0,8. | 4,8. | 9,7. | 18,7. |

2013/2014 г. | 29,0. | 33,8. | 2,9. | 0,9. | 4,5. | 9,4. | 18,6. |

ЕС. | |||||||

2011/2012 г. | 137,4. | 155,3. | 54,3. | 9,8. | 55,4. | 126,6. | 17,4. |

2012/2013 г. | 130,3. | 147,5. | 53,8. | 9,4. | 44,9. | 114,0. | 23,6. |

2013/2014 г. | 139,4. | 155,4. | 55,1. | 10,1. | 50,0. | 122,3. | 22,1. |

Россия. | |||||||

2011/2012 г. | 56,2. | 70,6. | 16,5. | 0,2. | 15,4. | 38,0. | 21,6. |

2012/2013 г. | 37,7. | 49,6. | 16,0. | 0,2. | 11,5. | 33,2. | 11,0. |

2013/2014 г. | 52,0. | 57,5. | 16,5. | 0,2. | 12,5. | 34,8. | 14,5. |

США. | |||||||

2011/2012 г. | 54,4. | 81,0. | 24,9. | 0,6. | 4,5. | 32,2. | 28,6. |

2012/2013 г. | 61,8. | 85,4. | 25,0. | 0,7. | 10,6. | 38,4. | 27,5. |

2013/2014 г. | 56,0. | 79,1. | 25,0. | 0,6. | 6,2. | 33,9. | 28,0. |

Китай. | |||||||

2011/2012 г. | 117,4. | 176,3. | 86,0. | 3,1. | 23,0. | 120,8. | 0,4. |

2012/2013 г. | 120,6. | 178,9. | 87,5. | 3,2. | 21,5. | 120,5. | 0,5. |

2013/2014 г. | 118,0. | 179,4. | 87,0. | 3,2. | 21,0. | 119,4. | 1,0. |

Индия. | |||||||

2011/2012 г. | 86,9. | 102,7. | 73,1. | 0,2. | 2,5. | 81,4. | 0,8. |

2012/2013 г. | 94,9. | 115,4. | 76,5. | 0,2. | 3,0. | 85,7. | 5,0. |

2013/2014 г. | 91,5. | 116,2. | 78,5. | 0,2. | 3,0. | 89,4. | 5,0. |

Мир всего. | |||||||

2013/2014 г. | 683,1. | 862,5. | 469,4. | 19,6. | 128,6. | 681,5. | 137,7. |

Примечание. 2012/2013 г. — оценка; 2013/2014 г. — прогноз. Источник: URL: igc.int/ru/grainsupdate/sd.aspx?crop=Wheat.

Пшеница является доминирующей зерновой культурой на мировом рынке зерна, на нее приходится порядка 40% мирового производства и 52% мировой торговли зерном. Поэтому ситуация на рынке пшеницы фактически определяет развитие всего зернового рынка. Особенно это стало заметно в последние годы, когда наметилась тенденция роста потребления пшеницы в традиционных рисосеющих странах, в том числе в Китае, в связи с урбанизацией и переходом населения в значительной мере к западному типу питания.

В настоящее время пшеницу выращивают почти в 70 странах, однако подавляющая часть ее валового сбора приходится на несколько из них (Китай, Индия, США, Франция, Россия, Германия, Пакистан, Канада, Австралия, Аргентина, Турция, Украина). 65% потребления пшеницы идет на продовольственные цели, 17% - на корм скоту, 12% - на промышленное потребление. Мировой сбор пшеницы, по прогнозам, достигнет в 2013/2014 г. рекордного уровня в 700 млн т.

Объем мировой торговли пшеницей в 2012/2013 г. составил 140 млн т, что является вторым по величине показателем после рекордных 146,8 млн т предыдущего года (табл. 4.4).

Таблица 4.4. Мировой рынок пшеницы, млн т.

Сельскохозяйственным год | Производство | Потребление | Торговля | Запасы |

2003/2004 г. | 561,5. | 767,7. | 103,8. | 163,8. |

2004/2005 г. | 632,7. | 794,4. | 112,4. | 177,9. |

2005/2006 г. | 625,6. | 803,5. | 111,2. | 174,2. |

2006/2007 г. | 601,0. | 775,2. | 113,7. | 150,2. |

2007/2008 г. | 611,2. | 761,5. | 113,5. | 130,7. |

2008/2009 г. | 683,9. | 814,6. | 140,9. | 159,9. |

2009/2010 г. | 685,7. | 845,6. | 130,6. | 188,8. |

2010/2011 г. | 655,4. | 844,3. | 125,9. | 185,7. |

2011/2012 г. | 701,5. | 887,2. | 146,8. | 183,1. |

2012/2013 г. | 659,1. | 842,2. | 139,5. | 164,2. |

2013/2014 г. | 702,0. | 866,2. | 136,0. | 173,1. |

Примечание. 2012/2013 г. — оценка; 2013/2014 г. — прогноз.

Источник: URL: fao.org/worldfoodsituation/csdb/en/.

Наиболее крупными мировыми экспортерами пшеницы являются США, ЕС, Австралия, Канада, Россия, Украина, Аргентина. Суммарные экспортные предложения пшеницы со стороны основной «пятерки» экспортеров составляют свыше 84% всего объема мировой торговли. Основные показатели, определяющие степень влияния страны на мировой рынок, — это доля в мировой торговле и отношение переходящих запасов к среднегодовому внутреннему потреблению в стране. Ведущее положение занимают США, на их долю приходится 28% всего объема торговли, далее идут Канада — 17%, Австралия и ЕС — по 15, Россия — 14 и Аргентина -11%.

Основными производителями серых хлебов — ячменя, овса, ржи, просо и сорго являются европейские страны и Россия. Потребление этого вида зерна растет темпами, опережающими темпы роста потребления пшеницы. За 10 лет этот показатель вырос на 30% (табл. 4.5).

Таблица 4.5. Мировой рынок серых хлебов, млн т.

Сельскохозяйственный год | Производство | Потребление | Торговля | Запасы |

2003/2004 г. | 940,2. | 1105,0. | 109,1. | 151,3. |

2004/2005 г. | 1035,3. | 1183,6. | 105,2. | 193,2. |

2005/2006 г. | 1003,1. | 1188,2. | 106,5. | 184,8. |

2006/2007 г. | 991,6. | 1176,4. | 112,2. | 158,7. |

2007/2008 г. | 1084,3. | 1240,3. | 129,8. | 164,7. |

2008/2009 г. | 1149,5. | 1318,4. | 115,2. | 200,3. |

2009/2010 г. | 1125,5. | 1325,8. | 115,6. | 193,8. |

2010/2011 г. | 1135,9. | 1329,7. | 122,8. | 168,9. |

2011/2012 г. | 1167,5. | 1336,4. | 131,8. | 176,7. |

2012/2013 г. | 1160,7. | 1337,4. | 129,0. | 173,0. |

2013/2014 г. | 1259,3. | 1432,3. | 133,0. | 213,7. |

Примечание. 2012/2013 г. — оценка; 2013/2014 г. — прогноз.

Источник: URL: fao.org/worldfoodsituation/csdb/en/.

Наиболее важным продуктом из категории серых хлебов является ячмень. Объем мировой торговли ячменем составляет около 25−30 млн т в год. По размерам экспорта лидируют Украина, Франция, Австралия, Германия, Россия, Канада. Ведущим импортером ячменя является Саудовская Аравия. Значителен импорт других арабских стран, а также КНР и Японии. В рамках внутриевропейской торговли лидерство по закупкам принадлежит Нидерландам, Бельгии, Испании, Италии, Германии.

Рис — основной продукт питания, заменяющий пшеничный хлеб для населения стран Азии, на которые приходится до 90% его мирового сбора. Ведущие производители риса — Китай, Индия, Бангладеш, Индонезия, Таиланд, Вьетнам.

В 2012/2013 г. сельскохозяйственном году сбор риса составил 490 млн т, и это стало рекордным показателем (табл. 4.6). В 2013—2014 гг., по оценкам Международного совета по зерну, производство вырастет до 500 млн т. Мировыми лидерами по производству риса являются Китай и Индия. Однако эти страны производят рис большей частью для внутреннего потребления. Крупнейший мировой экспортер риса — Таиланд, который обеспечивает до 30% поставок этого продукта на мировой рынок. В группу наиболее крупных экспортеров риса входят также Вьетнам, США, Пакистан, Индия.

Таблица 4.6. Мировой рынок риса, млн т.

Сельскохозяйственный год | Производство | Потребление | Торговля | Запасы |

2003/2004 г. | 393,4. | 515,3. | 26,6. | 107,9. |

2004/2005 г. | 406,9. | 514,8. | 29,9. | 101,6. |

2005/2006 г. | 423,7. | 525,3. | 29,1. | 105,9. |

2006/2007 г. | 428,1. | 534,0. | 31,7. | 107,3. |

2007/2008 г. | 440,3. | 547,6. | 30,0. | 115,3. |

2008/2009 г. | 459,2. | 574,5. | 29,5. | 131,3. |

2009/2010 г. | 456,2. | 587,4. | 31,3. | 137,6. |

2010/2011 г. | 469,1. | 606,7. | 36,2. | 145,7. |

2011/2012 г. | 485,3. | 631,0. | 38,6. | 161,7. |

2012/2013 г. | 489,9. | 651,6. | 37,6. | 173,7. |

2013/2014 г. | 499,1. | 672,8. | 37,2. | 182,0. |

Примечание. 2012/2013 г. — оценка; 2013/2014 г. — прогноз.

Источник: URL: fao.org/worldfoodsituation/csdb/en/.

На третьем месте среди зерновых культур по значимости стоит кукуруза. Ее общемировые сборы в последние годы достигли почти 900 млн т, а в 2013/2014 сельскохозяйственном году должны составить почти 950 млн т. Ведущие производители кукурузы — США, Китай, Бразилия, Украина. Бо? льшая часть всего произведенного объема используется на корм скоту (57%), увеличивается потребление в промышленных целях (до 27%). Вместе с тем в ряде стран мира (прежде всего в Южной и Центральной Америке) кукуруза — основной продукт питания населения.

Основными экспортерами кукурузы выступает ЕС, в разбивке по странам: Аргентина, Бразилия, КНР, США. В 2012/2013 г. мировой экспорт составил 95 млн т. Около 50% поставок традиционно обеспечивают США. Важнейшими экспортерами выступают также Аргентина, Бразилия, ЕС (Франция). В последние годы в список лидеров вошла Украина. Крупнейшими импортерами являются страны Восточной Азии, на которые приходится около 30% импорта. Важнейшие из них Япония (13,3 млн т, в 2012/2013 г.), а также ЕС (7 млн т), Китай (7 млн т), Мексика, Иран, Египет, Тайвань, ряд других стран (см. Приложение 4).

Согласно прогнозам ООН дальнейшее развитие рынка зерновых в среднесрочной перспективе будет напрямую связано с глобальными макроэкономическими и демографическими тенденциями. Во многом ситуация на мировом рынке зерновых будет определяться следующими факторами: ростом экономик таких стран, как Китай, Россия, Бразилия и Индия; ростом численности населения планеты (и стран Азии в особенности); ростом урожайности основных зерновых культур (в том числе благодаря использованию новых технологий); увеличением объемов производства биотоплива[6]. После относительно сложного положения в 2012/2013 г., когда наблюдались сокращение предложения зерновых и высокие цены, прогнозируется увеличение мировых запасов, что может обеспечить некоторое снижение цен в 2013/2014 г.

- [1] ФАО. Положение дел в области продовольствия и сельского хозяйства. 2013: продовольственные системы для обеспечения полноценного питания. С. 130. URL: fao.org/docrep/018/i3300e/i3300e00.htm

- [2] Отдел торговли и рынков ФАО. Продовольственный прогноз, 2013. С. 1. URL: fao.org/giews

- [3] В пересчете на очищенный рис.

- [4] Данные о торговле относятся к экспорту за общий сбытовой сезон июль — июнь для пшеницы и кормового зерна, за сбытовой сезон январь — декабрь для риса.

- [5] Страны с низким доходом и дефицитом продовольствия.

- [6] Обзор отдельных мировых товарных рынков продовольствия по отдельным товарным позициям. URL: economy.govrb.ru/upload/iblock/aOa/ world%20 trade%20review.doc