Страхование сделок на рынке ценных бумаг

Пример 1. Инвестор приобретает бескупонную облигацию с дисконтом 200 000 руб. и со сроком погашения один год. Одновременно он приобретает за свой счет страховку, гарантирующую ему получение суммы, равной номинальной стоимости облигации в случае, если эмитент не сможет выполнить свои обязательства по ее погашению. Причем, если эмитент погашает облигацию, страховая компания возвращает инвестору 50… Читать ещё >

Страхование сделок на рынке ценных бумаг (реферат, курсовая, диплом, контрольная)

Пример 1. Инвестор приобретает бескупонную облигацию с дисконтом 200 000 руб. и со сроком погашения один год. Одновременно он приобретает за свой счет страховку, гарантирующую ему получение суммы, равной номинальной стоимости облигации в случае, если эмитент не сможет выполнить свои обязательства по ее погашению. Причем, если эмитент погашает облигацию, страховая компания возвращает инвестору 50% суммы страхового взноса. Рассчитайте размер страхового взноса, который обеспечил бы инвестору в случае выполнения эмитентом своих обязательств доходность, превышающую в три раза доходность в случае, когда эмитент отказывается погасить облигацию.

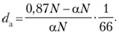

Решение. Доходность, которую обеспечит облигация при выполнении эмитентом своих обязательств перед инвестором, будет равна.

где N + Х/2 — прибыль, которую получит инвестор при погашении облигации по номинальной стоимости и за счет возвращения части (50%) страхового взноса;

(N — 200 000) + X — затраты, которые были произведены инвестором при приобретении облигации и уплате страхового взноса.

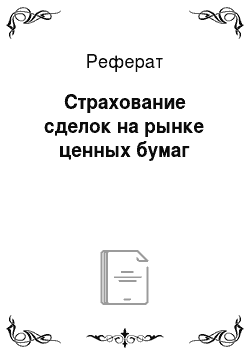

Доходность, которую обеспечит облигация при невыполнении эмитентом своих обязательств перед инвестором, равна.

где N — прибыль, которую получит инвестор при погашении облигации по номинальной стоимости.

По условию задачи d1 = 3d2.

Подставляя в данное уравнение выражения для d1 и d2, получаем.

Решаем уравнение относительно X, получаем X = = 160 000 руб.

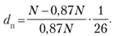

Данная задача сводится к решению уравнения.

(14).

(14).

где X — размер страхового взноса;

? — размер дисконта при покупке облигаций;

k — отношение доходности в случае выполнения эмитентом своих обязательств к доходности в случае невыполнения эмитентом своих обязательств;

? — часть страхового взноса, не возвращаемого страховой компанией при выполнении эмитентом своих обязательств.

Отметим, что обычно на практике при совершении операций на фондовом рынке участники этих операций минимизируют свои финансовые риски специфическими рыночными методами, связанными с куплей-продажей опционов или фьючерсов.

Операции с бескупонными облигациями

Пример 1. Бескупонная облигация была приобретена на вторичном рынке по цене 87% к номиналу через 66 дней после своего первичного размещения на аукционе. Для участников этой сделки доходность к аукциону равна доходности к погашению. Определите цену, по которой облигация была куплена на аукционе, если срок ее обращения равен 92 дням. Налогообложение не учитывать.

Решение. Обозначим через? цену облигации на аукционе в процентах к номиналу N. Тогда доходность к аукциону будет равна.

Доходность к погашению равна.

Приравнивая (dа к dп, решаем полученное уравнение относительно, а и получаем, а = 0,631, или 63,1%.

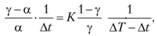

Выражение, которое использовалось для решения задач, возникающих при совершении сделок с бескупонными облигациями, можно представить в виде формулы.

где К — отношение доходности к аукциону к доходности к погашению;

? — стоимость ГКО на вторичном рынке (в долях от номинала);

? — стоимость ГКО на аукционе (в долях от номинала);

?Т — срок обращения облигации;

?t — время, прошедшее после аукциона.

В качестве примера рассмотрим следующую задачу.

Пример 2. Бескупонная облигация была приобретена в порядке первичного размещения (на аукционе) по цене 80% номинальной стоимости. Срок обращения облигации — 90 дней. Укажите, по какой цене должна быть продана облигация спустя 30 дней после аукциона, с тем чтобы доходность к аукциону оказалась равной доходности к погашению. Налогообложение не учитывать.

Решение. Представим условие задачи в виде таблицы:

?Т | ?t | К. | ||

0,8. |

Подставляя данные таблицы в базовое уравнение, получаем выражение.

Его можно привести к квадратному уравнению вида  Решая данное квадратное уравнение, получаем? = 86%.

Решая данное квадратное уравнение, получаем? = 86%.