Функции финансов корпораций и основные принципы эффективного управления корпоративными финансами

Основной целью предпринимательской деятельности, а значит, и большинства корпораций, является получение прибыли. Для увеличения данного показателя руководство корпорации разрабатывает формы, системы и размеры оплаты труда, стимулирующие и компенсирующие выплаты. Подобные меры помогают заинтересовать работников в конечных результатах деятельности. Распределительная функция проявляется… Читать ещё >

Функции финансов корпораций и основные принципы эффективного управления корпоративными финансами (реферат, курсовая, диплом, контрольная)

Наиболее полно сущность финансов корпораций проявляется через их функции.

Функции (от лат. functio — исполнение, осуществление) — это внешнее проявление свойств какого-либо объекта в данной системе отношений.[1]

Классификация функций финансов корпораций в экономической литературе представлена разнообразно (табл. 1.9).

Таблица 1.8

Факторы устойчивого развития корпорации[2]

Макроуровень (внешние). | Микроуровень (внутренние). | |

Общеэкономические факторы Объем национального дохода. Платежный оборот. Условия займов и взаиморасчетов. Стоимость заемного капитала. Уровень инфляции. Социально-экономическая стабильность. Стабильность таможенного, патентно-лицензионного законодательства Инвестиционная политика государства. Реальные доходы населения и уровень сбережений. Уровень безработицы. | Операционные факторы Маркетинговые (используемые ресурсы, диверсификация ассортимента продукции, цены, сегментация рынка, методы продвижения продукции, сбытовая сеть). Экономические (структура текущих затрат, использование основных средств, уровень страховых запасов, прибыльность и эффективность). Социально-экономические (управление персоналом, движение рабочей силы, системы оплаты труда). Управленческие (постановка целей и задач, определение и распределение управленческих функций, организация процесса, организационная структура управления, уровень затрат на управленческую деятельность, ее качество). Технологические (программы ресурсосбережения, реинжиниринг, организация производства и труда, степень автоматизации производства, расходы на новую технику, технологии, наличие собственной научно-технической базы). Инфокоммуникативные (информационные системы, развитие коммуникаций, обмен знаниями и опытом). Экологические (экологическая безопасность продукции и производства). | |

Рыночные факторы Размер внутреннего рынка. Спрос. Уровень конкуренции. Наличие поставщиков. Уровень развития кредитно-финансовой и банковской систем. | ||

Прочие факторы Политическая стабильность. Риск конфликтов. Уровень криминогенности. Научно-технический прогресс. Демографические тенденции (численность занятого населения, средняя продолжительность жизни, половозрастной состав, уровень образования и здравоохранения). Культурные (нравственные и религиозные нормы общества). Инновации (развитие научных исследований, внедрение инноваций в производство). Экология (количество выбросов в атмосферу, динамика загрязнения окружающей среды, ограничение негативного влияния на окружающую среду). | ||

Инвестиционные факторы Объем инвестиций и сроки их окупаемости. Эффективность инвестиционного менеджмента. | ||

Финансовые факторы Эффективность финансовой стратегии. Ликвидность структуры активов. Рентабельность собственного капитала и производства. Уровень дебиторской задолженности. Уровень финансовых рисков. |

Таблица 1.9

Классификация функций финансов корпораций

Функции. | Источник. |

Регулирование денежных потоков организации. Формирование капитала, денежных доходов и фондов. Использование капитала, денежных доходов и фондов. | Финансы: учебник для вузов / под ред. проф. М. В. Романовского, проф. О. В. Врублевской, проф. Б. М. Сабанти., 2004. С. 411. |

Обеспечивающая. Распределительная. Контрольная. | Лапуста М. Г., Мазурина Т. Ю., Скамай Л. Г. Финансы организаций (предприятий): учебник. М.: ИНФРА-М, 2007. С. 14. |

Инвестиционно-распределительная. Фондообразующая (или источниковая). Доходно-распределительная. Обеспечивающая. Контрольная. | Ковалев В. В. Сущность и функции финансов фирмы // Вестник СПбГУ. Сер. 5. Вып. 1. 2005. С. 66−69. |

Формирование капитала, денежных доходов и фондов. Использование капитала, денежных доходов и фондов. Контрольная. | Бочаров В. В., Леонтьев В. Е. Корпоративные финансы. СПб.: Питер, 2004. С. 14−18. |

Распределительная. Контрольная. | Энциклопедия рыночного хозяйства. Финансы рыночного хозяйства / [редкол. тома]. М.: Издательский дом «Экономическая литература», 2002. С. 107−108. |

Воспроизводственная. Распределительная. Контрольная. | Финансово-кредитный энциклопедический словарь / под общ. ред. А. Г. Грязновой. М.: Финансы и статистика, 2002. С. 1050. |

Формирование капитала и доходов организации. Распределительная. Контрольная. | Колчипа Н. В. Финансы организаций (предприятий). 4-е изд., перераб. и доп. М.: Юнити-Дана, 2007. С. 9. |

Проведенное исследование показало, что большинство из указанных авторов, по сути, едины во мнении и выделяют три основные функции: формирования капитала, доходов и фондов, распределительную и контрольную.

Функция формирования капитала, доходов и фондов связана с формированием первоначального капитала корпорации, его увеличением в результате осуществления хозяйственной деятельности, привлечением денежных средств из различных источников для формирования необходимого объема финансовых ресурсов.

Распределительная функция проявляется в распределении ВВП в стоимостном выражении, формировании фондов денежных средств, возмещении средств производства, определении стоимостных пропорций в процессе распределения доходов и финансовых ресурсов, перераспределение полученного дохода между корпорациями, организациями, предприятиями и государством.

Контрольная функция осуществляется через внутренний и внешний контроль. В рамках внутреннего контроля исследуется стоимостной учет затрат на производство и реализацию продукции, выполнение работ, оказание услуг, формирование доходов и денежных фондов корпорации и их использование. С помощью этой функции контролируется формирование собственного капитала корпорации, формирование и целевое использование денежных фондов, изменение финансовых показателей. Внутренний контроль осуществляется одним из подразделений корпорации, имеющим соответствующие полномочия. Внешний финансовый контроль осуществляется государственными органами, аудиторами, собственниками и другими заинтересованными лицами для соблюдения норм гражданского законодательства и законных прав и интересов собственников имущества.

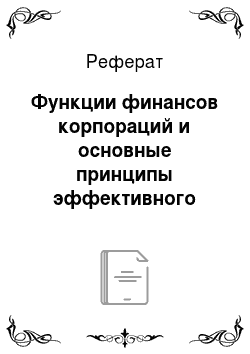

В вопросах, касающихся принципов, которые обеспечивают эффективное управление корпоративными финансами, также отсутствует единство мнений. Так, в работах Н. В. Колчиной (с. 16), Т. С. Новашиной (с. 114) выделяются принципы, представленные на рис. 1.5[3], а в работе В. В. Бочарова и В. Е. Леонтьева (с. 19) приводятся принципы: саморегулирование хозяйственной деятельности, самоокупаемость и самофинансирование, распределение источников формирования оборотных средств на собственные и заемные, наличие финансовых резервов[4].

Рис. 1.5. Принципы организации финансов.

Рассмотрим суть основных принципов более подробно (табл. 1.10).

Таблица 1.10

Основные принципы, обеспечивающие эффективное управление корпоративными финансами

№ п/п. | Принцип. | Суть принципа. |

Хозяйственная самостоятельность. | Предполагает, что корпорация самостоятельно определяет свою экономическую деятельность, в том числе и направления вложений финансовых ресурсов в целях извлечения прибыли. В настоящее время рыночные отношения стимулируют к поиску все новых и новых сфер вложения капитана, созданию производств, быстро подстраивающихся под постоянно меняющиеся потребности рынка. Следует отметить, что государство оставило за собой право регламентировать отдельные стороны деятельности корпорации, например взаимоотношения с бюджетами разных уровней и внебюджетными фондами. | |

Самоокупаемость. | Предполагает возмещение всех затрат, вложенных в текущую деятельность и развитие корпорации, т. е. доход от деятельности должен превышать все затраты на се осуществление. | |

Самофинансирование. | Является одним из главных условий предпринимательской деятельности и предполагает полную окупаемость затрат на производство и реализацию продукции, инвестиций в целях расширения производства за счет собственных денежных средств и привлеченных источников. | |

Материальная ответственность. | В корпорации существует определенная система ответственности за ведение и результаты финансово-хозяйственной деятельности. Финансовые методы реализации этого принципа разнообразны для корпораций, их руководителей и работников. Так, за нарушения в области ведения налогового и бухгалтерского учета предусмотрены как административные, так и уголовные меры воздействия на виновных лиц. | |

Заинтересованность в результатах деятельности. | Основной целью предпринимательской деятельности, а значит, и большинства корпораций, является получение прибыли. Для увеличения данного показателя руководство корпорации разрабатывает формы, системы и размеры оплаты труда, стимулирующие и компенсирующие выплаты. Подобные меры помогают заинтересовать работников в конечных результатах деятельности. | |

Осуществление контроля за финансовохозяйственной деятельностью. | Каждая корпорация осуществляет финансовый контроль, являющийся средством обеспечения законности ее финансовой и хозяйственной деятельности. Для осуществления контроля создается специальный орган — ревизионная комиссия (ревизор), а также привлекается аудиторская организация (аудитор). | |

Формирование финансовых резервов. | Предпринимательская деятельность в современных условиях сопряжена с риском вследствие колебаний рыночной конъюнктуры. Последствия многочисленных рисков ложатся непосредственно на корпорации, вынужденные создавать финансовые резервы за счет чистой прибыли для обеспечения непрерывности хозяйственной деятельности. |

- [1] Советский энциклопедический словарь. / Гл. ред. А. М. Прохоров. 4-е изд. М.: Сов. энцнклопедия, 1987. С. 1441.

- [2] Борисова О. В., Овешникова Л. В. Целеполагание в управлении финансами как основа концепции устойчивого развития корпораций // ИнВестРегион. 2013. № 2.

- [3] Колчина Н. В. Финансы организаций (предприятий). М.: Юнити-Дана, 2007. С. 16.

- [4] Бочаров В. В., Леонтьев В. Е. Корпоративные финансы. СПб.: Питер, 2004. С. 19.