Устойчивое развитие корпорации как одна из основных целей управления финансами

В настоящее время стоимость корпорации является самым важным ее показателем. Как считает компания McKinsey & Company, составляющими процесса повышения стоимости являются финансовые, стратегические и организационные аспекты. Важными для стоимостного мышления являются шесть компонентов: формирование целевых установок и индикаторов, управление бизнеспортфелем, разработка организационной структуры… Читать ещё >

Устойчивое развитие корпорации как одна из основных целей управления финансами (реферат, курсовая, диплом, контрольная)

На протяжении длительного времени в качестве цели управления финансами рассматривали максимизацию прибыли, т. е. достижение некоторого желаемого уровня прибыли, позволяющего удовлетворить собственников. Однако она не позволяла максимально использовать экономический потенциал корпорации, поскольку в погоне за сиюминутной выгодой наемный управляющий не думал о будущих перспективах развития.

По мере изменения экономической ситуации на рынке и развития экономической теории и практики финансового менеджмента список локальных целей пополнялся. И в них стали включать следующие:

- • максимизация выручки (дохода);

- • минимизация затрат;

- • достижение и поддержание желаемых темпов роста экономических показателей деятельности компании;

- • достижение, сохранение или рост рентабельности продаж, активов или собственного капитала.

Проведя анализ целей, можно увидеть, что они тесно связаны между собой. Например, минимизация затрат может привести к снижению стоимости товара и увеличению спроса на него. Следствием данной ситуации будет являться увеличение объемов реализации, а значит, и максимизация выручки. Поддержка определенных темпов роста ряда показателей корпорации возможна за счет проникновения на новые рынки сбыта, минимизации затрат и стоимости товара на рынке по сравнению с его аналогами.

Стремясь реализовать локальные цели, менеджеры пытались удержать достигнутые результаты как можно дольше. В итоге была сделана попытка оценить эффективность принимаемых решений на основе не бухгалтерских стандартов, а финансового подхода, целевой функцией которого стал рост благосостояния владельцев капитала. Данная идея явилась фундаментом современного финансового менеджмента и легла в основу концепции управления стоимостью (value based management, VBM). Одной из разновидностей данной концепции является концепция акционерной стоимости (shareholders model), в рамках которой считается, что основной целью является максимальное увеличение благосостояния акционеров (shareholder wealth maximization), т. е. максимальное увеличение экономической ценности, достающейся акционерам (владельцам).

Ценность представляет собой характеристику предмета, означающую признание его значимости, в нашем случае материальную, следовательно, под увеличением экономической ценности следует понимать рост рыночной стоимости обыкновенных акций.

В настоящее время стоимость корпорации является самым важным ее показателем. Как считает компания McKinsey & Company[1], составляющими процесса повышения стоимости являются финансовые, стратегические и организационные аспекты. Важными для стоимостного мышления являются шесть компонентов: формирование целевых установок и индикаторов, управление бизнеспортфелем, разработка организационной структуры, определение факторов создания стоимости, управление эффективностью функционирования бизнеса и управление работой персонала. Упорядочив данные направления, корпорации смогут успешно организовать процесс управления, нацеленный на создание стоимости.

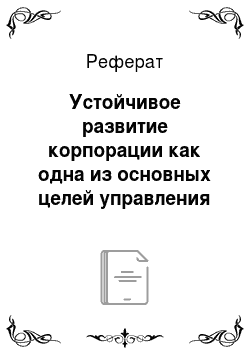

Следует отметить, что максимальное увеличение экономической ценности корпорации для акционеров возможно при внедрении системы управления стоимостью. Это достаточно продолжительный процесс, по мнению западных специалистов, составляющий минимум 2−3 года. На рис. 1.3[2] приведены основные этапы внедрения системы управления стоимостью корпорации.

Рис. 1.3. Основные этапы внедрения системы управления стоимостью корпорации.

Однако корпорацию следует рассматривать как коалицию групп, каждая из которых имеет свою долю. Данные группы в теории финансового менеджмента получили название заинтересованных сторон:

- • акционеры;

- • топ-менеджеры;

- • сотрудники;

- • поставщики;

- • клиенты;

- • общество и др.

Группы стремятся реализовать через корпорацию собственные интересы. В связи с этим в теории финансового менеджмента появилась концепция устойчивого развития с признанием не только экономических благ, но и социальных ценностей и экологической ответственности корпораций[3] (stakeholders model), в соответствии с которой основной целью является максимизация благосостояния всех заинтересованных сторон (stakeholder wealth maximization).

Устойчивое развитие (англ. sustainable development - постоянно поддерживаемое развитие) — это развитие, при котором достигается удовлетворение жизненных потребностей ныне живущих людей и для будущих поколений сохраняется возможность удовлетворять спои потребности[4]. Следовательно, в рамках данного процесса эксплуатация природных ресурсов, направление инвестиций, ориентация научно-технического развития, развитие личности и институциональные изменения согласованы друг с другом и укрепляют нынешний и будущий потенциал для удовлетворения человеческих потребностей и устремлений.

История[5]

Формирование дайной концепции началось в середине 1960;х — начале 1970;х гг. 22 апреля 1970 г. в США проведена первая массовая экологическая акция — День Земли. В этот период выходит ряд научных работ, посвященных вопросам ограниченности природных ресурсов, а также загрязнения природной среды. В результате были созданы международные неправительственные научные организации по изучению глобальных процессов на Земле, такие как Международная федерация институтов перспективных исследований (ИФИАС), Римский клуб, Международный институт системного анализа, а в СССР — Всесоюзный институт системных исследований. В докладе Римского клуба было доказано, что природные ресурсы исчерпались (нефть, газ, руды и т. д.), рост индустрии подошел к пределу и нужна новая концепция развития мира. Это привело к тому, что начиная с 1972 г. о решении экологических проблем задумались на государственном уровне, в Стокгольме была проведена Конференция ООН по окружающей человека среде и началось создание Программы ООН по окружающей среде (ЮНЕП).

В 1983 г. по инициативе Генерального секретаря ООН была создана Международная комиссия по окружающей среде и развитию (МКОСР), которую возглавила премьер-министр Норвегии Г. X. Брунтланн. Итоговый отчет Комиссии получил название «Наше общее будущее» (1987). В нем была впервые высказана идея необходимости перехода человечества к развитию нового типа — устойчивому развитию, при котором «удовлетворение потребностей настоящего времени не подрывает способность будущих поколений удовлетворять свои собственные потребности» .

В связи с ухудшением экологической ситуации на планете и активной работой международных неправительственных научных организаций в 1987 г. был принят Монреальский протокол по защите озонового слоя, а в 1997 г. — Киотский протокол, ограничивающий выброс в атмосферу парниковых газов.

В 1992 г. состоялся первый Всемирный саммит Земли под эгидой Комиссии ООН по окружающей среде и развитию, на котором обсуждались проблемы устойчивого развития планеты. В его рамках главами государств 179 стран мира была принята Повестка дня, которая является глобальным планом действий в интересах устойчивого развития и представляет собой крупнейшее достижение в плане обеспечения комплексного рассмотрения экологических, экономических и социальных проблем на основе единой стратегии.

В сентябре 2002 г. в Йоханнесбурге прошла Всемирная встреча на высшем уровне, посвященная 10-летию конференции в Рио-де-Жанейро и подведению итогов выполнения ее решений. Встречу 2002 г. называют также «Рио+10» и «Саммитом Земли» .

В декабре 2002 г. состоялась Генеральная ассамблея ООН, на которой была принята Резолюция о проведении десятилетия (2005;2014) по образованию в интересах устойчивого развития. В Резолюции отмечено, что образование выступает основой, без которой устойчивое развитие недостижимо. Поэтому необходимо обратить особое внимание на активную работу по формированию и развитию экологической культуры населения как посредством традиционных образовательных каналов и структур, так и с помощью развития новых неформальных (просветительских) каналов влияния на общественное сознание.

Концепция устойчивого развития появилась в результате объединения трех основных точек зрения (рис. 1.4): экономической, социальной и экологической. Рассмотрим каждую из них более детально с точки зрения формирования цели управления финансами.

Рис. 1.4. Устойчивое развитие[6]

Экономическая составляющая концепции основана на теории максимального потока совокупного дохода Хикса — Линдаля, который может быть произведен при условии сохранения совокупного капитала, с помощью которого создается этот доход. Она подразумевает оптимальное использование ограниченных ресурсов и использование экологичных природо-, энергои материалосберегающих технологий.

Социальная составляющая концепции ориентирована на человека и направлена на сохранение стабильности социальных и культурных систем. Она предполагает справедливое разделение благ, сохранение культурного капитала и многообразия в глобальных масштабах, а также более полное использование практики устойчивого развития, имеющейся в недоминирующих культурах.

Экологическая составляющая концепции ориентирована на обеспечение целостности биологических и физических природных систем. Следовательно, основное внимание должно уделяться сохранению способностей к самовосстановлению и адаптации систем к изменениям. Загрязнение окружающей среды и утрата биологического разнообразия сокращают способность экологических систем к самовосстановлению и в конечном итоге не позволят корпорациям эффективно работать в будущем. Согласование этих точек зрения является сложной задачей, поскольку три данные элемента должны рассматриваться сбалансированно. Важны также и механизмы взаимодействия этих трех составляющих. При взаимодействии элементов концепции может быть достигнута справедливость в отношении распределения доходов (в том числе и корпоративных) и оказания целенаправленной помощи бедным слоям населения. В последнее время многие корпорации отчитываются о степени воздействия на окружающую среду. Кроме того, во всем мире наблюдается тенденция, в рамках которой население все чаще начинает участвовать в процессе принятия решений, и многие корпорации, а также правительство страны обязано с этим считаться. Одним из таких примеров служит рассмотрение Генерального плана г. Москвы на публичных слушаниях. Можно также вспомнить и ряд скандалов, связанных с Химкинским лесом при строительстве платной трассы Москва — Санкт-Петербург, значительно затормозивших строительство и обернувшихся значительными финансовыми потерями для организаций, реализующих данный проект. Подобных примеров можно привести множество. Следовательно, в последнее время устойчивое развитие стало ключевой целью управления финансами.

Потенциальная возможность обеспечения экономического роста корпорации осуществляется за счет внутренних и внешних факторов устойчивого развития. Однако среди ученых отсутствует единое мнение об их классификации. Так, А. Г. Коряков[7] подразделяет их в соответствии с группами факторов производства. Н. В. Алексеенко[8] внутренние факторы делит по видам деятельности, а внешние — на три категории: общеэкономические, рыночные и прочие. E. II. Кучерова[9] рассматривает факторы устойчивого развития, которые представляют наибольшие возможности и угрозы для корпорации. К внутренним факторам она относит управленческие, маркетинговые, финансовые, экономические внутренние, социально-экономические, инфокоммуникативные, экологические, технологические. К внешним — рыночные, экономические факторы внешней среды, государственные, общественные, демографические.

Анализ показал, что факторы частично повторяются. Но в работе А. Г. Корякова отсутствует деление факторов на внутренние и внешние, у Н. В. Алексеенко не выделены факторы экологической направленности. Предложенная нами классификация факторов устойчивого развития корпорации учитывает выявленные недостатки (табл. 1.8).

Правильный учет и оценка данных факторов позволит добиться устойчивого развития корпорации, а следовательно, и одной из основных целей управления финансами.

- [1] Вестник McKinsey: теория и практика управления. URL: vestnikmckinsey.ru.

- [2] Демшин В. В., Маренков Ф. Н. Концепция управления стоимостью предприятия // Управление компанией. 2001. № 4. С. 15. URL: cfin.ru.

- [3] Устойчивое развитие. URL: ru.wikipedia.org.

- [4] Круишнов А.А. Устойчивое развитие: что это такое и почему это важно? URL: ecoculture.ru.

- [5] Методологический подход обеспечения устойчивости российских корпоративных образований в условиях глобализации. URL: flnmagazine.ru; Устойчивое развитие. URL: ru.wikipedia.org; Крушанов А. А. Указ. соч.

- [6] От бережливого производства — к устойчивому развитию. 10 причин применять устойчивое развитие. URL: leanforum.ru.

- [7] Коряков А. Г. Экономическая устойчивость развития предприятий: классификация и ключевые факторы // Экономика и Право, 2012. № 3. URL: vipstd.ru.

- [8] Алексеенко Н. В. Устойчивое развитие предприятия как фактор экономического роста региона // Економжа i оргашзащя управлшня. 2008. Вин. № 3. URL: nbuv.gov.ua.

- [9] Кучерова E. Н. Факторы устойчивого развития предприятия. URL: http: // kycherova.ru.