Основные средства и нематериальные активы предприятия

В зависимости от функциональной роли в процессе производства в составе основных средств выделяют две группы — производственные и непроизводственные. В сельскохозяйственных организациях производственные основные средства могут относиться к основному (сельскохозяйственному) производству прямо (тракторы, машины, скот) и косвенно (производство продукции промышленного характера, строительство… Читать ещё >

Основные средства и нематериальные активы предприятия (реферат, курсовая, диплом, контрольная)

Состав и классификация элементов основного капитала предприятия

Экономическая эффективность предприятий в значительной степени зависит от обеспеченности материальными ресурсами, их рациональной структуры и качества. Недостаточная обеспеченность материальными ресурсами может привести к недопроизводству продукции и повышению ее себестоимости, снижению производительности труда и сужению источников воспроизводства. Вместе с тем наличие в хозяйствах неиспользуемых материальных ресурсов приводит к непроизводительным затратам, «омертвлению» средств и экономическим потерям.

Состав и количество материальных ресурсов предприятий находятся в тесной связи с объемом и специализацией, технологией и организацией производства, уровнем его интенсивности, природными условиями. По сравнению с другими предприятиями материально-техническая база сельскохозяйственных организаций отличается характерными особенностями, связанными со спецификой сельского хозяйства. Это, прежде всего, подвижность основных орудий труда, требующая особых форм организации производства, и использование живых организмов и готового продукта собственного производства.

Уровень обеспеченности материальными ресурсами предприятий определяют сравнением фактического их наличия в определенный период времени с потребностью в них или с научно-обоснованными нормативами. При этом особая роль в производстве отводится тем видам материальных ресурсов, которые являются источниками энергии или энергоресурсами. К ним относятся механические двигатели, установленные на тракторах, автомобилях и других самоходных машинах, электроустановки, а также живая тягловая сила.

В отличие от других предприятий сельскохозяйственные организации потребляют сравнительно немного электрической энергии, хотя она для них имеет крайне важное значение, поскольку сельскохозяйственное производство связано с использованием обширных территорий.

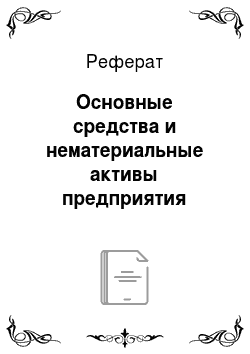

Материальные ресурсы предприятия (производственные постройки, тракторы, машины и оборудования, автомобили, электрооборудование, горюче-смазочные материалы, топливо, ремонтная техника, мелиоративные сооружения, дорожное хозяйство, средства связи, сельскохозяйственные растения, рабочий и продуктивный скот, семена, корма, минеральные и органические удобрения, средства химизации, инвентарь, административные постройки и пр.) в совокупности с земельными и водными ресурсами образуют материально-техническую базу предприятия и являются средствами производства, которые подразделяются на предметы труда и на средства труда (рис. 7.1).

Предметы труда — это такие средства производства, на которые работник оказывает воздействие с помощью средств труда. К ним относятся семена, корма, удобрения, горюче-смазочные материалы, материалы для ремонта, запасные части, тара и т. д. К средствам труда относятся здания, машины и оборудование, рабочий и продуктивный скот, многолетние насаждения и т. д.

Рис. 7.1. Состав и структура производственных фондов.

Предметы труда в процессе производства приобретают форму оборотных фондов, а средства труда — форму основных фондов. Однако эти понятия ни количественно, ни качественно не тождественны. Понятия предметы и средства труда отражают различную роль этих группировок в процессе производства, но не в переносе стоимости. Основные фонды отличаются от оборотных способом и продолжительностью переноса их стоимости на создаваемый продукт. Обязательным условием отнесения средств труда к основным фондам является их участие в процессе производства.

Оборотные фонды переносят свою стоимость на продукцию целиком и полностью в течение одного производственного цикла. К тому же они меняют свою натурально-вещественную форму. Основные фонды переносят свою стоимость на производимую продукцию по частям, постепенно, по мере износа в течение нескольких производственных циклов, в виде амортизационных отчислений, при этом они сохраняют свою натурально-вещественную форму. Это основной принцип, согласно котором}' средства производства подразделяются па основные и оборотные. При их распределении на практике также используется принцип разумности, согласно которому учитывается стоимость единицы средства производства. Так, с 1 января 2011 г. лимит отнесения имущества к основным средствам в налоговом учете составляет 40 000 руб., а в бухгалтерском учете в соответствии с п. 5 ПБУ 6/01 «Учет-основных средств», утвержденного приказом Минфина России от 30.03.2001 № 26н (далее — ПБУ 6/01), лимит остался прежним — 20 000 руб.

В соответствии с поди. 3 п. 1 ст. 254 НК РФ к материальным расходам, в частности, относятся затраты налогоплательщика на приобретение инструментов, приспособлений, инвентаря, приборов, лабораторного оборудования, спецодежды и других средств индивидуальной и коллективной защиты, предусмотренных законодательством Российской Федерации, и другого имущества, не являющегося амортизируемым имуществом. Стоимость такого имущества включается в состав материальных расходов в полной сумме по мере ввода его в эксплуатацию. Согласно п. 5 ПБУ 6/01 (в редакции приказа Минфина России от 24.12.2010 № 186н) активы, в отношении которых выполняются условия, предусмотренные в п. 4 ПБУ 6/01, и стоимостью в пределах лимита, установленного в учетной политике организации, но не более 40 000 руб. за единицу, могут отражаться в бухгалтерском учете и бухгалтерской отчетности в составе материально-производственных запасов.

Основные и оборотные фонды в совокупности образуют производственные фонды предприятия, которые, участвуя в процессе производства своей натурально-вещественной формой, создают потребительную стоимость (полезность), а экономической формой — стоимость продукции, состоящую из материальных затрат, затрат на оплату труда, чистого дохода или прибыли. Именно использованная часть производственных фондов формирует материальные затраты производства.

Производственные фонды представляют, в свою очередь, капитал предприятия. Капитал может выступать одновременно и как ресурс, и как произведенная продукция, он формирует актив баланса предприятия (основной и оборотный капитал), который состоит из внеоборотных активов (основные средства, нематериальные активы, долгосрочные инвестиции) и оборотных активов (запасы, дебиторская задолженность, денежные средства, краткосрочные финансовые вложения).

Капитал предприятия напрямую зависит от инвестиций. При этом различают валовые инвестиции и чистые инвестиции. Валовые инвестиции — это общее увеличение запаса капитала, а чистые инвестиции — валовые инвестиции за минусом средств, идущих на возмещение выбывших.

Воспроизводство капитала предприятия связано с затратами. При этом, если затраты принесут пользу в будущем, то они подлежат капитализации. Если затраты принесут пользу в текущем году или когда польза неопределенна (затраты па исследования и разработки), или когда польза и затраты невелики (канцтовары, спецодежда и т. д.), их относят к текущей деятельности.

В зависимости от функциональной роли в процессе производства в составе основных средств выделяют две группы — производственные и непроизводственные. В сельскохозяйственных организациях производственные основные средства могут относиться к основному (сельскохозяйственному) производству прямо (тракторы, машины, скот) и косвенно (производство продукции промышленного характера, строительство). В зависимости от этого они подразделяются на фонды сельскохозяйственного назначения и несельскохозяйственного назначения. По степени участия в процессе производства выделяют активную и пассивную, движимую и недвижимую части основных средств. Классификацию основных средств можно осуществить по составу, натурально-вещественному признаку, но роли в процессе создания продукта. В составе основных средств учитывают также находящиеся в собственности земельные участки, объекты природопользования, капитальные вложения в арендованные объекты основных средств.

Различают видовую, возрастную, отраслевую и технологическую структуру основных средств. Отраслевая структура показывает долю отдельных отраслей в основных фондах. В сельскохозяйственных организациях обычно выделяют основные фонды растениеводства, животноводства и общего назначения. Технологическая структура показывает соотношение различных групп, однообразных по назначению, в производстве основных средств.

В соответствии с общероссийским классификатором основные средства подразделяются:

- — на здания (в растениеводстве: хранилища для продукции отрасли, сельскохозяйственной техники, здания агрохимлабораторий и т. д.; в животноводстве: животноводческие помещения, здания зоотехнических и ветеринарных лабораторий, хранилища для продукции и т. д.);

- — сооружения (в растениеводстве: силосные башни, траншеи, парники, теплицы, площадки и крытые тока для подработки и хранения продукции, навесы для сельскохозяйственных машин, оросительные, обводнительные и осушительные системы и т. д.; в животноводстве: навозохранилища, открытые площадки для скота и т. д.);

- — машины и оборудование: энергетическое оборудование (тракторы, комбайны, электродвигатели) и рабочие машины (рабочие машины и оборудование, сельскохозяйственные машины, аппаратура для борьбы с вредителями, холодильники, инкубаторы, доильные установки и т. д. К этой же группе относятся гаражное и ремонтное оборудование для технического обслуживания и ремонта тракторов и автомобилей);

- — измерительные и регулирующие приборы и устройства;

- — жилища;

- — вычислительная техника, оргтехника;

- — транспортные средства (автомобили, гужевой и водный транспорт, тракторные и другие прицепы, автокары и т. д.);

- — инструмент;

- — производственный и хозяйственный инвентарь (предметы для облегчения производственных операций во время работы, оборудование, но охране труда, конторский, хозяйственный и противопожарный инвентарь, палатки и др.);

- — рабочий, продуктивный и племенной скот;

- — многолетние насаждения;

- — прочие виды материальных основных фондов.

В соответствии с ПБУ 6/01 в бухгалтерском учете предприятий формирование информации об основных средствах, кроме перечисленных выше групп, осуществляется также в отношении:

- — внутрихозяйственных дорог;

- — капитальных вложений на коренное улучшение земель (осушительных, оросительных и других мелиоративных работ);

- — капитальных вложений в арендованные объекты основных средств;

- — земельных участков (находящихся в собственности);

- — объектов природопользования (воды, недр и других природных ресурсов), переданных в собственность;

- — прочих объектов.

Основные фонды предприятия и уровень их использования определяют его производственную мощность. Производственная мощность — это максимально возможный выпуск продукции за единицу времени (в сельском хозяйстве — за календарный год) в натуральном выражении в установленных планом номенклатуре и ассортименте, при полном использовании производственных ресурсов, с учетом применения передовой технологии, улучшения организации производства и труда, обеспечения высокого качества продукции.