Методы определения экономического (внешнего) устаревания

Экономическое устаревание связано с влиянием внешних факторов как по отношению к самой машине, так и по отношению ко всей отрасли. Оно выражается в уменьшении полезной жизни объекта в результате воздействия экономических сил, вызывающих изменения в оптимальном использовании ввиду законодательных нововведений, которые ограничивают или ухудшают права собственности, и перемен в отношениях… Читать ещё >

Методы определения экономического (внешнего) устаревания (реферат, курсовая, диплом, контрольная)

Заключительный шаг затратного подхода — оценка экономического устаревания.

Экономическое устаревание (Economic obsolescence) — потеря стоимости, обусловленная внешними и общеэкономическими (часто порождающими внутриотраслевые изменения) факторами.

Среди причин экономического устаревания могут быть:

- • сокращение спроса на некоторый вид выпускаемой продукции;

- • возросшая конкуренция и сужение рынка;

- • изменения в структуре запасов сырья, характере трудозатрат;

- • рост расценок на сырье, рабочую силу, транспорт или коммунальные услуги без соответствующего увеличения цены выпускаемой продукции;

- • экономический спад и инфляция;

- • высокие процентные ставки;

- • законодательные ограничения, в том числе зонирование;

- • требования по охране окружающей среды на уровне государственного регулирования.

Наиболее слабой стороной затратного подхода признается необходимость определения отдельно именно экономического устаревания. Это происходит из-за того, что экономическое устаревание — функция внешнего воздействия, которое направлено, скорее, на весь бизнес в целом (на все материальные и нематериальные активы), а не на каждый актив в отдельности или группу активов. Экономическое устаревание автоматически учитывается при применении доходного подхода, но специфика затратного, в частности, в том и состоит, что все виды износа, в том числе и экономический, рассчитываются отдельно.

Экономическое устаревание связано с влиянием внешних факторов как по отношению к самой машине, так и по отношению ко всей отрасли. Оно выражается в уменьшении полезной жизни объекта в результате воздействия экономических сил, вызывающих изменения в оптимальном использовании ввиду законодательных нововведений, которые ограничивают или ухудшают права собственности, и перемен в отношениях предложение/спрос на рынке. Эти факторы также могут быть измерены и определены в процентном выражении по отношению к производительности оцениваемой машины или потенциальному использованию. Возможны случаи, когда машина может быть на 100% экономически устаревшей.

Экономическое устаревание обычно измеряется на основе снижения в производительности (недоиспользования), выраженного в процентах. Оно также измеряется любыми прямыми убытками для отдельных компонентов, такими как затраты па устранение, если оно устранимо.

Недоиспользование. Существует хороший способ измерить конкретные формы износа, применяя соотношение затрат и мощности. В любом случае, когда операционная загрузка актива или всего завода меньше, чем его проектная мощность, можно говорить о потерях от недоиспользования. Эта потеря уменьшает капитальные инвестиции от уровня проектной мощности до действительного операционного уровня. К примеру, вы оцениваете оборудование, номинальная производительность которого 1000 т/день, а в действительности оно функционирует с производительностью лишь 600 т/день. Если вы будете рассчитывать стоимость замещения оборудования на базе производительности 1000 т/день, но капитализируете эксплуатационные потери на уровне 600 т/день, то налицо будет явное несоответствие. Это несоответствие заключается в том, что определенная незадействованная мощность, заложенная в оценке себестоимости, никак не отражена в операционном устаревании. Эта непродуктивная мощность должна быть учтена в процессе оценки износа.

Штраф за недоиспользование подсчитывается в виде процентов путем сравнения действительной производительности с номинальной мощностью при помощи следующей формулы:

(5.6).

(5.6).

где мощность А — номинальная мощность; мощность В — реальная производительность; п — фактор масштаба.

Это соотношение основано на технике подсчета затрат, когда затраты на оборудование различных мощностей изменяются скорее экспоненциально, чем линейно, из-за влияния закона экономии на масштабе. Иными словами, по мере увеличения производительности растут также и затраты, но другими темпами. Та же логика используется и для расчета величины потерь от недоиспользования. Факторы масштаба изменяются в зависимости от типа оборудования и коэффициентов «Труд/Материалы». Факторы колеблются от 0,4 до чуть более 1,0.

Формула (5.6) получена как следствие формулы «Себестоимость/Мощность» и реализует концепцию «конвертации» неиспользуемых мощностей в величину износа, выраженную в процентах. Если часть инвестиций не задействована и не приносит никакой пользы в силу внешних экономических причин, то при затратном подходе это должно найти свое отражение в присутствующем экономическом устаревании.

Важно отметить, что поправка такого рода, связанная с учетом недоиспользования, может применяться и к функциональному, и к экономическому устареванию. Основная задача оценщика — выявить источник (причину) недоиспользования, который может относиться как к прогрессу в сфере технологий, задействованных в данной отрасли, так и к внешним регламентам.

Продолжая рассматривать упомянутый выше пример, допустим, что вы капитализируете потери, обусловленные операционным устареванием, на базе уровня производительности 600 т/день. Фактическое недоиспользование, относящееся к непродуктивным мощностям, составляет 400 т/день. В соответствии с принципом замещения расчетливый инвестор не станет приобретать эти непродуктивные мощности, будучи не в состоянии извлечь из них некоторую выгоду. Если предприятие работает не в полную мощность по экономическим причинам, то потери, обусловленные недоиспользованием, относятся к экономическому устареванию. Если же имеет место нарушение производственного баланса («узкие участки» производства), то неэффективность вполне может иметь функциональную природу (например, ФУТ). И, наконец, хотя это бывает нечасто, может оказаться, что предприятие работает не в полную мощность из-за физических недостатков оборудования, связанных с плохим техническим обслуживанием, отложенным ремонтом или недостатком запасных частей. Тогда недоиспользование может быть следствием физического износа. Во всех случаях необходимо выяснить все обстоятельства и использовать полученные данные соответствующим образом. Рассмотрим некоторые примеры.

Пример 5.16. Оценка обоснованной рыночной стоимости в использовании производственной линии. Вы оцениваете производственную линию производительностью 1000 ед./день сроком службы примерно три года, находящуюся в прекрасном состоянии. Технически она соответствует современным стандартам. Беседуя с клиентом, вы узнаете, что для данного вида продукции в последнее время значительно возросла конкуренция со стороны зарубежных производителей. В результате клиент использует оборудование для производства лишь 750 ед./день.

Предположим, что стоимость замещения 1 млн долл. при производстве 1 тыс. ед./день, а физический износ — приблизительно 15%. Ваша задача — определить имеющийся дополнительный износ в рамках затратного подхода.

Сокращенная операционная (производственная) загрузка — элемент экономического устаревания, поскольку вызвана внешними факторами. В данном случае целесообразно внести поправку на экономическое недоиспользование, которая рассчитывается следующим образом:

Обоснованная рыночная стоимость этого актива, полученная применением затратного подхода, вычисляется так:

Стоимость замещения, долл 1000 000.

Минус физический износ (15%) 150 000.

Равно стоимости замещения за вычетом физического износа, долл 850 000.

Минус функциональное устаревание из-за избыточных операционных расходов 0.

Равно стоимости замещения минус ФИ и ОФУ, долл 850 000.

Минус экономическое устаревание (18,2%) 154 700.

Равно обоснованной рыночной стоимости установленного оборудования в использовании, долл 695 300.

Округленно, долл 700 000.

В данном примере есть несколько положений, которые стоит обсудить. Во-первых, заметим, что поправка на недоиспользование носит нелинейный характер: 25%-ное сокращение производительности приводит к 18,2% недоиспользования. Во-вторых, эта поправка вычитается после учета физического износа и функционального устаревания, даже если таковых и вообще не было; экономическое устаревание не зависит от физического износа и функционального устаревания. В-третьих, можно задать вполне правомерный вопрос относительно подходящего уровня производительности для расчета стоимости методами затратного подхода. Если экономические условия таковы, что долгосрочная производительность 750 ед./день, то, возможно, будет правильным рассчитать стоимость замещения на этой основе. И опять необходимо установить конкретные факты и обстоятельства и применить их должным образом.

Использование поправки на недоиспользование — способ измерить один аспект экономического устаревания в рамках затратного подхода. На практике, когда оцениваются относительно новые активы, работающие не в полную мощность в силу экономических причин, возможно, присутствует дополнительное экономическое устаревание. Его количественное измерение требует детального анализа предприятия в целом с последующим распределением всех потерь, обусловленных экономическими факторами, по отдельным активам или группам активов.

Выше был описан метод анализа отношения «Возраст/Срок службы» применительно к определению физического износа. Отмстим, что при выполнении некоторых условий эта техника может использоваться и для измерения экономического износа. Проиллюстрируем эго на примере.

Пример 5.17. Использование метода «Возраст/Срок службы» .

Предположим, что оцениваем ту же машину А, что в примере 5.14, который содержит достаточно информации для использования метода «Возраст/Срок службы» с целью подсчета совокупного износа. Эффективный возраст актива — 6 лет, а оставшийся срок экономической жизни — 9 лет. Актив будет продолжать действовать в течение всего срока оставшейся жизни, следовательно, общая экономическая жизнь — 15 лет (6 + 9). Совокупный износ затем подсчитывается как отношение 6/15, или 40%.

Отметим, что процент физического износа из примера 5.14 равен проценту совокупного износа в пашем примере — 40%. Причина получения одинаковых цифр состоит в предположении, что оставшийся срок физической жизни актива равен оставшемуся сроку экономической жизни. Основная разница этих двух примеров, тем не менее, заключается в применении процентной величины к соответствующему уровню стоимости воспроизводства.

В примере 5.14, следуя принципу замещения, сравнивали оцениваемый объект с современным эквивалентом. Все виды износа вычитались из стоимости замещения, т. е. верхнего уровня стоимости. Используя соотношение между возрастом и сроком службы, измеряли износ применительно к условиям работы и полезности данного конкретного оцениваемого актива (не сравнивали этот актив с его современным эквивалентом). Соответственно, общий износ 40% в данном случае соотносим со стоимостью воспроизводства.

Стоимость конкретного актива в 78 000 долл. получена следующим образом:

Стоимость воспроизводства, долл 130 000.

Минус совокупный износ, 40% 52 000.

Обоснованная рыночная стоимость установленного оборудования в использовании, долл 78 000.

По методу «Возраст/Срок службы» актив будет использоваться в будущем, но не может измерить эффективность его применения.

В действительности измерение износа по методу «Возраст/Срок службы» показывает количество лет, уже отработанных активом, и путем вычитания этой суммы из общего предполагаемого срока полезной жизни получаем количество лет оставшейся полезной жизни данного актива. Лежащее в основе такого метода допущение заключается в том, что полезность актива распределяется на весь срок службы равномерно, т. е. первый год эксплуатации по эффективности не отличается от последнего. Это очевидно неверно, если учесть тот факт, что оборудование в последний год своей службы уже пострадало от физического износа, функционального и экономического устареваний; способность оборудования вносить полезный вклад в деятельность предприятия в последний год безусловно меньше по сравнению с тем периодом, когда оно было новое. В книге Марстона, Уинфри и Хемпстеда «Технологическая оценка и износ»[1] представлены некоторые методы расчета износа, основанные на технике сложного процента (текущей стоимости) и позволяющие преодолеть вышеупомянутый недостаток возрастной процедуры. Эти методы используют тот факт, что выгода, полученная от использования актива в текущем году, стоит больше, чем такая же выгода, получаемая в последующие годы. Такой подход позволяет получить более точную и реалистичную картину совокупного износа (рассчитанного по методу «Возраст/Срок службы»), однако он довольно сложен в практическом применении и возможен при условии, что оценщик имеет в своем распоряжении соответствующую информацию.

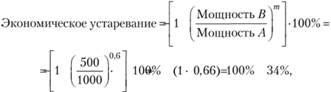

Пример 5.18. Измерение экономического устаревания (снижение реализации из-за сократившегося рынка).

Проектная мощность 1000 ед./день (Л) Текущая (используемая) производительность 500 ед./день (В).

где т = 0,6.

- [1] Anson Marston, Robley Winfrey, Jean C. Hempstead. Engineering Valuation and Depreciation. Iowa State University Press, 1953. 508 p.