Виды документальных ревизий

На первоначальной стадии осуществляется общая проверка хозяйственной деятельности. Проверяющие лица знакомятся со сводной документацией, отчетностью отдельных структурных подразделений, применяют методы экономического анализа и уточняют методы проверки и виды операций, бухгалтерских документов, которые следует подвергнуть более глубокому изучению. Таким образом, основная цель данного этапа… Читать ещё >

Виды документальных ревизий (реферат, курсовая, диплом, контрольная)

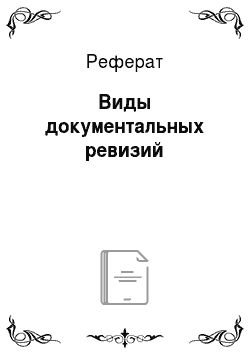

Ревизии подвергается многосторонняя финансово-хозяйственная деятельность на всех уровнях хозяйственного управления. Это вызывает необходимость четкой классификации видов ревизий.

Документальные ревизии классифицируются по органам, их проводящим, основаниям назначения, способам проверки, составу ревизионной группы и повторяемости проводимых контрольных действий (см. схему).

В зависимости от проверяющих органов ревизии делятся на вневедомственные, ведомственные и внутрихозяйственные. Вневедомственные ревизии осуществляются государственными органами и направлены в основном на защиту государственных интересов в сфере финансовых отношений. Наиболее часто такой вид ревизий проводится ревизионными органами и налоговыми службами.

Ведомственные ревизии проводятся вышестоящими организациями, ведомствами и министерствами.

К числу основных недостатков ведомственной ревизий относятся: !) отсутствие внезапности при ее проведении; 2) проведение ревизии одним и тем же ревизором, состоящим в штате ведомства; 3) ведомственная заинтересованность ревизоров; 4) слишком обширные программы документальных ревизий и др.

Внутрихозяйственные ревизии проводятся крайне редко и чаще всего на крупных промышленных объектах.

По основаниям назначения различают плановые и внеплановые ревизии.

Плановые ревизии проводятся по заранее утвержденному руководителем вышестоящей организации плану (графику) для проверки подконтрольных структур в течение определенного срока (один раз в течение одного или двух лет). Например, акционерное общество осуществляет проверку (ревизию) деятельности общества за год (ч. 3 ст. 85 Федерального закона «Об акционерных обществах»).

Внеплановые ревизии осуществляются внезапно. Наиболее часто такой вид ревизии проводится контрольно-ревизионными органами при наличии фактов о злоупотреблениях и нарушениях финансовой дисциплины, а также по инициативе правоохранительных органов и при наличии признаков преступления или чрезвычайных обстоятельствах.

В зависимости от способа проверки документации ревизии квалифицируются на сплошные, выборочные и комбинированные.

При сплошной ревизии проверяется каждый документ, касающийся проверяемой хозяйственной операции. При выборочной проверяются отдельные документы. Комбинированный способ предусматривает проверку отдельных групп документов сплошным методом, а некоторых — выборочным.

По составу ревизионной группы ревизии могут быть бухгалтерскими и комплексными, т. е. с привлечением в случае необходимости других специалистов (товароведов, технологов, экономистов и др.).

По повторяемости контрольных действий ревизии подразделяются на первичные, дополнительные и повторные.

Первичной называется ревизия, которая проводится по первоначальному плану, причем бухгалтерские документы исследуются впервые.

Дополнительная ревизия назначается по результатам предыдущей ревизии с целью выявления новых обстоятельств.

Повторная ревизия осуществляется для проверки обоснованности выводов первичной ревизии и в отличие от дополнительной проводится другим ревизором.

Назначение и проведение документальной ревизии

Решение о проведении документальной ревизии оформляется приказом (распоряжением). На основании приказа участвующим в ней работникам выдастся удостоверение, которое подписывается руководителем, назначившим ревизию, и заверяется печатью территориального органа Росфиннадзора.

Срок проведения ревизии не может превышать 45 рабочих дней. Продление первоначально установленного срока ревизии осуществляется лицом, назначившим ревизию, на основании мотивированного представления руководителя ревизионной группы, но не более чем на 30 рабочих дней.

Для проведения ревизии (проверки) лицо, назначившее ее, утверждает программу ревизии, содержащую перечень вопросов, по которым проводятся контрольные действия.

Перед началом ревизии руководитель ревизионной группы должен:

- — предъявить руководителю организации удостоверение на проведение ревизии (проверки);

- — ознакомить его с программой ревизии (проверки);

- — решить организационно-технические вопросы проведения ревизии.

Иногда возникает необходимость работы с документами, содержащими сведения, составляющие государственную тайну. В таком случае участники ревизионной группы, которые имеют допуск к государственной тайне и которым поручено проведение контрольных действий по соответствующим вопросам программы ревизии (проверки), предъявляют документы, удостоверяющие их личность, справки о допуске и предписания на выполнение заданий.

В ходе ревизии (проверки) осуществляется документальное и фактическое изучение финансовых и хозяйственных операций, совершенных организацией за проверяемый период.

Контрольные действия по документальному изучению проводятся по финансовым, бухгалтерским, отчетным и иным документам проверяемой организации, в том числе путем анализа и оценки полученной из них информации. Действия по фактическому изучению осуществляются путем осмотра, инвентаризации, наблюдения, пересчета, экспертизы, контрольных замеров и др.

Руководитель контрольно-ревизионного органа принимает меры по пресечению выявленных нарушений, возмещению причиненного государству ущерба и привлечению к ответственности виновных лиц.

В настоящее время выработаны следующие способы контроля за выполнением представления по результатам документальной ревизии:

- 1) затребование у ревизуемой организации письменной информации об устранении отмеченных в акте ревизии недостатков о и принятии соответствующих мер к виновным;

- 2) направление в организацию, где осуществлялась ревизия, проверяющего, который докладывает инициатору ревизии о результатах по устранению отмеченных ревизией недостатков письменным актом или служебной запиской.

Тем не менее в практике ревизионного контроля существуют недостатки, которые снижают его эффективность. К их числу следует отнести:

- — нехватку профессиональных ревизоров, которая приводит к тому, что документальные ревизии проводятся поверхностно;

- — использование ревизорами только методов документальной проверки хозяйственных операций и игнорирование применение методов фактического контроля;

- — проведение документальной ревизии без участия других специалистов, что в полной мере не позволяет выявить все злоупотребления в финансовой сфере;

- — отсутствие надлежащей подготовки у определенной части ревизионных работников, что отражается на качестве проводимых ревизий;

- — отсутствие у контрольно-ревизионных служб соответствующей учебно-методической литературы по выявлению злоупотреблений в хозяйственной сфере;

- — отсутствие объективности при проведении внутриведомственных документальных ревизий вследствие наличия узковедомственных интересов и личной заинтересованности в результатах ревизии либо наличие служебной зависимости от должностных лиц проверяемой организации;

- — наличие материальной заинтересованности, обусловленной тем, что во многих ведомствах должностные лица вышестоящей ревизующей организации при выявлении хищений в подчиненной организации лишаются премии.

Проведение ревизии включает четыре этапа.

Первый этап — подготовительный. На данном этапе издается приказ о назначении ревизии, в котором определяется состав ревизионной группы и сроки проведения проверки. Ревизоры знакомятся с содержанием материалов предыдущих ревизий, анализируют отчетность проверяемой организации, составляют план предстоящей ревизии.

Целесообразно согласовать план с инициатором проведения ревизии. При этом могут быть обсуждены и решены такие вопросы, как: внезапность начала ревизии на ревизуемом предприятии; методы проведения ревизии; очередность и сроки проведения отдельных ревизионных действий; вызов лиц для получения объяснений; обращение ревизора в другие организации и проведение встречных проверок и др. Правильное решение указанных вопросов имеет большое значение для обеспечения наибольшей эффективности ревизионной проверки и установления объективной истины.

Второй этап — неотложные контрольные действия проверяющих лиц. На данном этапе ревизор опечатывает места хранения денежных средств, материальных ценностей, складские помещения. Одновременно он предъявляет руководителю ревизуемой организации документы о назначении ревизии и знакомит его с составом ревизионной группы.

Третий этап — проведение контрольных действий. Этот этап состоит из двух стадий.

На первоначальной стадии осуществляется общая проверка хозяйственной деятельности. Проверяющие лица знакомятся со сводной документацией, отчетностью отдельных структурных подразделений, применяют методы экономического анализа и уточняют методы проверки и виды операций, бухгалтерских документов, которые следует подвергнуть более глубокому изучению. Таким образом, основная цель данного этапа — выделение участков хозяйственной деятельности и конкретных операций, требующих детальной проверки.

Вторая стадия работы предусматривает детальное исследование хозяйственной операции, работу с первичными документами и выполнение ряда конкретных действий, таких как встречная проверка, метод взаимного контроля и др.

Объективность проверочных действий в процессе ревизии обеспечивается путем предоставления проверяемым лицам возможности:

- — давать объяснения по ходу ревизии и представлять необходимые документы;

- — просить о дополнительной проверке обстоятельств, имеющих отношение к делу;

- — принимать участие в проведении ревизии;

- — знакомиться с актом ревизии и давать по нему соответствующие объяснения.

Четвертый этап — составление документов о результатах ревизии.