Определение стоимости (ценности) под риском

Во-вторых, выполняется определение требуемого процентиля этого распределения, который представляет конкретную величину потерь. Мы выбрали первый процентиль распределения на рис. 7−2, так как в этом примере мы предполагали, что руководство организации предусматривает величину VaR при доверительном уровне 99%. На рис. 7−2 мы также предполагаем, что распределение является колоколообразной кривой… Читать ещё >

Определение стоимости (ценности) под риском (реферат, курсовая, диплом, контрольная)

Ценность под риском может быть определена как самые большие потери, которые можно ожидать при владении ценной бумагой или портфелем на протяжении определенного периода времени (скажем, одного дня или 10 дней в зависимости от требований, предъявляемых к отчетности об уровне капитала), с заданной вероятностью (известной как доверительный уровень).

Например, если мы говорим, что позиция имеет ежедневную VaR 10 млн долл. США с доверительным уровнем 99, это означает, что реализованные ежедневные убытки по позиции будут в среднем больше 10 млн долл. США только один день из 100 торговых дней (т.е. от двух до трех дней ежегодно).

Это означает, что показатель VaR не является ответом на простой вопрос: сколько я могу потерять по портфелю за определенный период времени? Ответом на этот вопрос будет: всю или практически всю ценность портфеля! Такой ответ не особо помогает на практике: это верный ответ на неправильный вопрос. Если произойдет крах всех рынков одновременно, то, естественно, цены резко снизятся и, по меньшей мере в теории, ценность портфеля может рухнуть практически до нулевой отметки.

Вместо этого показатель VaR отражает вероятность потенциального изменения ценности портфеля в результате изменения рыночных показателей за конкретный период времени. Важно то, что мера VaR также не указывает величину того, насколько фактические потери превысят показатель VaR; она просто показывает то, насколько вероятно (или нет) то, что показатель VaR будет превышен.

Большинство моделей VaR разработаны для измерения риска в краткосрочном периоде, например один день или 10 дней для измерения рыночного риска, требуемых регулирующими органами в отношении регулятивного капитала. Доверительный уровень для расчета рыночного риска установлен Базельским комитетом в 1998 г. «BIS 98» в размере 99 %. Однако с целью распределения капитала показатель VaR может быть рассчитан при более высоком доверительном уровне, скажем, 99,96%; эта величина соответствует уровню доверия, свойственному кредитному рейтингу АА, который присваивается рейтинговым агентством.

Существует два ключевых этапа расчета VaR. Первый заключается в выведении будущего распределения стоимости (ценности) портфеля или доходности портфеля для заданного горизонта (в данном случае один день). Позднее мы опишем то, каким образом данное распределение может быть получено с использованием трех различных подходов: исторического распределения цен (непараметрическая VaR), допущения о нормальных распределениях (параметрическая VaR) и анализа методом Монте-Карло.

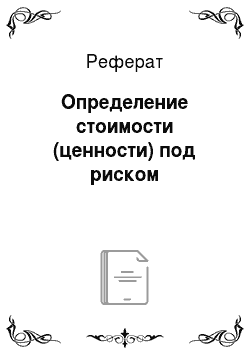

Затем данное распределение строится в виде кривой (рис. 7−2), которая отражает, насколько вероятно (вертикальная ось) наличие потерь конкретной величины, выраженной в деньгах (горизонтальная ось).

Во-вторых, выполняется определение требуемого процентиля этого распределения, который представляет конкретную величину потерь. Мы выбрали первый процентиль распределения на рис. 7−2, так как в этом примере мы предполагали, что руководство организации предусматривает величину VaR при доверительном уровне 99%. На рис. 7−2 мы также предполагаем, что распределение является колоколообразной кривой плотности вероятности нормального распределения вместо распределений, которые имеют смещение в сторону чрезвычайно больших или малых потерь. Следовательно, доверительный уровень 99% соответствует значению VaR, в 2,33 раза превышающему среднеквадратическое отклонение.

Если доверительный уровень составляет 99,96%, то нам необходимо рассчитать квантиль в 4 бп и при этом мы получим большее значение VaR. (Обратите внимание, что степень, с которой возрастает показатель VaR в зависимости от заданного доверительного уровня, зависит от формы распределения.).

Показатель VaR позиции или портфеля является просто максимальной потерей при данном доверительном уровне в 99%, рассчитанном относительно ожидаемой стоимости (ценности) портфеля на данном временно? м горизонте.

РИСУНОК 7−2. Определение стоимости (ценности) под риском.

То есть VaR — это расстояние от первого процентиля до среднего значения распределения.

VaR = ожидаемая прибыль/потери — потери при самом неблагоприятном варианте с доверительным уровнем 99%.

Альтернативным и даже более простым определением VaR является то, что он представляет потери при самом неблагоприятном варианте при уровне доверия 99 %, т. е. VaR' = потери при самом неблагоприятном сценарии с доверительным уровнем 99%.

Показатель VaR’известен также как абсолютный VaR. Однако только наше первое определение VaR соответствует определению экономического капитала и концепции доходности капитала с учетом риска (Risk adjunsted return on capital, RAROC), которую мы рассмотрим в гл. 15. (Причина заключается в том, что капитал должен служить в качестве подушки безопасности от непредвиденных потерь; в VaR ожидаемая прибыль и потери уже включены в цену и учтены при расчете доходности.).

Насколько точно величина VaR соотносится с экономическим капиталом и регулятивным капиталом? VaR представляет собой экономический капитал, который акционеры должны инвестировать в компанию (или сформировать по конкретной позиции или портфеля) для ограничения вероятности дефолта до заданного заранее определенного уровня доверия. Регулятивный капитал, с другой стороны, — это минимальная величина капитала, установленная регулирующим органом, как было сказано в гл. 3. Даже когда величина регулятивного капитала основывается на расчете показателя VaR, а не на более простых правилах, экономический капитал отличается от регулятивного капитала, так как доверительный уровень и выбранный временной горизонт обычно отличаются, например когда банки определяют свой экономический капитал на покрытие рыночного риска, они могут выбрать более высокий доверительный уровень, чем установленные регулирующим органом 99%. Они также могут менять временной горизонт при расчете экономического капитала, к примеру, используя один день для очень ликвидных позиций, например государственной облигации, и несколько недель для неликвидных позиций, например долгосрочных внебиржевых производных финансовых инструментов на акции. И наоборот, регулирующий орган самостоятельно устанавливает временной горизонт в 10 дней для любой позиции (trading book) в торговой книге.

От однодневного VaR к 10-дневному VaR

Показатель VaR часто используется для управления рыночным риском на временно? м горизонте в один день. С этой целью необходимо вывести VaR из ежедневного распределения стоимости (ценности) портфеля. Однако мы упоминали ранее, что регулирующие органы определяют временной горизонт в 10 дней с целью расчета VaR в целях раскрытия информации об уровне достаточности капитала. В идеальном случае 10-дневный VaR будет получен из соответствующего распределения результатов для 10-дневного периода. Тем не менее, это проблематично, так как предполагается, что временной ряд данных, используемый для такого анализа, должен быть значительно длиннее (и действительно, в 10 раз длиннее), чем тот, который используется в анализе одноневного VaR. В результате многие банки используют обходной путь, который позволяет им оценить 10-дневный VaR по данным однодневного VaR путем умножения последней на корень квадратный из времени (здесь это 10 дней). Правило «корня квадратного из времени» утверждается регулирующими органами; необходимо отмстить, однако, что эта практика даст лишь приблизительный результат.