Аналитический ковариационный подход: пример портфеля, линейного по рискам

Обсуждение данного подхода для расчета VaR поднимает важный вопрос: насколько опасно наше упрощающее допущение о том, что доходность является нормально распределенной? По сути, существует большое число фактов, говорящих, что распределение доходностей нс является нормальным и имеет «тяжелые хвосты». Термин «тяжелые хвосты» появился как характеристика формы графика определенного типа… Читать ещё >

Аналитический ковариационный подход: пример портфеля, линейного по рискам (реферат, курсовая, диплом, контрольная)

Для упрощения определения VaR мы можем использовать ряд допущений. При аналитическом ковариационном или дельта-нормальном подходе мы предполагаем, что факторы риска и стоимость (ценность) портфеля имеют логарифмически нормальное распределение или что их логарифмические доходности (логарифм доходности) нормально распределены. Это значительно упрощает расчет, так как нормальное распределение полностью задается первыми двумя моментами и аналитики могут вывести среднее значение и дисперсию распределения доходности портфеля:

¦ из многомерного распределения факторов риска;

¦ состава портфеля.

Простой пример должен прояснить этот процесс. Положим, что рассматриваемый пример состоит из двух акций Майкрософт и Эксон (Exxon). В этом примере факторы риска, которые влияют на доходность портфеля, определяются непосредственно: цена акций для каждой из компаний, волатильность обеих акций и коэффициент корреляции, который описывает степень, с которой цены на акции Майкрософт и Эксон совместно повышаются и снижаются.

По историческим данным изменения двух акций мы можем оценить простое историческое среднее и среднеквадратическое отклонение ежедневных доходностей каждой из двух акций для любого дня за годовой отчетный период. Мы можем получить информацию о цене акции у любого крупного информационного агента на рынке, например Рейтере или Блумберг.

Исторические данные также позволяют нам оценить фактор риска корреляции для цепового соотношения между двумя акциями. Фактор корреляционного риска достаточно существенен: если акции совершенно коррелированы, то величина VaR — эго сумма величин VaR отдельных акций. Тем не менее, большинство акций не сильно коррелированы, поэтому величина VaR обычно значительно ниже, чем сумма величин VaR конкретных акций.

В соответствии с данным подходом помните, что наше допущение о том, что ставки доходностей по акциям подчиняются многомерному нормальному распределению. Это допущение означает, что мы можем применить анализ факторов риска к текущему портфелю для получения распределения доходности портфеля в будущем. Разумеется, мы должны учитывать текущую стоимость (ценность) портфеля и процент по каждой бумаге, с которым она входит в портфель.

Получив распределение и используя пять факторов риска, мы можем отобразить распределение графически, так что оно будет схоже с кривой на рис. 7−2, который мы рассматривали ранее. Сейчас уже довольно просто рассчитать величину VaR, которая соответствует выбранному доверительному уровню (например, 99%), так, как мы описывали это ранее для рис. 7−2.

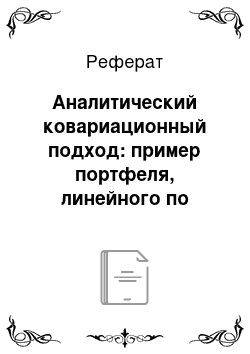

Обсуждение данного подхода для расчета VaR поднимает важный вопрос: насколько опасно наше упрощающее допущение о том, что доходность является нормально распределенной? По сути, существует большое число фактов, говорящих, что распределение доходностей нс является нормальным и имеет «тяжелые хвосты». Термин " тяжелые хвосты" появился как характеристика формы графика определенного типа распределения. При такой форме распределения большее число наблюдений находится дальше от среднего, чем в случае с нормальным или колоколообразным распределением. Таким образом, в то время как нормальное распределение убывает быстро (что отражает небольшие вероятности соответствующих событий), распределение с «тяжелым хвостом» остается существенным. На рис. 7−4 мы видим различие, при этом пунктирная линия представляет нормальное распределение, а непрерывная линия — распределение с «тяжелым хвостом» .

Распределение с «тяжелым хвостом» должно вызвать у риск-менеджеров беспокойство, поскольку оно предполагает, что большие потери случаются чаще, чем предполагает нормальное распределение.

Мы будем ожидать, что показатель VaR, полученный при распределении с «тяжелым хвостом», будет выше, чем при нормальном распределении, возможно, намного выше. Из этого следует, что если мы предполагаем нормальное распределение при расчете VaR, а при этом имеет место «тяжелый хвост», то, вероятно, мы недооценим величину VaR, связанную с финансовым портфелем.

РИСУНОК 7−4. Сравнение нормального распределения и распределения с «тяжелыми хвостами» .

К счастью, даже если доходность конкретного фактора риска не является нормальной, мы можем ожидать, что доходности хорошо диверсифицированного портфеля (т.е. портфеля, подверженного большому числу факторов риска) все-таки будут иметь нормальное распределение. Этот эффект поясняется центральной предельной теоремой, которая говорит о том, что среднее набора независимых случайных величин будет сходиться к нормальному распределению.

На практике этот результат означает, что риск-менеджер может полагать, что портфель имеет нормальное распределение доходности при условии, что портфель хорошо диверсифицирован и что доходности факторов риска в достаточной степени независимы друг от друга[1] (даже когда они имеют ненормальное распределение).

Тем не менее, потенциальное влияние на расчеты VaR «тяжелых хвостов», нестабильных портфелей и коррелированность доходностей факторов риска должны дать предупреждающий сигнал менеджерам и руководителям, которые используют показатель VaR для определения уровней риска.

- [1] Именно из-за того, что условие относительной независимости доходностей факторов риска чаще всего нарушается, и наблюдаются «тяжелые хвосты», т. е. ненормальность распределения. — Примеч. науч. ред.