Монетарная политика при фиксированном валютном курсе

Поскольку внутренняя ставка процента увеличилась по сравнению с мировой, происходит приток активов в страну, платежный баланс становится положительным, но это явление скорее связано со счетом движения капитала. Сальдо счета текущих операций, скорее, уменьшится, так как рост государственных расходов в краткосрочном периоде вкупе с увеличением денежного предложения приведет к увеличению импорта… Читать ещё >

Монетарная политика при фиксированном валютном курсе (реферат, курсовая, диплом, контрольная)

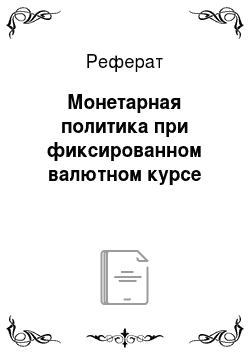

Пусть теперь страна придерживается фиксированного валютного курса. Вновь проведем монетарную экспансию (рис. 14.22). Из исходной ситуации 1 под действием возросшего предложения денег и сдвига линии LM вправо — вниз экономика перейдет в точку 2, с более низкой внутренней процентной ставкой.

Рис. 14.22. Монетарная политика при фиксированном валютном курсе.

Начнется отток капитала из страны и давление на валютный курс в сторону его понижения. Но в данной экономике ЦБ стремится поддержать валютный курс. Поэтому центральный банк будет покупать национальную валюту на валютном рынке и продавать официальные резервы.

Валютный курс не изменится. Однако изменится денежная масса. Для того чтобы поддержать курс неизменным, центральный банк вынужден будет отказаться от стимулирующей кредитно-денежной политики. Под влиянием выкупа национальной валюты на валютном рынке линия LM будет перемещаться обратно влево — вверх до тех пор, пока экономика не вернется к исходной ситуации в точке 1, с равенством процентных ставок. Стимулирующая политика центрального банка оказалась неэффективной.

Аналогичное исследование можно провести с использованием модели AA-DD (рис. 14.23).

Рис. 14.23. Монетарная политика при фиксированном валютном курсе в модели AA-DD

Под действием стимулирующей кредитно-денежной политики линия АА сдвигается вправо — вверх, с уровня AA1 до уровня АА2. Начинается давление на валютный курс в сторону его понижения (обесценения национальной денежной единицы). Для поддержки валютного курса на исходном уровне центральный банк вынужден сокращать предложение денег. Линия АА перемещается влево — вниз, возвращаясь к исходному уровню AA1. Валютный курс не изменился, но и роста экономике не произошло.

Таким образом, монетарная политика в открытой экономики при фиксированном валютном курсе оказывается неэффективной.

Вопрос для размышления[1]

Каким образом режим валютного курса влияет на эффективность фискальной политики в открытой экономике?

Подведем итог. Насколько эффективной является экономическая политика государства в открытой экономике по сравнению с ситуацией в закрытой экономике?

В табл. 14.2 представлен итог государственной политики при разных сценариях валютного курса.

Режим фиксированного валютного курса делает монетарную политику неэффективной, а фискальную политику — очень эффективной в открытой экономике по сравнению с закрытой экономикой. Режим плавающего валютного курса, наоборот, придает высокую эффективность монетарной политике и уменьшает эффективность фискальной политики в открытой экономике.

Таблица 14.2

Эффективность государственной политики в открытой экономике

Режим валютного курса. | Монетарная политика. | Фискальная политика. |

Фиксированный курс. | Неэффективна. | Очень эффективна. |

Плавающий курс. | Очень эффективна. | Неэффективна. |

Задача, иллюстрирующая теорию

Франция, 1981−1983 гг. К власти пришло правительство социалистов и попыталось стимулировать экономику, в то время как остальной мир скатывался к глубокому экономическому спаду. Стимулирующая политика заключалась в увеличении государственных расходов при неизменном налогообложении и в экспансионистской кредитно-денежной политике (1/3 бюджетного дефицита покрывалась приростом денежной массы). Вопреки этому, экономический рост составил лишь 1,8% в 1982 г. и 0,7% в 1983 г.

A. Используя модель IS-LM (и (или) модель АА-DD), изобразите политику Миттерана в 1981—1982 гг. Франция зафиксировала свой валютный курс в Европейской валютной системе. Что произошло с сальдо счета текущих операций?

Б. В течение нескольких месяцев после начала осуществления программы отток капитала был значительным. На что это указывает? Подсказка: подумайте о счете текущих операций. Какой выигрыш, по крайней мере, планируемый, могло дать введение во Франции ограничения движения капитала?

B. Почему данная политика спроса была обречена на провал, еще не начавшись?

Решение

А. Политика увеличения государственных расходов при их покрытии с помощью прироста денежной массы (при учете фиксированного валютного курса) приводит к росту кривой IS вправо при одновременном сдвиге кривой LM вправо (из-за увеличения прироста денежной массы со стороны ЦБ) (рис. 14.24).

Политика была верной, если бы не глубокий экономический кризис, настигший всю Европу. Из-за кризиса в Европе происходило снижение покупательной способности населения, внешняя ставка процента также менялась. В итоге экономический рост был не столь впечатляющем, и со временем пришлось от данной политики отказаться.

Поскольку внутренняя ставка процента увеличилась по сравнению с мировой, происходит приток активов в страну, платежный баланс становится положительным, но это явление скорее связано со счетом движения капитала. Сальдо счета текущих операций, скорее, уменьшится, так как рост государственных расходов в краткосрочном периоде вкупе с увеличением денежного предложения приведет к увеличению импорта в страну (у населения появляются дополнительные средства, которые они тратят на все товары, включая импортные).

Вместе с тем кризис в Европе, скорее всего, приведет к уменьшению стоимости производимых товаров в соседних странах, что также подстегнет потребление импортных товаров жителями Франции, в то время как экспорт товаров замедлится ввиду отсутствия покупательной способности у заграничных потребителей. Поэтому сальдо счета текущих операций — это чистый экспорт, поэтому оно явно уменьшится или станет отрицательным.

Б. Сальдо счета движения капитала можно выразить как.

где т — мобильность капитала.

Рис. 14.24. Иллюстрация к задаче.

Так как у нас наблюдается увеличение внутренней ставки процента по отношению к внешней,  .

.

При ограничении мобильности капитала величина т уменьшается.

Резкий отток капитала, скорее всего, связан с увеличением потребления импортных товаров. Если пренебречь теневым внешним сектором, то сальдо счета движения капитала должно быть соизмеримо с чистым экспортом: КА + NX = 0.

Наблюдаемый отток капитала свидетельствует об отрицательном чистом экспорте, а значит, импорт товаров превалирует над экспортом. Ограничение движения капитала должно снизить объем импорта, что уменьшит отток капитала из страны.

В. Из-за кризиса в Европе мировая ставка процента была нестабильна и, скорее всего, постепенно уменьшалась, увеличение государственных расходов было необязательным и лишь увеличило отток капитала из страны.

Большая открытая экономика

До сих пор речь шла о малой открытой экономике. Что изменится, если мы рассматриваем большую открытую экономику?

Предположим, мы анализируем стимулирующую монетарную политику. Центральный банк увеличивает предложение денег внутри страны.

Рост предложения денежной массы ведет к сдвигу LM вправо вниз (рис. 14.25), что сопровождается снижением внутренней ставки процента. А так как внутренняя ставка процента активно воздействует на мировую ставку, то снижается и мировая ставка процента.

Стимулирующая монетарная политика в большой открытой экономике оказывает воздействие не только на внутренние экономические процессы (увеличивается выпуск, снижается ставка процента, растут внутренние инвестиции), но и на мировую экономику в целом. Благодаря (или из-за) действиям правительства в большой открытой экономике, меняются экономические процессы во всем мире, снижается мировая процентная ставка, что определяет новую конфигурацию мировых инвестиций.

Аналогичное воздействие окажет и фискальная политика в большой открытой экономике. Стимулирующая фискальная политика приведет к росту мировой ставки процента, сдерживающая фискальная политика будет означать снижение мировой процентной ставки. Заметим, что режим валютного курса здесь не играет никакой роли. Более того, поскольку большая открытая экономика формирует многие равновесные уровни в мировой экономике, прибегать к фиксированному валютному курсу такой стране нецелесообразно. Как правило, когда речь идет о больших открытых экономиках, имеют в виду плавающий или, но крайней мере, достаточно гибкий валютный курс.

Выводы

Темой данной главы была модель открытой экономики и ее применение при анализе кредитно-денежной политики ЦБ. Открытую экономику можно трактовать с двух точек зрения: как зависимость равновесного выпуска и внутренней ставки процента (модель Манделла — Флеминга) и как зависимость равновесного выпуска и валютного курса (модель AA-DD). Каждый вариант открытой экономики позволяет выявить характерные черты и ключевые факторы, которые оказывают влияние на поведение экономических агентов при взаимодействии с внешним сектором и на результирующую динамику экономических параметров страны.

В данной главе мы проанализировали механизм валютного рынка. Мы установили, что равновесный валютный курс складывается под влиянием сил спроса и предложения, действий национальных агентов, желающих приобрести товары, услуги и активы за рубежом, и иностранных индивидов и фирм, стремящихся купить товары, услуги и активы внутри страны. Точная величина валютного курса формируется как результирующая многих факторов краткосрочного и долгосрочного характера: паритета покупательной способности, паритета ставок процента и политики центрального банка. В зависимости от цели регулирования экономики центральный банк может проводить политику жесткого (фиксированного) или гибкого (плавающего) валютного курса.

Эффективность монетарной политики в открытой экономике определяется не только особенностями рынка товаров и рынка денег, но и режимом валютного курса. Политика, эффективная при одном режиме валютного курса, может оказаться чрезвычайно неэффективной, если центральный банк придерживается другого вида валютного курса. Поэтому в открытой экономике требуется еще большая координация между деятельностью различных органов государственного управления.

- [1] Ответ на этот вопрос вы можете найти в учебнике: Розанова Η. М. Макроэкономика., 2014. Гл. 15.