АВС-анализ.

Маркетинговые исследования

Функционально-стоимостной анализ обычно применяется для формирования облика нового продукта и проводится по схеме АВС-анализа. Этим и объясняется его рассмотрение в данной главе. Выявляются главные (Л), второстепенные (В) и излишние функции © некоторого продукта. Средства следует затрачивать в первую очередь на функции А, затем на функции В, избегая затрат на получение функций С. Цель состоит… Читать ещё >

АВС-анализ. Маркетинговые исследования (реферат, курсовая, диплом, контрольная)

Содержание анализа

В соответствии с ABC-анализом все объекты разделяются на три группы по вкладу в общий объем: А — большой вклад, В — средний вклад, С — малый или незначительный вклад. В терминах задачи о неравномерности потребления это означает, что на потребителей группы А приходится наибольшая доля общего объема потребления, на потребителей группы В — средняя, а на потребителей группы С — наименьшая. Очевидно, что к группе А относятся потребители, потребляющие наиболее интенсивно, а к группе С — наименее интенсивно.

Доли по вкладу задаются, а затем определяются составы групп. Можно рекомендовать использовать соотношении долей по потреблению в виде 3:2: 1. При этом в группу А включаются наиболее «крупные» единицы, на которые приходится около ½, или 50%, вклада в общую массу. В группу В входят «средние» единицы, на которые приходится около 1/3, или 33,3%, общего объема. В группу С входят «мелкие» единицы с 1/6, или 17%, общего объема. Точные значения долей на практике редко могут быть соблюдены по причине ограниченного количества единиц наблюдения.

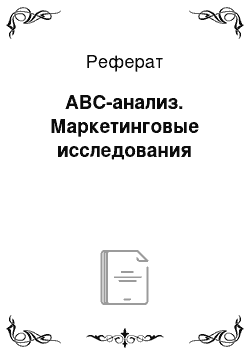

Рис. 18.2. Графическое представление результатов ABC-анализа.

Графоаналитическая модель ABC-анализа (рис. 18.2) представляет собой разновидность, частный случай кривой Лоренца с тем отличием, что при проведении АВС-анализа используется убывающий (точнее, невозрастающий) вариационный ряд. В результате график будет находиться выше диагональной линии абсолютного равенства и соответственно иметь выгиб вверх.

По существу, АВС-анализ позволяет исследовать неравномерность интенсивности потребления с тех же позиций, что и закон Парето, когда доли по объему задаются, а доли по численности определяются.

Пример: группировка продуктов по вкладу в товарооборот

В маркетинге широко применяется группировка продуктов или разновидностей продукта по вкладу в объем сбыта или прибыль предприятия. Иногда говорят о группировке по роли в маркетинговой деятельности конкретного предприятия. Основой для проведения анализа является ранжированная структура сбыта или прибыли. Исходные данные в виде убывающего вариационного ряда, а также результаты АВС-анализа содержатся в табл. 18.7.

Таблица 18.7

АВС-анализ продуктов предприятия, но их вкладу в товарооборот.

Продукт. | А. | Б. | В. | Г. | Д. | Е. | Ж. | З. | И. | К. | |

Доля сбыта, % | |||||||||||

Накопленная доля продуктов — ось X | 0,1. | 0,2. | 0,3. | 0,4. | 0,5. | 0,6. | 0,7. | 0,8. | 0,9. | ||

Накопленная доля сбыта, %, — ось Y | В целом. | ||||||||||

По группам. | |||||||||||

Группа. | А | В | С | ||||||||

Таким образом, наиболее важными для предприятия в смысле объема сбыта оказались всего три продукта из десяти. Эти продукты отнесены к группе А. На них приходится 57% сбыта. В группу В также входят три продукта, на которые приходится 29% объема сбыта. Группа С представлена четырьмя продуктами. На них приходится 14% товарооборота предприятия.

Функционально-стоимостной анализ

Функционально-стоимостной анализ обычно применяется для формирования облика нового продукта и проводится по схеме АВС-анализа. Этим и объясняется его рассмотрение в данной главе. Выявляются главные (Л), второстепенные (В) и излишние функции © некоторого продукта. Средства следует затрачивать в первую очередь на функции А, затем на функции В, избегая затрат на получение функций С. Цель состоит в том, чтобы отсечь менее нужные функции и одновременно сократить затраты на производство продукции.

Функционально-стоимостной анализ проводится в три этапа: 1) подготовительный — уточняется продукт и требования к нему; 2) информационный — сбор информации по привлекательности параметров продукта и по затратам; 3) аналитический.

Основой для принятия решений при проведении функционально-стоимостного анализа является коэффициент затрат по отдельным функциям (К), который содержательно представить в виде отношения удельного веса функции в общих затратах и важности функции, которую удобно выразить в долях единицы, например на основе применения рейтинговой шкалы по методу постоянной суммы, равной единице:

Чем больше коэффициент, тем менее привлекательна эта функция для производителя. При К > 1 следует принимать меры по снижению затрат, если эта функция является важной.

Методика проведения функционально-стоимостного анализа состоит в следующем. При наличии двух характеристик — затраты и стоимость (значимость, полезность) — возникает задача выбора одной из них для построения вариационного ряда. Однако представляется более содержательным выбирать не между долей затрат и долей значимости, а располагать функции в вариационный ряд по значениям коэффициента затрат в возрастающем порядке. Как правило, предприятие стремится ориентироваться на важность при ограничении затрат, поэтому группы А, В и С формируются по доле значимости с пропорциями, принятыми при проведении АВС-анализа.

Последовательность проведения аналитического этапа такая.

- 1. Рассчитываются доли затрат для каждой функции.

- 2. Оцениваются доли важности функций. Важность может быть основана на применении сравнительной рейтинговой шкалы по методу постоянной суммы, равной единице или 100.

- 3. Рассчитываются значения коэффициента затрат для каждой функции.

- 4. Функции располагаются в возрастающий вариационный ряд по значениям коэффициента затрат, т. е. сначала располагаются лучшие функции по соотношению важности и затрат.

- 5. Формируются группы А, В и С по доле важности функций с пропорциями, которые близки к принятым при проведении АВС-анализа.

Пример применения метода приведен в табл. 18.8, где функции упорядочены по возрастанию коэффициента затрат.

Таблица 18.8

Функционально-стоимостной анализ

Функция. | Доля затрат, %. | Важность. | Коэффициент затрат по возрастанию. | Группы по накопленной доле важности, % |

0,4. | Л, | |||

0,5. | ||||

В, 30. | ||||

1,5. | С, 20. | |||

2,5. | ||||

Итого. |