Калькуляция себестоимости.

Экономика и управление в энергетике

Группировка затрат по калькуляционным статьям характеризует затраты по их производственному назначению и видам продукции. Калькуляция составляется для каждого вида продукции (услуг), на ее основе рассчитывается себестоимость единицы продукции (услуг). В статье «Вода на технологические цели» планируются и учитываются затраты на воду, расходуемую на технологические цели (на подпитку энергетических… Читать ещё >

Калькуляция себестоимости. Экономика и управление в энергетике (реферат, курсовая, диплом, контрольная)

Группировка затрат по калькуляционным статьям характеризует затраты по их производственному назначению и видам продукции. Калькуляция составляется для каждого вида продукции (услуг), на ее основе рассчитывается себестоимость единицы продукции (услуг).

В отличие от других отраслей, в которых себестоимость рассчитывается на единицу выработанной продукции, в энергетике себестоимость рассчитывается на единицу отпущенной с шин или коллекторов энергии, так как в отрасли часть энергии расходуется на собственные нужды станций.

В основе калькулирования себестоимости лежит группировка затрат по определенным признакам:

- • по роли в процессе производства: производственные, непроизводственные;

- • по характеру производства: затраты относимые на основное и вспомогательное производство;

- • в зависимости от отношения к основным технологическим процессам: основные затраты (основные материалы, топливо, заработная плата основных рабочих, амортизация); накладные затраты (заработная плата административноуправленческого персонала, отопление, освещение помещений);

- • по месту возникновения затрат: цеховые, общехозяйственные затраты;

- • по способу отнесения затрат на себестоимость продукции: прямые, косвенные (подлежат распределению между видами продукции);

- • по степени зависимости от объема производства продукции: затраты постоянные, переменные;

- • по видам продукции;

- • по стадиям технологического процесса (по центрам затрат).

Содержание статей калькуляции

В калькуляции затраты группируются по следующим калькуляционным статьям:

- • топливо на технологические цели;

- • вода на технологические цели;

- • основная оплата труда производственных рабочих;

- • дополнительная оплата труда производственных рабочих;

- • страховые взносы в социальные фонды от оплаты труда производственных рабочих;

- • расходы по содержанию и эксплуатации оборудования;

- • расходы по подготовке и освоению производства (пусковые расходы);

- • цеховые расходы;

- • общехозяйственные расходы;

- • покупная энергия.

По статье " Топливо на технологические цели" отражается стоимость топлива непосредственно израсходованного на технологические цели, т. е. на производство электроэнергии и тепла.

В статье " Вода на технологические цели" планируются и учитываются затраты на воду, расходуемую на технологические цели (на подпитку энергетических и пиковых котлов, на подпитку системы охлаждения конденсаторов турбин, на подпитку тепловой сети).

Статья " Основная оплата труда производственных рабочих" учитывает оплату труда производственных рабочих и инженерно-технических работников (вахтенного персонала), непосредственно участвующих в технологическом процессе производства, передачи, распределения электрической и тепловой энергии.

Статья " Дополнительная оплата труда производственных рабочих" учитывает дополнительную оплату труда производственных рабочих и инженерно-технических работников (вахтенного персонала). Сюда включаются выплаты, предусмотренные законодательством о труде или коллективными договорами за непроработанное на производстве время (оплата отпусков, оплата ночных часов, праздничных дней, выплата за выслугу лет).

В статье " Страховые взносы в социальные фонды" учитываются предусмотренные законодательством страховые взносы в фонды социального назначения от основной и дополнительной оплаты труда производственных рабочих.

Статья " Расходы по содержанию и эксплуатации оборудования" включает:

- • расходы на содержание оборудования и рабочих мест (обтирочные, смазочные материалы);

- • расходы на амортизацию производственного оборудования;

- • расходы на ремонт производственного оборудования, в том числе стоимость запчастей, оплата труда ремонтников;

- • расходы по содержанию и эксплуатации собственных и привлеченных транспортных средств;

- • прочие расходы, не предусмотренные в других статьях, но связанные с эксплуатацией и содержанием оборудования.

Статья " Расходы по подготовке и освоению производства (пусковые расходы)" учитывает пусковые расходы, связанные с комплексным опробованием оборудования, наладочными работами и испытаниями после ввода в эксплуатацию нового оборудования или после реконструкции действующего.

В статью «Цеховые расходы» включаются затраты по обслуживанию и управлению цехами:

- • затраты на основную и дополнительную оплату труда служащих и специалистов цеха;

- • затраты на содержание цеховых зданий и цехового инвентаря (затраты на содержание осветительной электросети, отопление, водоснабжение);

- • затраты на ремонт цеховых зданий и инвентаря;

- • амортизация цеховых зданий и инвентаря;

- • расходы по испытаниям, опытам, исследованиям, производимым в цехе;

- • расходы по охране труда в цехе.

В отчетную калькуляцию по статье «Цеховые расходы» дополнительно включаются расходы непроизводительного характера: потери от простоев по вине цеха, оплата труда рабочих во время простоев по причине персонала цеха, потери от порчи материальных ценностей, потери топлива при хранении на складе, стоимость недостачи материальных ценностей, выявленная при инвентаризации.

По статье " Общехозяйственные расходы" учитываются расходы по управлению компанией: административно-управленческие расходы, общепроизводственные расходы, отчисления на целевые расходы, общехозяйственные расходы непроизводительного характера.

В состав административно-управленческих расходов входят: расходы по оплате труда и страховые взносы в социальные фонды от основной и дополнительной оплаты труда административно-управленческого персонала (АУП); расходы на командировки АУП; расходы по эксплуатации и ремонту зданий, инвентаря административного назначения.

В состав общепроизводственных расходов включаются расходы на амортизацию основных средств общехозяйственного назначения; расходы по охране труда общехозяйственного персонала; расходы на содержание военизированной и пожарной охраны.

В состав отчислений на целевые расходы входят: расходы на НИОКР; налоги, сборы и прочие обязательные отчисления; экологические платежи в пределах предельно допустимых концентраций.

Общехозяйственные расходы непроизводительного характера учитываются при составлении калькуляции за отчетный период и аналогичны по номенклатуре одноименным цеховым расходам.

По статье " Покупная энергия" учитываются затраты на покупаемую на рынке электрическую и тепловую энергию, в том числе оплата энергии, расходуемой на производственнохозяйственные нужды и потери в сетях.

В итоге себестоимость единицы продукции определяется:

где  - затраты относимые соответственно на производство электроэнергии и отпуск тепла;

- затраты относимые соответственно на производство электроэнергии и отпуск тепла;  - соответственно полезный отпуск и отпуск электроэнергии с шин станции;

- соответственно полезный отпуск и отпуск электроэнергии с шин станции;  - отпуск тепла с коллекторов ТЭЦ и котельных.

- отпуск тепла с коллекторов ТЭЦ и котельных.

График безубыточности

В процессе анализа экономической деятельности компании широко используется модель «объем — затраты — прибыль», предусматривающая построение графика безубыточности компании. Построение графика безубыточности базируется на делении затрат на постоянные и переменные. Затраты, зависящие от объема произведенной продукции относятся к переменным ( ); затраты, не зависящие от объема произведенной продукции к постоянным (

); затраты, не зависящие от объема произведенной продукции к постоянным ( ).

).

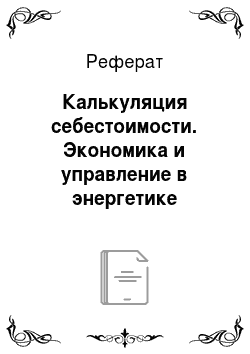

Соотношение  и

и  зависит от типа станций (рис. 4.6).

зависит от типа станций (рис. 4.6).

Зависимость переменных и постоянных затрат от выработки электроэнергии ( ) представлены в табл. 4.2.

) представлены в табл. 4.2.

Таблица 4.2. Зависимость затрат и себестоимости единицы продукции от изменения выработки электроэнергии.

| Ипер |  | ||

руб./год. | руб./кВт-ч. | руб./год. | руб./кВт-Ч. | |

Увеличение. | Увеличива ются. | Неизменные. | Неизменные. | Уменьшаются. |

Уменьшение. | Уменьшаются. | Неизменные. | Неизменные. | Увеличиваются. |

График безубыточности строится исходя из следующих допущений:

• цена ресурсов, а также цены на электроэнергию и тепло неизменны;

Рис. 4.6. Соотношение Ипер и Ипост для разных типов электростанций.

- • вся выработанная энергия реализуется;

- • ассортимент продукции неизменный.

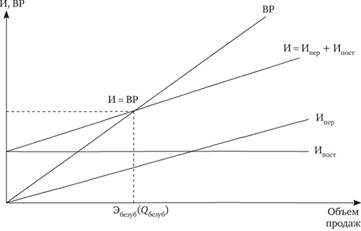

При этих допущениях на графике существует единственная точка безубыточности (рис. 4.7).

В точке безубыточности компания не имеет ни убытка, ни прибыли, а лишь покрывает затраты на производство продукции (И = ВР).

Используя модель «объем-затраты-прибыль», включающую график безубыточности, компании могут провести мар;

Рис. 4.7. График безубыточности жинальный анализ, в основе которого лежит понятие маржинального дохода. Маржинальный доход (МД) — это часть выручки от реализации продукции, которая остается на покрытие постоянных затрат и образования прибыли.

где  - цена на электроэнергию.

- цена на электроэнергию.

(руб./кВт•ч) — средний (удельный) МД, где

(руб./кВт•ч) — средний (удельный) МД, где  - переменная составляющая затрат в себестоимости электроэнергии.

- переменная составляющая затрат в себестоимости электроэнергии.

Основное достоинство маржинального дохода заключается в том, что, в отличие от прибыли на единицу продукции, на средний маржинальный дохода не влияет изменение объема продаж.

Маржинальный анализ позволяет из возможных стратегий управления прибылью выбрать оптимальную, а также определить объем продукции и цену, характерные для точки безубыточности: