Факторы эффективности корпоративной социальной ответственности

Труда в следующих аспектах: занятости, взаимоотношений сотрудников и руководства, здоровья и безопасности на рабочем месте, обучения и образования, разнообразия и равных возможностей. Диапазон показателей экономической результативности социальной ответственности этим стандартом представлен в аспектах созданной и распределенной прямой экономической стоимости, включая доходы, операционные затраты… Читать ещё >

Факторы эффективности корпоративной социальной ответственности (реферат, курсовая, диплом, контрольная)

Понятие «эффективности» корпоративной социальной ответственности

Категория эффективности в теории экономики и менеджмента обусловлена общественным сознанием и востребована обществом как объективное условие существования организации, закон ее жизнедеятельности. Осознанное стремление человека (организации, социально-экономической системы) к регулированию энергетического обмена в отношениях с субъектами окружения (среды) в условиях цикличности их развития отражает потребность в концентрации собственных и воспроизводимых ресурсов системы для реализации субъективно определяемых целей жизнедеятельности.

Ответственность связана с выполнением общепринятых норм и правил поведения организаций как социально экономических систем (СЭС). Но эти правила непрерывно изменяются, так же, как и изменяется деятельность самих организаций, в том числе и в их ресурсном обеспечении.

Проблема оценки эффективности отношений социальной ответственности исторически обусловлена. Одним из правил свода нравственных принципов хозяйствования, принятых на итоговом пленарном заседании Всемирного Русского Собора (1912 г.) была определена значимость хозяйствования как социально-ответственного вида деятельности. Государство, общество, бизнес в соответствии с принятыми правилами должны были вместе заботиться о достойной жизни тружеников, а тем более о тех, кто не может зарабатывать на хлеб. Человек представлялся нс как «постоянно живущий организм», а как организм, которому нужно время для отдыха, духовной жизни, творческого развития. Работа не должна убивать и калечить человека. Неуважение к собственности, эксплуатация порока и инстинктов, употребление лжи и оскорблений в конкурентной борьбе представлялись антисоциальными.

В принципах, принятых в 1999 г. на Конференции, но деловой культуре, организованной Союзом промышленников и предпринимателей (СПП) РФ указано об отказе в совершении действий, направленных на усиление социальной напряженности в обществе от применения незаконных форм борьбы и норм, противоречащих корпоративной этике в России.

Практика менеджмента показывает, создавая предпосылки для устойчивого развития, социально ответственное поведение в долгосрочной перспективе способно давать ощутимые экономические выгоды и отдельной фирме, и экономике в целом.

Так, в 1999 г. в ходе обследования 500 крупнейших американских корпораций было установлено, что добавленная стоимость у компаний, публично принявших обязательства этического характера, была вдвое выше, чем у остальных. Те из них, которые в своей деятельности были ориентированы на социальные, экологические и этические приоритеты, имели лучшие экономические показатели, чем остальные.

Тем не менее в краткосрочном периоде социальные инвестиции означают дополнительные издержки и соответственно некоторое снижение конкурентоспособности. Отсюда следуют два важных вывода:

- 1) социально ответственное поведение могут позволить себе, в первую очередь, наиболее сильные корпорации, имеющие большой запас прочности и серьезные конкурентные преимущества;

- 2) для распространения в предпринимательской среде социально ответственного поведения оно должно стимулироваться как государством, так и гражданским обществом.

Со стороны государства стимулирование, как правило, принимает форму налоговых льгот и, что как нельзя более актуально в современных российских условиях, встречного финансирования социально значимых проектов, частно-государственного партнерства.

Стимулирование со стороны гражданского общества осуществляется посредством нормативного принуждения. Оно формируется как результат предпочтений значительной части населения:

- • покупки товаров у социально ответственных производителей (согласно данным опросов, в развитых странах 80−90% потребителей делают выбор в пользу компаний, которые вовлечены в социально значимые проекты);

- • инвестирования денежных средств в акции социально ответственных фирм;

- • связывания своей трудовой карьеры с социально ответственным работодателем.

Оценки эффективности отношений социальной ответственности не могут быть выявлены и использованы вне системы управления, что делает необходимым формирование структуры этого процесса как формы организации системы управления явлениями социального взаимодействия.

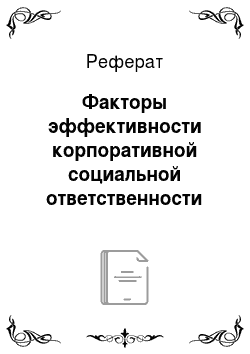

Эффективность управления в социальной сфере как результат социальной ответственности организации и государственной политики характеризуется в реальной практике дифференцированными оценками и показателями (интегративные оценки отсутствуют). Демографическая ситуация в России, например, характеризуется как критическая, несмотря на введение государством специальных регулирующих мер (рис. 22.1).

Стандартами GRI (Global Reporting Initiative Sustainability Reporting Guidelines) предусмотрены показатели результативности подходов к организации труда и достойного.

Рис. 22.1. Динамика роста пенсий граждан в России.

труда в следующих аспектах: занятости, взаимоотношений сотрудников и руководства, здоровья и безопасности на рабочем месте, обучения и образования, разнообразия и равных возможностей. Диапазон показателей экономической результативности социальной ответственности этим стандартом представлен в аспектах созданной и распределенной прямой экономической стоимости, включая доходы, операционные затраты, выплаты сотрудникам, пожертвования и другие инвестиции в сообщества, нераспределенную прибыль, выплаты инвесторам и государству.

Финансовые аспекты экономической результативности, оценки рисков, обеспечения обязательств, финансовой помощи государства, эффектов в оплате труда, обусловленных присутствием на рынке, политики закупок и др. обусловлены стандартом GRI для оценки финансового состояния организаций и не отражают отношений социальной ответственности, а служат лишь косвенной оценкой возможности их осуществления. Анализ содержания GRI показывает, что интегративные оценки организаций в отношениях социальной ответственности такие как «потенциал», «общая активность», связи СЭС и др. в стандарте не рассмотрены.