Особенности бухгалтерского учета при калькулировании себестоимости методом обратного списания

Основной чертой системы калькулирования методом обратного списания является существенное упрощение учета, позволяющее объединять несколько операций в одну, а некоторые бухгалтерские записи исключить вовсе. Отдельные счета, традиционно используемые в учетной практике, могут быть заменены объединенными счетами. Прежде всего это касается использования одного счета «Конверсионные (добавленные… Читать ещё >

Особенности бухгалтерского учета при калькулировании себестоимости методом обратного списания (реферат, курсовая, диплом, контрольная)

Система калькулирования себестоимости методом обратного списания сочетает черты двух основных методов учета затрат (по способу соотнесения затрат с объектами калькулирования) — позаказного и попроцессного (попередельного).

Когда компании переходят на использование системы «точно в срок», они могут изменить применяемые ранее позаказный или попроцессный методы учета затрат на калькулирование себестоимости методом обратного списания, чтобы избежать многократного отражения издержек на протяжении всего производственного цикла.

Позаказный и попроцессный методы учета затрат подразумевают по мере прохождения продукцией стадий обработки обязательное ведение бухгалтерских записей на счетах для учета незавершенного производства. Система же составления калькуляции методом обратного списания отличается отсутствием детализированных проводок, затрагивающих данные счета. Сначала обычно отражается выпуск продукции, и лишь затем затраты распределяются между себестоимостью реализованной продукции и товарно-материальных запасов. Учет незавершенного производства при этом не выделяется.

В системе «точно в срок» время между поступлением материалов и выпуском готовой продукции может быть уменьшено до нескольких часов. Поэтому вопрос о тщательном отражении затрат в незавершенном производстве ставится под сомнение по двум причинам. Во-первых, такое время производственного цикла подразумевает чрезвычайно малые объемы незавершенного производства в любой момент времени. Точное отнесение затрат на него не имеет большого значения ни для финансовой отчетности, ни для целей контроля. Для финансовой отчетности, если запасы незавершенного производства настолько малы, достаточно знания себестоимости продукции на конец периода. Для контроля быстро изменяющегося незавершенного производства более применимы оперативные процедуры. Во-вторых, даже если руководитель захочет в таких условиях четко отслеживать стоимость незавершенного производства, у него может не оказаться такой возможности с учетом имеющихся систем обработки информации.

Основной чертой системы калькулирования методом обратного списания является существенное упрощение учета, позволяющее объединять несколько операций в одну, а некоторые бухгалтерские записи исключить вовсе. Отдельные счета, традиционно используемые в учетной практике, могут быть заменены объединенными счетами. Прежде всего это касается использования одного счета «Конверсионные (добавленные) затраты» вместо двух счетов — «Прямые трудовые затраты» и «Производственные накладные расходы». К счету «Конверсионные затраты» могут открываться отдельные субсчета по видам расходов. В том же отчетном периоде конверсионные затраты отражаются на счете «Себестоимость реализованной продукции». Соответственно, конверсионные расходы, относящиеся к незавершенному производству и готовой продукции, отражаются в конце отчетного периода регулирующими проводками.

Компании, внедрившие систему «точно в срок», больше не нуждаются в отдельном счете, на котором отражаются запасы сырья и материалов, поскольку бо? льшая их часть сразу же поступает в производство. Поэтому они могут вводить новый счет «Сырье и материалы в производстве». Здесь объединены два счета, применяемые в традиционном учете, — «Сырье и материалы» и «Незавершенное производство». Дебетовый остаток по этому счету (если есть) показывает наличие запаса материалов и незавершенного производства. Следует отметить, что возможны различные варианты составления калькуляции методом обратного списания в зависимости от того, существует ли отдельный счет для учета незавершенного производства. Если все же компании его применяют, то часть или все элементы затрат могут быть отнесены на этот счет еще до конца отчетного периода.

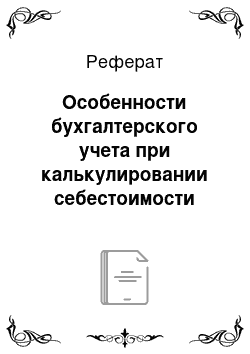

Исчисление себестоимости продукции в рассматриваемой системе существенно отличается от принятого при традиционных подходах. Как уже отмечалось ранее, при позаказном и попроцессном методах учета себестоимость готовой продукции определяется путем отнесения прямых материальных затрат, прямых трудовых затрат и производственных накладных расходов на незавершенное производство на разных стадиях производства. Калькулирование методом обратного списания определяет все или часть элементов себестоимости уже после того, как производство завершено. Стоимость завершенной работы затем вычитается из остатка на счете «Незавершенное производство» или соответствующем ему комбинированном счете «Сырье и материалы в производстве». Такой шаг называется постпроизводственным или обратным списанием. Данный процесс схематично показан на рис. 7.2. На практике подобным образом могут списываться бракованные материалы, недостачи, материалы, возвращенные поставщикам, и, в случае применения нормативной системы учета, выявленные отклонения.

Рис. 7.2. Потоки затрат при калькулировании себестоимости методом обратного списания.

Если в компании исчисляется фактическая себестоимость продукции, то в конце отчетного периода осуществляется оценка фактических материальных и конверсионных затрат, входящих в состав незавершенного производства, включая материалы, еще не поступившие в производство. Если применяется нормативная система учета, то необходимость в таких оценках отпадает.

Для оценки фактической стоимости материальных затрат с определенной периодичностью проводится инвентаризация запасов на складе и в незавершенном производстве, а цены на материалы берутся из счетов поставщиков.

Следует отметить, что оценка фактических конверсионных затрат на единицу продукции может происходить так же, как и при попроцессном методе. Совокупные конверсионные затраты за отчетный период делятся на условный объем производства по конверсионным затратам за тот же период (при наличии незавершенного производства на начало периода расчет себестоимости условно готовой продукции будет отличаться в зависимости от применения метода средней себестоимости или ФИФО). Иногда вместо количества условно готовой продукции применяются также количество единиц продукции, поступивших в производство за отчетный период, количество единиц только готовой продукции по состоянию на конец периода или физический объем производства. При калькулировании себестоимости методом обратного списания это вполне возможно, поскольку в незавершенном производстве в любой момент времени находится очень мало единиц продукции. Поэтому включение или исключение их из общего объема производства может лишь незначительно повлиять на конечный результат, но существенно упростить учет.

В соответствии с системой «точно в срок» расчет себестоимости по мере того, как продукция переходит через производственные ячейки с одного этапа производства на другой, не обязателен. Персонал самостоятельно постоянно отслеживает передвижение продукции и быстро делает необходимые исправления. Такой подход в целом аналогичен применяемому в российской учетной практике бесполуфабрикатному способу учета затрат, не предполагающему расчет себестоимости полуфабрикатов. По каждому переделу собираются прямые затраты, а стоимость исходного сырья учитывается лишь в затратах первого передела. Себестоимость готовой продукции определяется путем суммирования затрат всех переделов. В то же время в международной практике для традиционного учета характерно принятие на себя каждым последующим процессом переданных из предыдущего процесса затрат, пока не произойдет окончательный переход накапливаемых затрат к готовой продукции (аналог российского полуфабрикатного способа). Поэтому подход, применяемый при методе обратного списания, считается существенным нововведением и отличием от традиционной практики.

Итак, при калькулировании себестоимости методом обратного списания закупки сырья и материалов отражаются по дебету счета «Сырье и материалы в производстве» в корреспонденции со счетом «Счета к оплате». Затраты на обработку накапливаются в дебете счета «Конверсионные затраты» в корреспонденции с разными счетами (начисленная заработная плата, начисленная амортизация и т. п.) в течение отчетного периода. Далее, либо при выпуске, либо при реализации продукции, делается бухгалтерская запись, показывающая распределение совокупных затрат между себестоимостью проданной продукции и запасами готовой продукции на конец отчетного периода. При этом обычно применяются нормативные затраты и нормативные ставки распределения, хотя, как уже отмечалось ранее, возможен и учет фактических затрат.