Взаимосвязи и отношения в менеджменте

Одним из подходов к изучению менеджмента и, следовательно, управленческого учета является комплексное рассмотрение вопросов, относящихся к той или иной сфере деятельности. Выделяются менеджмент логистики, снабжения, сбыта, финансовый менеджмент, менеджмент инвестиций, менеджмент инноваций и др. Проектирование систем управленческого учета можно основывать на сферах деятельности. Отечественным… Читать ещё >

Взаимосвязи и отношения в менеджменте (реферат, курсовая, диплом, контрольная)

Если рассматривать отдельное предприятие, то следует говорить о наличии вертикальных и горизонтальных связей. Вертикальные связи присущи иерархическим организационным структурам — линейной, линейно-функциональной, дивизиональной. В гибких организационных структурах преобладает горизонтальная координация, благодаря чему достигается высокая оперативность. В структурах с преобладанием горизонтальных связей, как правило, нет четкого разделения административной и оперативной деятельности. Поэтому удельный вес административных работников меньше, чем в иерархических структурах. Информационные потоки при горизонтальных связях минимизированы, так как новые данные по процессам обрабатываются в основном непосредственно рабочей группой без подключения вышестоящих иерархических инстанций. Знание взаимосвязей помогает специалисту по управленческому учету при бюджетировании, оценке деятельности центров ответственности, позволяет оптимизировать документооборот.

Пример 1.2

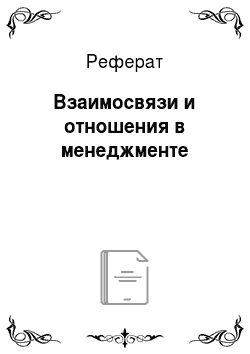

На рис. 1.3 показана схема существенных внутрипроизводственных связей руководителя основного цеха предприятия по производству белковой колбасной оболочки.

Рис. 1.3. Схема партнерских внутрипроизводственных связей начальника цеха № 8.

После построения схемы проводится логический анализ существенности и целесообразности взаимосвязей, причин возникновения взаимных претензий, возможностей их учета и использования при разработке систем мотивации. Формируются рекомендации по оптимизации взаимосвязей. Окончательные схемы взаимосвязей являются информационной основой для последующих работ, например, для того, чтобы оптимизировать документооборот. Выделение взаимосвязей цеха с другими подразделениями как партнера и как объекта управления помогает при организации учета по центрам ответственности. Пример 1.2 показывает партнерские взаимосвязи цеха № 8.

В процессе деятельности менеджеры вступают в трудовые отношения и отношения с внешней средой. Трудовые отношения проявляются в создании благоприятного климата в коллективе, создании механизма быстрого погашения конфликтов. Отношения людей в процессе производства школы менеджмента трактуют по-разному. Характеризуя подход классической школы управления, О. Шенси (1979) обращает внимание на то, что его представители концентрируют внимание на физических возможностях людей, некоторых физиологических потребностях и полностью игнорируют эмоциональные аспекты природы человека. Члены организации рассматриваются как пассивные инструменты, способные действовать только в соответствии с установленными правилами. Предполагается, что работники нс меняются при взаимодействии друг с другом и что каждый будет выполнять свою роль в соответствии с заданной функцией. Теория человеческих отношений (бихевиористский подход) основывается на знаниях о том, как люди взаимодействуют и реагируют на различные ситуации в стремлении удовлетворить свои потребности. Этот подход более оперирует моделью поведения людей, нежели организационной структурой предприятия. В основу мотивации в этом случае ложится иерархия потребностей. О. Шенси приводит классификацию А. Маслоу: 1) физиологические потребности; 2) потребности в безопасности, т. е. в окружающей среде, не содержащей угрозы для жизни и здоровья; 3) потребность в принадлежности к определенной социальной группе, в любви и привязанности, т. е. потребность в одобрении другими людьми и теплых взаимоотношениях с членами своей группы; 4) потребность в уважении (авторитете, самоуважении, чувстве собственного достоинства); 5) потребность в самовыражении. Данная классификация может быть подвергнута критике, но она дает некоторые уроки в управлении персоналом.

Бихевиоризм в менеджменте оказал влияние и на своего основного информационного поставщика. В настоящее время набирает популярность поведенческий подход к организации управленческого учета. Например, выделяются следующие поведенческие аспекты бюджетирования: 1) мотивация; 2) участие, т. е. бюджет помогает работнику осознать себя частью процесса. Считается, что если работники участвуют сами в бюджетировании, то они будут желать успехов организации; 3) обратная связь; 4) групповой эффект, т. е. наличие бюджета помогает людям чувствовать себя командой.

Поведенческие аспекты в управленческом учете обостряются при децентрализации управления на основе принципов внутрифирменного предпринимательства. Конфликт интересов коллективов крупных бизнес-единиц, выделенных в качестве центров ответственности, и топ-менеджеров компании приводят к обострению рисков неэффективного использования ресурсов и мошенничеств. Одним из инструментов согласования интересов руководителей бизнес-единиц, собственников бизнеса и представляющих их интересы топ-менеджеров является такой механизм управленческого учета, как учет по центрам ответственности.

Ни одно предприятие не может функционировать в полной изоляции. Поэтому в менеджменте важная роль отводится отношениям с внешней средой: поставщиками, покупателями, акционерами, правительственными органами и т. д. Данные отношения обеспечиваются информацией двух учетных подсистем — финансового и управленческого учета. Причем финансовый учет формирует данные как для менеджеров, так и для внешних пользователей.

Виды менеджмента. Менеджмент и учет по сферам деятельности

Управленческий учет может организовываться по видам менеджмента. Выделяют следующие основные виды: менеджмента инновационный, производственный, организационный, финансовый. Также выделяются виды специального менеджмента: менеджмент социальной среды, банковский менеджмент, налоговый менеджмент, информационный менеджмент, международный менеджмент, менеджмент качества и др.

Управленческий учет является либо объектом данных видов менеджмента, либо инструментом. Например, информационный менеджмент включает управление информационным обеспечением тактических и стратегических управленческих решений и, следовательно, рассмотрение таких специфических механизмов управленческого учета, как методы калькулирования: ABC-костинг (для стратегических решений); вэрибл-костинг (для тактических решений).

Одним из подходов к изучению менеджмента и, следовательно, управленческого учета является комплексное рассмотрение вопросов, относящихся к той или иной сфере деятельности. Выделяются менеджмент логистики, снабжения, сбыта, финансовый менеджмент, менеджмент инвестиций, менеджмент инноваций и др. Проектирование систем управленческого учета можно основывать на сферах деятельности. Отечественным представителем подхода к организации управленческого учета по сферам деятельности является Т. П. Карпова (1997). Она выделяет в качестве составных частей: управленческий учет снабженческо-заготовительной деятельности, управленческий учет производственной деятельности, управленческий учет, управленческий учет финансово-сбытовой деятельности, управленческий учет организационной деятельности. Так управленческий учет снабженческо-заготовительной деятельности должен способствовать выбору оптимального метода закупок (величина партий и периодичность поставок, в том числе с учетом временной ценности денег, альтернативных вариантов вложения оборотных средств и т. д.), поставщиков (на основе анализа их рентабельности, с учетом качества поставок, соблюдения договорной дисциплины и других факторов), выбора варианта производить собственными силами или закупать материалы и комплектующие изделия. Управленческий учет организационной деятельности связан с информационным обеспечением управления подразделениями предприятий, мотивацией, оценкой эффективности организационной структурой и т. д. Его составная часть — учет по центрам ответственности — является информационной основой управления по центрам ответственности и управления по отклонениям. В рамках учета организационной деятельности формируются трансфертные цены, затраты и доходы деятельности подразделений и другие показатели.