Диагностика вероятности банкротства

По данным расчетов получается, что ОАО «Миг» относится ко второму классу (нормального) финансового состояния. Таким образом, его финансовые показатели в целом находятся очень близко к оптимальным, но по отдельным коэффициентам (абсолютная ликвидность, обеспеченность собственными средствами) наблюдается некоторое отставание. Стоит отметить, что по сравнению с прошлыми годами ОАО «Миг» в отчетном… Читать ещё >

Диагностика вероятности банкротства (реферат, курсовая, диплом, контрольная)

Диагностику вероятности банкротства ОАО «Миг» проведем в соответствии с несколькими методиками, описанными в теории по данной теме. Прежде всего обратимся к моделям оценки риска банкротства, основанным на расчете интегрального показателя банкротства.

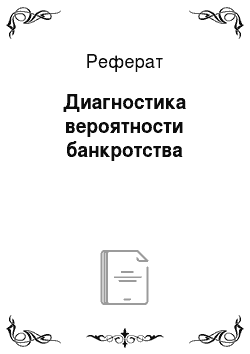

Для начала используем наиболее популярную зарубежную модель оценки вероятности банкротства Альтмана. Для расчета итогового коэффициента вероятности банкротства определим основные пять факторов модели:

Таким образом, коэффициент вероятности банкротства равен 3,077, что свидетельствует о низкой вероятности банкротства ОАО «Миг» .

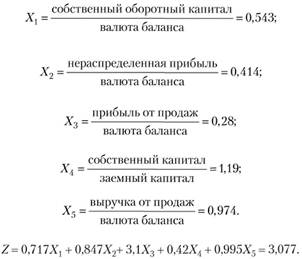

Далее рассчитаем основные четыре фактора модели оценки вероятности банкротства Лиса.

Следовательно, коэффициент оценки вероятности банкротства составляет 0,077, что также подтверждает малую вероятность банкротства анализируемой компании.

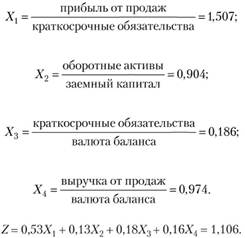

Проверим правильность суждения о вероятности банкротства ОАО «Миг», применив модель Таффлера. Модель имеет следующие основные факторы:

В соответствии с данной моделью вероятность банкротства ОАО «Миг» отсутствует, поскольку итоговое значение коэффициента значительно выше минимально допустимого уровня 0,3.

Стоит отметить, что положительный результат был получен несмотря на то, что модель Таффлера принимает во внимание некоторые показатели, значения которых у ОАО «Миг» недостаточны. Например, значение фактора Х2, определяющего соотношение оборотных активов и заемного капитала, неудовлетворительно и еще раз подчеркивает проблему нехватки собственных оборотных средств. Значение 0,904 говорит о том, что 90,4% заемного капитала покрывает оборотные активы, а оставшиеся 9,6% - внеоборотные, в то время как финансирование внеоборотных активов за счет заемных средств является тревожным сигналом. Однако выше уже было отмечено, что недостаток собственного оборотного капитала был вызван существенным увеличением долгосрочных финансовых вложений.

Значение фактора Х3 также невелико, однако, с точки зрения автора, невысокая доля краткосрочных обязательств в валюте баланса не характеризует компанию с негативной стороны, поскольку перманентные источники финансирования наиболее надежны.

Фактор Х4 свидетельствует о том, что выручка от продаж ниже валюты баланса, хотя по результатам предыдущего года соотношение выручки и валюты баланса было 1,05. Это обусловлено тем фактом, что за отчетный год прирост выручки был ниже (+14%), чем активов (+22,6%).

Модель Таффлера подтвердила результаты, полученные при применении моделей Альтмана и Лиса, однако для того, чтобы прийти к окончательному суждению о вероятности банкротства, следует воспользоваться еще несколькими моделями.

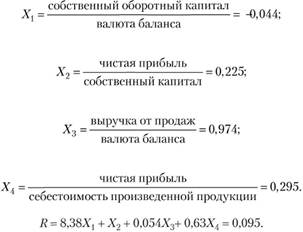

Рассчитаем риск банкротства по модели, предложенной отечественными учеными Иркутской государственной экономической академии, основные параметры которой представлены ниже:

Таким образом, итоговый коэффициент вероятности банкротства ОАО «Миг» равен 0,095. Полученное значение принадлежит интервалу от 0 до 0,18, что соответствует высокой вероятности банкротства.

По сравнению с моделью Таффлера данная модель придает еще большое значение величине собственного оборотного капитала, о чем говорит высокий весовой коэффициент перед фактором Xt. Таким образом, вывод о высокой вероятности банкротства был сформирован, прежде всего, под влиянием данного фактора.

В результате проведенного анализа вероятности банкротства компании на основе интегрального показателя не было достигнуто четкое представление об уровне риска банкротства ОАО «Миг». Следовательно, считается целесообразным провести балльную оценку финансового состояния.

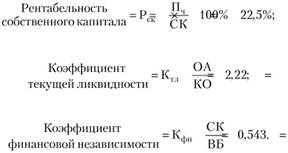

Обратимся к методике диагностики банкротства Г. В. Савицкой. Рассчитаем три основных балансовых показателя и присвоим им бальную оценку (табл. 8.17):

Таблица 8.17.

Балльная оценка финансового состояния и платежеспособности ОАО «Миг» на основе модели Г. В. Савицкой

Показатель. | Год, предшествующий предыдущему. | Предыдущий год. | Отчетный год. | |||

значение. | балл. | значение. | балл. | значение. | балл. | |

Рентабельность собственного капитала. | 15,8%. |

| 11,3%. |

| 22,5%. | 38,8 (II кл.). |

Коэффициент текущей ликвидности. | 1,48. |

| 1,65. |

| 2,22. |

|

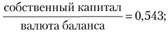

Коэффициент финансовой независимости. | 0,523. | 13,2 (II кл.). | 0,536. | 13,5 (II кл.). | 0,543. | 13,7 (II кл.). |

Итого баллов. | 62,9. | 82,5. | ||||

Класс. | III класс. | III класс. | II класс. | |||

Таким образом, в соответствии с методикой Г. В. Савицкой, ОАО «Миг» относится ко II классу предприятий, которые демонстрируют некоторую степень риска по задолженности, но еще не рассматриваются как рискованные. Стоит отметить, что финансовое состояние компании улучшилось в отчетном году, поскольку ранее компания принадлежала к III классу организаций, которые можно охарактеризовать как «проблемные» .

Далее воспользуемся скоринговым анализом, предложенным Л. В. Донцовой и Н. А. Никифоровой. Расчет основных показателей методики приведен в табл. 8.18.

Таблица 8.18

Балльная оценка финансового состояния и платежеспособности ОАО «Миг» на основе модели Л. В. Донцовой и Н. А. Никифоровой

Показатель. | Год, предшествующий предыдущему. | Предыдущий год. | Отчетный год. | |||

значение. | балл. | значение. | балл. | значеие. | балл. | |

Коэффициент абсолютной ликвидности. | 0,009. |

| 0,014. |

| 0,007. |

|

Коэффициент «критической» оценки (промежуточной ликвидности). | 1,017. |

| 1,060. |

| 1,54. |

|

Коэффициент текущей ликвидности. | 1,475. | 12,4 (3 кл.). | 1,645. | 17,5 (2 кл.). | 2,220. |

|

Доля оборотных средств в активах. | 0,631. |

| 0,547. |

| 0,413. |

|

Коэффициент обеспеченности собственными средствами. | 0,243. |

| 0,152. |

| 0,106. |

|

Коэффициент капитализации. | 0,914. | 17,4 (1 кл.). | 0,867. | 17,3 (1 кл.). | 0,840. | 17,2 (1 кл.). |

Коэффициент финансовой независимости. | 0,523. |

| 0,536. |

| 0,543. |

|

Коэффициент финансовой устойчивости. | 0,572. |

| 0,667. |

| 0,814. |

|

Итого баллов. | 64,2. | 69,9. | 72,1. | |||

Класс. | III класс. | II класс. | II класс. | |||

По данным расчетов получается, что ОАО «Миг» относится ко второму классу (нормального) финансового состояния. Таким образом, его финансовые показатели в целом находятся очень близко к оптимальным, но по отдельным коэффициентам (абсолютная ликвидность, обеспеченность собственными средствами) наблюдается некоторое отставание. Стоит отметить, что по сравнению с прошлыми годами ОАО «Миг» в отчетном году набрало большее количество баллов по модели Л. В. Донцовой и Н. А. Никифоровой.

В заключение воспользуемся применяемой в одном из коммерческих банков методикой оценки вероятности банкротства заемщика, рассмотренной нами в теории данной темы.

Сначала определим качественные характеристики ОАО «Миг». Одним из важнейших факторов является положение компании на рынке. Как известно, ОАО «Миг» является крупной отечественной компанией, оперирующей в одной отрасли (производство косметических и парфюмерных средств) преимущественно на российском рынке (82% всех продаж).

Что касается продуктовой диверсификации, то ОАО «Миг» нельзя назвать хорошо диверсифицированной компанией по продукту, поскольку, несмотря на большой ассортимент подвидов, основным продуктом компании являются косметические средства. Однако стоит заметить, что данный продукт низкорисковый, что оправдывает концентрацию компании на выпуске только косметической продукции. Также можно утверждать, что ОАО «Миг» достаточно хорошо диверсифицировало продажи географически (продукция компании присутствует на всех региональных рынках России, стран СНГ и Германии).

Качество управления компанией можно оценить наилучшим образом, поскольку во главе ОАО «Миг» стоит опытный и высококвалифицированный топ-менеджмент, и сам факт того, что отечественная компания успешно оперирует на косметическом рынке уже 19 лет, конкурируя с сильными иностранными компаниями, доказывает правильность стратегии развития ОАО «Миг» и принимаемых управленческих решений.

Еще одним качественным фактором является длительность подготовки годовой финансовой отчетности. ОАО «Миг» в течение трех месяцев с даты окончания финансового года официально публикует аудированную бухгалтерскую (финансовую) отчетность, подготовленную как в соответствии с российскими, так и международными стандартами учета.

Последним оцениваемым качественным фактором является доступность денежных ресурсов, которая в отношении ОАО «Миг» является достаточной. Доступ к внешним источникам финансирования нельзя назвать очень легким, поскольку ОАО «Миг» наращивает объемы заемного капитала, что не является привлекательным для банков-кредиторов. Кроме того, ОАО «Миг» не имеет материнской структуры, через которую в экстренной ситуации мог бы быть привлечен капитал.

Далее проведем расчет наиболее важных количественных факторов данной банковской модели, отличительной чертой которой является применение в расчетах показателя EBITDA, широко известного в зарубежной практике финансового анализа. В ОАО «Миг» за отчетный год его значение составило 2,26 млрд руб.

- 1)

- 2)

- 3)

- 4)

- 5)

В результате применения данной модели ОАО «Миг» был присвоен рейтинг 13, который соответствует среднему финансовому состоянию и средней вероятности того, что в течение следующего за отчетным года компания обанкротится. Стоит отметить, по сравнению с прошлым годом рейтинг компании не изменился.

Обобщая результаты, полученные при применении различных методик диагностики вероятности банкротства, можно сделать вывод о том, что вероятность банкротства ОАО «Миг» находится на среднем уровне.

В целом анализ финансового положения заемщика показал, что финансовое состояние ОАО «Миг» можно охарактеризовать как «среднее» в связи с наличием некоторых «проблемных» показателей, среди которых отсутствие собственного оборотного капитала, существенная доля долгосрочных финансовых вложений в валюте баланса, увеличение долговой нагрузки и более быстрый рост валюты баланса и дебиторской задолженности по сравнению с темпами роста выручки. Однако несмотря на наличие таких негативных моментов, финансовое положение ОАО «Миг» приемлемо для банка-кредитора.

Стоит также иметь в виду, что финансовое состояние заемщика является хотя и важным, но не единственным фактором, позволяющим определить, стоит ли банку кредитовать какую-либо организацию. Следовательно, решение о предоставлении кредитных ресурсов ОАО «Миг» может быть вынесено только после рассмотрения иных аспектов кредитоспособности (например, размер кредита, его срок, наличие обеспечения и т. д.).