Н-модель.

Корпоративные финансы

Использование патента позволяет повысить спрос на продукцию и, как следствие, увеличить прибыль. Однако высокая конкуренция в отрасли заставит конкурентов либо придумать аналогичную технологию или конструкторское решение, либо приобрести права на использование патента в своих устройствах. Все это способствует снижению объема продаж и падению прибыли. Таким образом, начиная с некоторого времени… Читать ещё >

Н-модель. Корпоративные финансы (реферат, курсовая, диплом, контрольная)

Еще одна двухфазная модель была разработана для компаний, которые, в сущности, уже вышли на стабильную фазу развития, но периодически получают некий импульс к своему развитию. Например, к таким можно отнести производителей бытовой электроники. Раз в несколько лет каждый производитель может получить конкурентное преимущество за счет новой технологии, удачного дизайнерского решения и т. п. Эти преимущества, как правило, оформляются в виде патентов, дающих компании абсолютное преимущество перед конкурентами на несколько лет (период действия патента).

Использование патента позволяет повысить спрос на продукцию и, как следствие, увеличить прибыль. Однако высокая конкуренция в отрасли заставит конкурентов либо придумать аналогичную технологию или конструкторское решение, либо приобрести права на использование патента в своих устройствах. Все это способствует снижению объема продаж и падению прибыли. Таким образом, начиная с некоторого времени компания вернется к среднеотраслевому уровню роста (именно поэтому так часто компании ведут патентные войны, например, из недавних, Apple против Samsung). Кроме того, патенты дают защиту (конкурентное преимущество) лишь на какое-то ограниченное время, а потом они становятся общедоступными.

Р. Фуллер и Ш.-Ч. Хсиа[1] подчеркивают, что их модель является приближенной, так как при выводе основного уравнения им пришлось ради упрощения использовать мажорирующие функции, что приводит иногда к неточному результату.

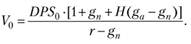

Рассмотрим рис. 4.2, на котором схематично изображены основные предпосылки Н-модели.

Рис. 4.2. Предпосылка о темпах прироста дивидендов в Н-модели.

На момент оценки известны темны прироста дивидендов  но сравнению с прошлым годом, когда был сделан «рывок». В дальнейшем подразумевается снижение темпов прироста, причем обязательно линейное (каждый год на одно и то же количество процентных пунктов). Это снижение длиться ровно 2H периодов (годов), после чего темп прироста будет постоянным и равным среднеотраслевому темпу прироста

но сравнению с прошлым годом, когда был сделан «рывок». В дальнейшем подразумевается снижение темпов прироста, причем обязательно линейное (каждый год на одно и то же количество процентных пунктов). Это снижение длиться ровно 2H периодов (годов), после чего темп прироста будет постоянным и равным среднеотраслевому темпу прироста  .

.

Таким образом, начиная с года  к компании можно применять модель Гордона. Авторы модели подчеркивают, что общая стоимость складывается из двух слагаемых: стоимости при среднеотраслевом росте и стоимости сверхроста, длящегося 2H периода. С точки зрения математики авторы берут период в 2H лет, чтобы получалась красивая формула, где бы фигурировала только переменная H.

к компании можно применять модель Гордона. Авторы модели подчеркивают, что общая стоимость складывается из двух слагаемых: стоимости при среднеотраслевом росте и стоимости сверхроста, длящегося 2H периода. С точки зрения математики авторы берут период в 2H лет, чтобы получалась красивая формула, где бы фигурировала только переменная H.

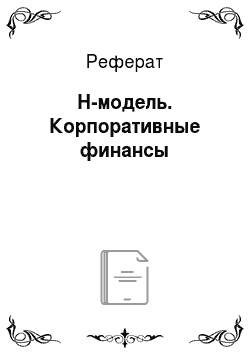

Не станем описывать полный вывод формулы, желающие могут найти его в первоисточнике. Основное уравнение H-модели выглядит следующим образом:

(4.11).

(4.11).

Для нахождения требуемой нормы доходности Я-модель вполне подходит, и требуемая норма доходности определяется из уравнения.

(4.12).

(4.12).

Требуемая норма доходности в H-модели состоит из трех компонент: долгосрочного темпа прироста (среднеотраслевой темп прироста  ), дивидендной доходности и компоненты, отвечающей за сверхрост (зависит от величины «импульса»

), дивидендной доходности и компоненты, отвечающей за сверхрост (зависит от величины «импульса»  и от длительности затухания H).

и от длительности затухания H).

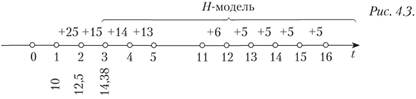

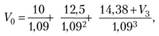

Пример 4.6. Компания «ТТ-90» за текущий год выплатит 10 руб. в виде дивиденда. Благодаря новой технологии, используемой в процессе производства, темпы прироста прибыли компании на следующий год составят 25%, потом 15%, а затем, после активизации конкурентов, темпы роста начнут равномерно в течение десяти лет снижаться к среднеотраслевому уровню роста в 5%. Рассчитайте, сколько должна стоить акция компании «ТТ-90», если ставка дисконтирования равна 9%.

Решение

Происходящие события задачи можно изобразить следующей картинкой (рис. 4.3).

Иллюстрация примера 4.6.

Таким образом, можно либо считать в лоб до 12-го года, а затем по модели Гордона, либо с применением Н-модели с третьего года:

где.

Подставляя  , получим

, получим  .

.

Трехфазная модель

Развитие многофазных моделей проиллюстрируем на примере трехфазной модели. В отличие от двухфазных моделей, в трехфазной предполагается деление жизненного цикла компании на три стадии:

- 1-я стадия: стабильный и быстрый рост компании, но при этом выплаты дивидендов отсутствуют или минимальны (чаще всего используется остаточный принцип начисления дивидендов);

- 2-я стадия: понижающийся рост компании, сопровождающийся сокращением инвестиционной программы и увеличением доли чистой прибыли, выплачиваемой в виде дивидендов, однако дивиденды определяются на каждый период по-разному;

- 3-я стадия: стабильный и невысокий темп роста компании, высокие и постоянные дивидендные выплаты.

При таких предположениях формулу для нахождения внутренней стоимости акции можно представить в виде.

(4.13).

(4.13).

где  - уровень дохода на одну акцию в соответствующую стадию;

- уровень дохода на одну акцию в соответствующую стадию;  - уровень дивидендных выплат в соответствующую стадию;

- уровень дивидендных выплат в соответствующую стадию;  - темп прироста дивидендов в соответствующую стадию;

- темп прироста дивидендов в соответствующую стадию;  - уровень дивидендов в соответствующую стадию;

- уровень дивидендов в соответствующую стадию;  - ставка дисконтирования в соответствующую стадию; первая стадия длится с

- ставка дисконтирования в соответствующую стадию; первая стадия длится с  до К, вторая стадия длится с

до К, вторая стадия длится с  до

до  , третья стадия длится с

, третья стадия длится с  до бесконечности.

до бесконечности.

Трехфазная модель точнее отражает действительные изменения, происходящие в компаниях: идея, приносящая компании значительные денежные потоки, постепенно под воздействием конкуренции будет оказывать меньшее влияние на величину денежных потоков.

Однако вместе с реалистичностью модели возрастает и ее сложность, что резко ограничивает ее применимость на практике. Кроме того, определение ставки дисконтирования в данной модели затруднено, если вообще возможно.

- [1] Fuller R.J., Hsia С.-С. A simplified common stock valuation model // Financial Analysts Journal. 1984. Sep.-Oct. P. 49−56.