Оперативное планирование.

Коммерческая деятельность

Практика посреднической деятельности показывает, что предприниматели при заключении контракта на поставку товаров зачастую пытаются получить от покупателей деньги в форме аванса, предоплаты. Тем не менее для приобретения ресурсов до поступления выручки посреднику приходится находить первоначальный денежный капитал. Для возмещения недостающих в обороте денежных средств он вынужден, как правило… Читать ещё >

Оперативное планирование. Коммерческая деятельность (реферат, курсовая, диплом, контрольная)

В современных условиях развития российской экономики представителям малого и среднего бизнеса приходится решать многочисленные проблемы, связанные с завоеванием собственной ниши, сопровождающимся использованием инструментов оперативного внутрифирменного планирования. При этом они применяют довольно широкий арсенал возможностей присутствия на рынке.

Обладая гибкостью и мобильностью, умением легко адаптироваться к непредсказуемым рыночным изменениям, компании малого бизнеса успешно пользуются стратегией поведения хамелеона. Именно она позволяет фирмам использовать преимущества лидирующего конкурента за счет умения «окрашиваться в цвета» стратегии крупных ведущих фирм и компаний. Таким образом, они часто освобождают себя от необходимости прибегать к сложным механизмам ценообразования для рыночной стратегии — они их просто копируют.

Примером использования данной стратегии являются франчайзинговые фирмы, которые согласно юридической договоренности с головной компанией получают достаточную материальную базу, основные элементы рыночной инфраструктуры, популярность и устойчивость на рынке. Взамен этого малая фирма обязуется вести бизнес по правилам, диктуемым крупной фирмой — франчайзером.

В практике организации коммерческой деятельности невозможно добиться положительных результатов без планирования конкретных действий, связанных с выполнением отдельных краткосрочных бизнес-операций и прогнозов их результатов.

Динамичная рыночная ситуация диктует необходимость по-новому подходить к вопросам внутрифирменного планирования на короткий промежуток времени, на который приходится выполнение торговых сделок. Это Ultra Short Term Planning — планирование принятия решений для короткого отрезка времени (вплоть до нескольких часов).

Оперативное планирование является одной из основополагающих предпосылок оптимального управления бизнесом в сфере реализации товаров, работ, услуг, которая предполагает обязательное наличие достаточного ресурсного обеспечения, а также целевой сегмент рынка сбыта.

Организация технологии оперативного планирования предполагает наличие четкого алгоритма решения проблем, позволяющего взаимоувязать цели и задачи реализации бизнес-операции, тактику поведения на рынке, коммуникативные связи с партнерами для достижения намеченных объемов продаж и доходов.

В качестве оперативных планов могут выступать планы маркетинга по рыночному участию компании, а также программы маркетинга на короткий период. Невозможно управлять компанией, пусть даже очень незначительного размера, без составления элементарной формы маркетингового плана. План маркетинга — это тот важнейший инструмент, который направляет коммерческую деятельность в правильное русло — к воплощению цели бизнеса.

Целью операционного бизнес-планирования является получение прибыли в режиме оптимизации затрат на всех этапах коммерческой деятельности — от замысла до получения намеченного дохода.

Коммерческий успех любого предприятия зависит, прежде всего, от умения организовать и до конца успешно провести намеченные его руководством бизнес-операции, начиная от посреднического замысла в области приобретения, продажи, перепродажи товаров, услуг и заканчивая получением намеченной прибыли как конечного результата деятельности. Для любого участника рынка самый значительный фактор операционного планирования — это время.

В Гражданском кодексе РФ хозяйственные операции названы сделками, поэтому термин «бизнес-операция» является синонимом понятия «бизнес-сделка». При всем многообразии бизнес-операций любая их них состоит из четкого ряда последовательных процедур. Это, прежде всего, определение цели и задачи операции, составление плана действий, многочисленные переговоры с участниками сделки, ее юридическое оформление, обеспечение необходимыми ресурсами и, наконец, непосредственное приобретение товара или его продажа и получение намеченной прибыли.

Бизнес-операция — это совокупность процедур от начала до завершения предпринимательского замысла, проекта, т. е. от вложения первоначальных средств и до получения чистого дохода как конечного результата деятельности.

Схема проведения бизнес-операции включает в себя следующие основные этапы:

- 1) формулирование идеи;

- 2) формирование замысла;

- 3) планирование;

- 4) заключение контрактов;

- 5) ресурсное обеспечение;

- 6) получение и (или) реализация продукции и достижение намеченного эффекта.

Планирование операции включает в себя разработку бизнес-плана, программы его проведения и осуществления. В бизнес-плане операции должны быть конкретно обозначены все основные этапы ее проведения, способы и пути их выполнения. В нем уточняются основные направления маркетинговой деятельности в сопоставлении с реальными возможностями фирмы выполнить конкретную коммерческую операцию. Операционный бизнес-план помогает в выборе новых источников ресурсов, партнеров и подкрепляется точным экономическим обоснованием всех суммарных затрат в стоимостном и натуральном выражении.

После разработки плана проведения операции, предприниматель четко знает, что он имеет в наличии, что и у кого необходимо приобрести, в каком размере, где и на каких условиях можно получить кредиты. Но здесь нужно учесть и расходы, которые связаны с проведением предварительных переговоров, приемом гостей, командировками в целях заключения договоров и контрактов.

Реально практическое осуществление бизнес-онерации начинается с выполнения намеченного плана по приобретению необходимых ресурсов и оборотных средств. Часть ресурсов привлекается со стороны, другие приобретаются за счет собственных средств, имеющихся в наличии. Необходимость пополнения ресурсов возникает обычно на протяжении всей бизнес-операции, причем особенно часто возникает нехватка денежных средств.

Для претворения бизнес-операции в жизнь предприниматель обязан, с одной стороны, предварительно просчитать, сколько ресурсов, когда, у кого, откуда и каким образом он должен приобрести, а с другой — сформировать портфель заказов, т. е. определить, кому, в каком объеме, ассортименте, по какой цене и в какие сроки он собирается реализовать свои товары и услуги.

Приступая к бизнесу, каждая торгово-посредническая организация аккумулирует у себя определенные собственные оборотные средства за счет внутренних ресурсов, и прежде всего первоначальных вложений учредителей, а также с помощью доходов и устойчивых пассивов. Но в условиях рыночного механизма существенным источником формирования оборотных средств являются кредиты банка и другие заемные оборотные средства, приобретаемые под тот или иной процент. Безусловно, определенная доля оборотных средств приходится и на кредиторскую задолженность и па прочие пассивы, а также на средства социальных фондов. Такие оборотные средства называются привлеченными.

Таким образом, к числу источников формирования оборотных средств следует относить те средства, которые обеспечивают оборот организации в целях формирования товарных запасов и осуществления всех финансово-коммерческих операций и расчетов.

По вещественному содержанию оборотные средства подразделяются на:

- • материальные — товары и прочие товарно-материальных ценности;

- • нематериальные — денежные средства, средства в отгруженных товарах и дебиторская задолженность.

Оборотные средства в активах подразделяются на:

- • нормируемые — запасы товаров и прочих материальных ценностей, материалы для хозяйственных нужд, малоценные и быстро изнашивающиеся предметы, расходы будущих отчетных периодов, средства в расчетах и т. д.;

- • ненормируемые — денежные средства, отгруженные товары, дебиторская задолженность.

При планировании посреднической деятельности используют такой относительный показатель, как норма собственных оборотных средств, характеризующий плановую потребность в оборотных средствах для выполнения любой бизнес-операции, т. е. это величина, которая выражается в днях, процентах и устанавливается по каждому элементу оборотных средств. Стоимостным выражением нормы собственных оборотных средств является норматив собственных оборотных средств, который может быть общим, т. е. определять всю плановую величину оборотных средств, и индивидуальным для каждого их планируемого элемента в отдельности.

Определение оптимального уровня норматива оборотных средств является важной экономической задачей торгово-посреднической фирмы, так как его завышение ведет к затовариванию и образованию излишних запасов товарно-материальных ценностей, а его занижение — к недостатку денежных средств и товарно-материальных ценностей, к появлению дефицитных позиций, что непременно приводит к снижению качества обслуживания клиентов.

Для оценки эффективности использования оборотных средств применяются показатели продолжительности одного оборота (В) и коэффициент оборачиваемости оборотных средств ( ):

):

где Т — объем оптовой реализации, руб.;  - среднегодовые товарные остатки, руб.;

- среднегодовые товарные остатки, руб.;  - коэффициент оборачиваемости оборотных средств.

- коэффициент оборачиваемости оборотных средств.

Продолжительность одного оборота является выражением скорости оборачиваемости и прямо влияет на эффективность коммерческой деятельности, а коэффициент оборачиваемости показывает, сколько раз за единицу времени (год, квартал, месяц) совершили оборот оборотные средства. Чем меньше длительность одного оборота, тем выше коэффициент оборачиваемости, тем эффективнее финансово-хозяйственная деятельность организации.

Подсчет и контроль за расходованием собственных оборотных средств возможны только при хорошо организованном учете совокупных затрат живого и овеществленного труда в процессе реализации бизнес-операции, т. е. учете издержек обращения, которые являются совокупными затратами, связанными с обращением товаров в процессе их транспортировки, погрузки и разгрузки, хранения, реализации и др.

Умение посредников учитывать рыночные перемены, правильно и в соответствии с установленными нормативами вести учет совокупных издержек обращения позволяет им поддерживать устойчивую конкурентоспособность в условиях быстро изменяющейся конъюнктуры на товары и услуги.

В целях планирования и учета издержек обращения, а также отчетности коммерческим организациям рекомендуется применять следующую номенклатуру статей издержек обращения:

- 1) транспортные расходы;

- 2) расходы на оплату труда;

- 3) отчисления на социальные нужды;

- 4) расходы на аренду и содержание зданий, оборудования и инвентаря;

- 5) амортизация основных средств;

- 6) расходы на ремонт основных средств;

- 7) износ санитарной и специальной одежды, столового белья, посуды, приборов, других малоценных и быстро изнашиваемых предметов;

- 8) расходы на топливо, газ, электроэнергию;

- 9) расходы на хранение, подработку, подсортировку и упаковку;

- 10) расходы на рекламу;

- 11) затраты на уплату процентов за пользование займом;

- 12) потери товаров и технологические отходы;

- 13) расходы на тару;

- 14) прочие расходы;

- 15) проценты по кредитам.

В практике предпринимательской деятельности коммерческих организаций различают дополнительные и чистые издержки обращения.

Дополнительные издержки обращения представляют собой затраты, связанные с продолжением процесса производства в сфере обращения, которые, естественно, вызывают увеличение конечной стоимости товара и его продажной цены. Это прежде всего расходы на транспортировку грузов, хранение, погрузку и выгрузку, а также другие затраты, направленные на удовлетворение запросов покупателей в требуемые сроки, в оговоренном ассортименте и в определенном месте. Эта часть расходов составляет, как правило, наибольший удельный вес в общем объеме издержек обращения.

Другая, меньшая, часть — это чистые издержки обращения. Она носит непроизводительный характер, связана со сменой форм стоимости в процессе купли-продажи, не образует при этом новой стоимости товара. Эта часть направлена на содержание аппарата посреднической фирмы, на приобретение и оформление платежных документов, выплату процентов за получаемый банковский кредит, ведение финансового планирования, учета и т. д. Не увеличивая стоимости товара, чистые издержки обращения также влияют на повышение его продажной цены.

При осуществлении бизнес-операции фирма должна иметь в наличии ресурсы на оплату труда работников, погашение материальных затрат, оплату услуг сторонних организаций и прочие расходы, связанные прежде всего с отчислениями на налоги и сборы, банковский процент, наценки поставщикам и т. д.

Значительную долю составляют затраты на подготовку и проведение многочисленных предварительных переговоров, встречу гостей, составление предварительных протоколов о совместной деятельности и многие другие организационные меры для заключения выгодного контракта. Эти рыночные издержки, направленные па подготовительные работы перед выполнением бизнес-операции, получили название трансакционных издержек.

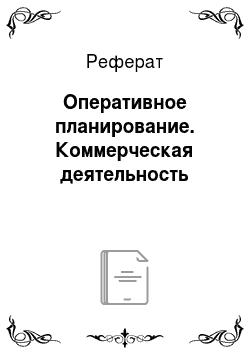

Чтобы быть уверенным в достаточности и надежности ресурсного обеспечения планируемой бизнес-операции, посреднику необходимо точно определить виды и объемы требуемых ресурсов, а также источники их получения и покрытия. Подлежат обязательной проверке и каналы получения денежных средств. Общее представление о необходимых ресурсах для проведения бизнес операции проиллюстрировано на рис. 3.9.

Рис. 3.9. Схема ресурсного обеспечения бизнес-операции:

М — материалы, приобретенные предпринимателем для выполнения бизнес-операции; Дм — сумма денег, выплаченных предпринимателем за приобретенные материалы, необходимые для выполнения бизнес-операции; Т — товар, который предприниматель продает; Дг — деньги, полученные за проданный товар; И — информационные ресурсы (отраслевые нормативы, прайс-листы, база коммерческой информации состояния рынка, надежности партнера, характеристика покупателя, конкурента и т. п.), необходимые для проведения операции; Ди — денежные средства, выплаченные предпринимателем за получение нужной информации; Ос — основные средства в виде зданий, сооружений, оборудования, транспорта и др., используемые при выполнении бизнес-операции; До — затраты на долю основных средств, необходимые дтя проведения торговой сделки; У — услуги, получаемые предпринимателем от муниципальных и федеральных властных структур, а также от других компаний в виде аутсорсинга (транспортные, аудиторские, банковские и другие услуги); Ду — денежные средства на необходимые коммерческие услуги; Дн -налоги, выплачиваемые предпринимателем в установленном порядке для пополнения государственного и местного бюджетов; Тр — трудовые ресурсы, необходимые для выполнения бизнес-операции; Др — деньги, затраченные посредником для использования трудовых ресурсов; Дк — сумма денежных средств, полученных торговым посредником из банка; Дв — сумма денег, возвращенных торговым посредником банку за использование кредита в размере, превышающем полученный кредит на величину процентов, уплаченных за его использование На представленном рисунке выделены три главных участника бизнес-операции: продавец, предприниматель, покупатели, которым последний продает товар (Т) в обмен на их деньги (Дт). При успешной организации полученных от покупателей денег должно хватить посреднику на возмещение себестоимости операции и получение намеченной прибыли. Однако эти средства поступают к нему на завершающей стадии операции, а приобретать товары, ресурсы для их последующей перепродажи ему приходится на начальной стадии.

Практика посреднической деятельности показывает, что предприниматели при заключении контракта на поставку товаров зачастую пытаются получить от покупателей деньги в форме аванса, предоплаты. Тем не менее для приобретения ресурсов до поступления выручки посреднику приходится находить первоначальный денежный капитал. Для возмещения недостающих в обороте денежных средств он вынужден, как правило, прибегать к кредиту, т. е. брать в долг определенную сумму ( ). Через определенное время эти деньги приходится возвращать, но уже в сумме, выплачиваемой банку за пользование кредитом, превышающей полученную от него на величину процентов, уплаченных за получение кредита.

). Через определенное время эти деньги приходится возвращать, но уже в сумме, выплачиваемой банку за пользование кредитом, превышающей полученную от него на величину процентов, уплаченных за получение кредита.

Суммарные затраты ( ) на осуществление бизнес-операции ориентировочно можно рассчитать по формуле.

) на осуществление бизнес-операции ориентировочно можно рассчитать по формуле.

где  - затраты на приобретение материалов;

- затраты на приобретение материалов;  - денежные средства, необходимые для оплаты труда;

- денежные средства, необходимые для оплаты труда;  - затраты на приобретение оборудования, транспортных средств;

- затраты на приобретение оборудования, транспортных средств;  - сумма необходимого кредита;

- сумма необходимого кредита;  - возврат государству установленной суммы налогов;

- возврат государству установленной суммы налогов;  - дополнительные затраты на услуги.

- дополнительные затраты на услуги.

Имеющиеся в начале деньги, предоставленный кредит и аванс, полученный от будущих покупателей товара, образуют стартовый капитал предпринимателя. К числу подвижных, непрерывно расходуемых материальных ресурсов относятся, как уже упоминалось выше, собственные оборотные средства предпринимателя. Они нужны посреднику как в начале бизнес-операции, так и на всем ее протяжении. Для приобретения необходимых товаров предприниматель вынужден выделять деньги ( ) в ходе операции. Основная формула для расчета материальных затрат имеет вид.

) в ходе операции. Основная формула для расчета материальных затрат имеет вид.

где  - величина материальных затрат в денежном выражении; М — количество закупаемых материалов;

- величина материальных затрат в денежном выражении; М — количество закупаемых материалов;  - цена единицы используемого материала.

- цена единицы используемого материала.

Так как в ходе операции нужны разные виды товаров, то определение размера денежных средств ( ) производится путем суммирования затрат на отдельные виды материальных ресурсов.

) производится путем суммирования затрат на отдельные виды материальных ресурсов.

где  - количество материальных ресурсов одного вида;

- количество материальных ресурсов одного вида;  - цены единицы отдельных видов материальных ресурсов; п — число отдельных видов материальных ресурсов.

- цены единицы отдельных видов материальных ресурсов; п — число отдельных видов материальных ресурсов.

Ни одна бизнес-операция, как правило, не проходит без использования трудовых ресурсов. Данный вид ресурсов (прежде всего сам посредник, его соисполнители и наемные работники, часто привлекаемые со стороны по трудовым соглашениям или временным контрактам) необходим с самого начала ее проведения. За них посредник оплачивает денежные средства в виде заработной платы для постоянных и временно привлекаемых сотрудников в течение всего процесса выполнения сделки.

При расчете денежных средств на оплату труда работников целесообразно разделять сотрудников на две группы: постоянно занятые на протяжении всей бизнес-операции и привлекаемые на отдельное время.

Затраты денежных средств на оплату труда каждой группы работников можно рассчитать по формуле.

где  - затраты денежных средств на оплату труда;

- затраты денежных средств на оплату труда;  - средняя почасовая оплата труда работников данной группы; N — количество работников в группе; t — время трудового участия работников в выполнении операции, ч.

- средняя почасовая оплата труда работников данной группы; N — количество работников в группе; t — время трудового участия работников в выполнении операции, ч.

Пример 3.1. В бизнес-операции общим сроком продолжительности 200 ч участвуют:

- • предприниматель с почасовой оплатой 10 000 руб/ч;

- • два штатных работника с почасовой оплатой 5000 руб/ч;

- • один штатный работник с почасовой оплатой 6000 руб/ч, но, в отличие от предпринимателя и двух штатных работников, он занят в операции наполовину меньше;

- • три наемных работника на погрузочно-разгрузочных работах со средней оплатой 8000 руб/ч в течение 50 ч работы каждый.

Общие затраты денег на оплату труда составят:

Но при начислении заработной платы фирма обязана вносить денежные средства в виде отчислений во внебюджетные фонды на социальное страхование, пенсионное обеспечение, обязательное медицинское страхование, а также в фонд занятости. Эти отчисления взимаются в установленных процентах от суммы  . В нашей схеме они выражены общими затратами

. В нашей схеме они выражены общими затратами  .

.

С учетом выплаченных налогов общие расходы фирмы, связанные с оплатой труда ( ), составят.

), составят.

где б — доля отчислений во внебюджетные фонды, которые составляют в настоящее время ориентировочно до 40% величины заработной платы.

В нашем примере посреднической фирме придется отчислить из своих средств во внебюджетные фонды: 5,8 • 0,4 = 2,32 млн руб., а общая сумма расходов по оплате труда составит 5,8 + 2,32 = = 8,12 млн руб. Материальные затраты и расходы на оплату труда вместе составляют прямые затраты фирмы. Но, кроме прямых затрат, существует и ряд косвенных расходов.

К числу ощутимых затрат при выполнении бизнес-операции относятся затраты на использование основных фондов или основных средств в виде зданий, помещений, машин, оборудования. Они не используются целиком за время проведения одной операции. Как правило, посредник приобретает в собственность только те основные средства, которые можно применять многократно в процессе торгово-посреднической деятельности, а именно служебные помещения, мебель, телефоны, компьютеры, ксерокс, факс, телекс и т. д. Это постоянно используемые ресурсы, часть стоимости которых в виде амортизации составляет затраты на проведение данной операции ( ). Если же средства нужны исключительно для одной бизнес-операции, то предприниматель прибегает к их аренде на определенное время, в течение которого они активно используются. При определении затрат на проведение операции целесообразно разделять основные средства на две группы:

). Если же средства нужны исключительно для одной бизнес-операции, то предприниматель прибегает к их аренде на определенное время, в течение которого они активно используются. При определении затрат на проведение операции целесообразно разделять основные средства на две группы:

- 1) принадлежащие предпринимателю или приобретенные им в целях постоянного использования во многих бизнес-операциях;

- 2) арендуемые на определенный срок.

Применительно к первой группе основных средств  па проведение операции в денежном выражении определяется как величина их амортизации за период их использования в данной операции. Эту часть определяют по формуле.

па проведение операции в денежном выражении определяется как величина их амортизации за период их использования в данной операции. Эту часть определяют по формуле.

где  - денежная стоимость основных средств, используемых в бизнес-операции, т. е. их первоначальная стоимость;

- денежная стоимость основных средств, используемых в бизнес-операции, т. е. их первоначальная стоимость;  - продолжительность использования основных средств в данной операции;

- продолжительность использования основных средств в данной операции;  - суммарный срок службы основных средств.

- суммарный срок службы основных средств.

Пример 3.2. Коммерческая организация для проведения бизнес-операции использует двадцатитонную фуру для перевозки грузов, стоимость которой составляет 1,0 млн руб., в течение двух месяцев при общем сроке ее службы пять лет. Тогда амортизационные затраты ( ) составят.

) составят.

Надо помнить, что затраты на проведение операции всегда меньше размера денежных средств, выделенных на приобретение основных фондов. В нашем примере посредник, покупая за 1,0 млн руб. двадцатитонный грузовик, будет его использовать не для одной операции на сумму  млн руб., а еще и во многих других случаях.

млн руб., а еще и во многих других случаях.

Применительно к арендуемым основным средствам расходы на проведение операции будут равны размеру арендной платы, которую арендатор будет выплачивать арендодателю в соответствии с заключенным договором в течение проведения бизнес-операции.

Необходимо подчеркнуть важность учета затрат, связанных с получением кредита (Дк). Как отмечалось выше, получив кредит, фирма обязана вернуть его, но уже в виде  , что превышает

, что превышает  на разницу

на разницу  . Именно она составляет затраты посредника, которые он выплачивает из собственного кармана.

. Именно она составляет затраты посредника, которые он выплачивает из собственного кармана.

Затраты предпринимателя, обусловленные получением кредита  , можно рассчитать по формуле.

, можно рассчитать по формуле.

где т — процентная месячная кредитная ставка;  - время, на которое получен кредит, мес.

- время, на которое получен кредит, мес.

Например, если предприниматель берет кредит в сумме 100 млн руб. на один месяц при месячной ставке 10%, ему придется уплатить:

т.е. за пользование кредитом в 100 млн руб. он должен возвратить общую сумму в 110 млн руб.

Затраты предпринимателя включают в себя и уплату налогов ( ). Кроме основных налогов, установленных правительством РФ, взимаются и акцизные сборы на различные акцизные товары, а также таможенные пошлины на экспортно-импортные операции.

). Кроме основных налогов, установленных правительством РФ, взимаются и акцизные сборы на различные акцизные товары, а также таможенные пошлины на экспортно-импортные операции.

При расчете суммарных затрат на бизнес-операцию принято выделять постоянные расходы, не зависящие от количества реализуемого товара, и переменные затраты, которые тем больше, чем больше объем реализации. К числу постоянных относят расходы на оплату труда штатных работников, содержание офиса, ремонт и обслуживание оборудования. Переменные затраты материальные, они включают в себя заработную плату сдельно оплачиваемых работников и другие виды расходов, направленные на выполнение бизнес-операции и получение выручки.

Величина выручки от продажи товаров ( ) представляет собой результат умножения количества проданных товаров на их цену. Определив размер полученной выручки и суммарные денежные затраты на проведение бизнес-операции, определяем валовую прибыль (

) представляет собой результат умножения количества проданных товаров на их цену. Определив размер полученной выручки и суммарные денежные затраты на проведение бизнес-операции, определяем валовую прибыль ( ) как разницу выручки и затрат, а именно

) как разницу выручки и затрат, а именно  . После получения валовой прибыли рассчитаем налог на прибыль, т. е.

. После получения валовой прибыли рассчитаем налог на прибыль, т. е.

где  - налоговая ставка в процентах от прибыли.

- налоговая ставка в процентах от прибыли.

Прибыль, остающаяся у предпринимателя после изъятия налога, окажется равной:

где  - оставшаяся прибыль,

- оставшаяся прибыль,  - валовая прибыль,

- валовая прибыль,  - налог на прибыль.

- налог на прибыль.

Отношение остаточной прибыли к суммарным издержкам — это рентабельность операции. В практике российского предпринимательства бизнес-операция считается успешной, если прибыль от ее проведения составила не менее 25−30% от стоимости суммарных затрат, т. е. Р0? 0,25−0,3.