Эффект финансового левериджа

Таким образом, коэффициент FL получает еще одну интересную интерпретацию — он показывает, во сколько раз прибыль до вычета процентов и налогов превосходит налогооблагаемую прибыль (67 —). Нижней границей коэффициента финансового рычага является единица. Чем больше относительный объем привлеченных компанией заемных средств, тем больше выплачиваемая по ним сумма процентов (), выше уровень… Читать ещё >

Эффект финансового левериджа (реферат, курсовая, диплом, контрольная)

Текущая деятельность любой компании при реализации конкретного инвестиционного проекта сопряжена не только с производственным (операционным), но также и с финансовым риском. Последний обусловливается прежде всего структурой источников ее финансовых средств и, в частности, соотношением их по признаку собственного или заемного капитала. Ситуация, когда компания для реализации конкретного инвестиционного проекта не ограничивается собственным капиталом, а привлекает средства внешних инвесторов, вполне естественная.

Привлекая заемные средства, менеджер инвестиционного проекта получает возможность контролировать более крупные потоки денежных средств и, следовательно, реализовывать более значительные инвестиционные проекты. В то же время всем заемщикам должно быть ясно, что существуют вполне определенные пределы заемного финансирования вообще и инвестиционных проектов, в частности. Эти пределы обусловливаются главным образом возрастанием издержек и рисков, связанных с привлечением заемного капитала, а также снижением в этом случае кредитоспособности компании.

Каким же должно быть при реализации конкретного инвестиционного проекта оптимальное соотношение между собственными и привлеченными долгосрочными финансовыми ресурсами и как это повлияет на прибыль компании? Ответ на этот вопрос может быть получен при помощи категории финансового левериджа, финансового рычага, сила которого определяется как раз долей заемного капитала в совокупном капитале компании.

Финансовый леверидж — потенциальная возможность влиять на чистую прибыль инвестиционного проекта (компании) путем изменения объема и структуры долгосрочных пассивов; варьированием соотношения собственных и заемных средств с целью оптимизации процентных выплат.

Вопрос о целесообразности использования заемного капитала напрямую связан с действием финансового рычага: увеличением доли заемных средств можно повысить рентабельность собственного капитала.

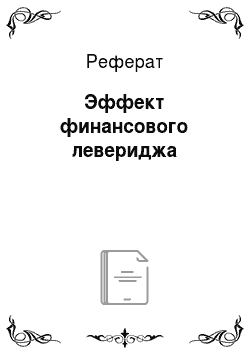

Достаточно убедительно и наглядно действие финансового рычага может быть продемонстрировано при помощи знаменитой формулы Дюпон {Dupont,) широко используемой в международном финансовом менеджменте для оценки уровня доходности собственного капитала компании {Return on equity, ROE):

где  - коэффициент рентабельности продаж;

- коэффициент рентабельности продаж;  - коэффициент оборачиваемости активов;

- коэффициент оборачиваемости активов;  {Return on assets) — коэффициент доходности активов; IL — финансовый леверидж.

{Return on assets) — коэффициент доходности активов; IL — финансовый леверидж.

Из данной формулы следует, что коэффициент доходности капитала (ROE) будет зависеть от величины финансового рычага, определяемого соотношением собственных и заемных средств компании. Очевидно, однако, что при увеличении финансового левериджа коэффициент доходности капитала повышается только в том случае, если коэффициент доходности активов (ROA) будет превышать процентную ставку по заемным средствам. Хотя это утверждение понятно и на чисто интуитивном уровне, попытаемся формализовать взаимосвязь финансового левериджа и доходности активов, ответив на вопрос, при каких условиях влияние финансового рычага на ROE оказывается положительным?

Введем для этого следующие обозначения:

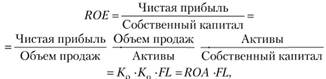

N1 — чистая прибыль; GI — прибыль до вычета процентов и налогов (балансовая прибыль — EBIT); Е — собственный капитал; D — заемный капитал; j — процентная ставка на капитал; t — ставка налога.

Тогда.

Или, принимая во внимание, что величина  представляет собой так называемую операционную (производственную) доходность, можно записать.

представляет собой так называемую операционную (производственную) доходность, можно записать.

где  - скорректированная ставка процента на капитал по сле уплаты налогов.

- скорректированная ставка процента на капитал по сле уплаты налогов.

Полученное выражение ROE является очень содержательным, так как наглядно показывает, что воздействие финансового рычага, сила которого определяется отношением D к Е, зависит от соотношения двух величин r и i.

Если коэффициент операционной доходности активов превышает скорректированную ставку процента на заемный капитал  , компания получает от инвестированного ею капитала прибыль, превышающую сумму, которую должна выплатить кредиторам. Благодаря этому создается избыток средств, распределяемый между акционерами компании, и, следовательно, повышающий коэффициент доходности капитала (ROE). Если же коэффициент операционной доходности активов меньше скорректированной ставки по заемным средствам, то компании лучше эти средства не занимать.

, компания получает от инвестированного ею капитала прибыль, превышающую сумму, которую должна выплатить кредиторам. Благодаря этому создается избыток средств, распределяемый между акционерами компании, и, следовательно, повышающий коэффициент доходности капитала (ROE). Если же коэффициент операционной доходности активов меньше скорректированной ставки по заемным средствам, то компании лучше эти средства не занимать.

Иллюстрация влияния уровня процентной ставки на доходность собственного капитала компании в условиях финансового левериджа приводится в табл. 6.14.

Таблица 6.14

Влияние процентной ставки на ROE

Показатели по инвестиционному проекту. | Инвестиционные проекты. | |||

А | B | |||

Годовая ставка процента. | Годовая ставка процента. | |||

10%. | 15%. | 10%. | 15%. | |

Сумма активов, тыс. долл. | ||||

Собственный капитал, тыс. долл. | ||||

Заемный капитал, тыс. долл. | ||||

Прибыль до выплаты процентов и налогов (GI), тыс. долл. | ||||

Коэффициент доходности активов (ROA), %. | ||||

Расходы на выплату процентов, тыс. долл. | ||||

Налогооблагаемая прибыль (G/), тыс. долл. | ||||

Налоги (t = 40%), тыс. долл. | ||||

Чистая прибыль (ЛУ), тыс. долл. | ||||

Коэффициент доходности капитала (ROE), % | 7,2. | 7,2. | 8,4. | 5,4. |

В эффекте финансового рычага можно выделить, как это следует из вышесказанного, две составляющие.

Дифференциал — разность между операционной рентабельностью активов и скорректированной (на величину ставки налогообложения прибыли) ставкой процента по заемным средствам.

Плечо финансового рычага, определяемое соотношением между заемным и собственным капиталом.

Очевидно, что между этими составляющими существует неразрывная, но в то же время противоречивая связь. При наращивании объема заемных средств, с одной стороны, возрастает плечо финансового рычага, а с другой, как правило, сокращается дифференциал, поскольку кредиторы склонны компенсировать возрастание своего финансового риска повышением цены своего «товара» — ставок по кредиту. В частности, может наступить момент, когда дифференциал станет отрицательным. В этом случае эффект финансового рычага будет приводить к весьма негативным последствиям для компании, реализующей соответствующий инвестиционный проект.

Таким образом, разумный финансовый менеджер не станет увеличивать любой ценой плечо финансового рычага, а будет регулировать его в зависимости, во-первых, от дифференциала и, во-вторых, от прогнозируемой конъюнктуры рынка.

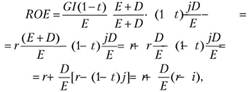

Рассмотренный выше метод оценки финансового рычага, оставаясь наиболее известным и используемым, не является в то же время единственным. Например, в американской школе финансового менеджмента широко применяется подход, предполагающий сопоставление темпов изменения чистой прибыли (ГМ) с темпами изменения прибыли до вычета процентов и налогов (TGI). В этом случае уровень финансового рычага (ГГ) может быть рассчитан по формуле.

С помощью этой формулы отвечают на вопрос, на сколько процентов изменится чистая прибыль, при изменении на один процент прибыли до вычета процентов и налогов. Обозначив  - проценты по ссудам и займам, a t — усредненную ставку налога, модифицируем данную формулу в более удобный в вычислительном плане вид.

- проценты по ссудам и займам, a t — усредненную ставку налога, модифицируем данную формулу в более удобный в вычислительном плане вид.

Таким образом, коэффициент FL получает еще одну интересную интерпретацию — он показывает, во сколько раз прибыль до вычета процентов и налогов превосходит налогооблагаемую прибыль (67 —  ). Нижней границей коэффициента финансового рычага является единица. Чем больше относительный объем привлеченных компанией заемных средств, тем больше выплачиваемая по ним сумма процентов (

). Нижней границей коэффициента финансового рычага является единица. Чем больше относительный объем привлеченных компанией заемных средств, тем больше выплачиваемая по ним сумма процентов ( ), выше уровень финансового левериджа, более вариабельна чистая прибыль, что при прочих равных условиях приводит к большей финансовой нестабильности, выражающейся в определенной непредсказуемости величины чистой прибыли. Поскольку выплата процентов, в отличие, например, от выплаты дивидендов, обязательна, то при относительно высоком уровне финансового левериджа даже незначительное снижение прибыли может иметь весьма негативные последствия по сравнению с ситуацией, когда уровень финансового левериджа невысок.

), выше уровень финансового левериджа, более вариабельна чистая прибыль, что при прочих равных условиях приводит к большей финансовой нестабильности, выражающейся в определенной непредсказуемости величины чистой прибыли. Поскольку выплата процентов, в отличие, например, от выплаты дивидендов, обязательна, то при относительно высоком уровне финансового левериджа даже незначительное снижение прибыли может иметь весьма негативные последствия по сравнению с ситуацией, когда уровень финансового левериджа невысок.

Производственно-финансовый леверидж

Рассмотренные производственный и финансовый рычаги могут быть обобщены категорией производственно-финансового левериджа, который описывает взаимосвязь выручки, расходов производственного и финансового характера и чистой прибыли.

Напоминаем, что показатель операционного рычага измеряет процентное изменение прибыли до выплаты процентов и налогов относительно каждого процентного изменения объема продаж. А показатель финансового рычага измеряет процентное изменение чистой прибыли относительно каждого процентного изменения прибыли до выплаты процентов и налогов. Так как оба эти показателя связаны с процентными изменениями прибыли до выплаты процентов и налогов, то можем объединить их с целью измерения общего левериджа.

Показатель общего левериджа (TL) представляет собой отношение процентного изменения чистой прибыли к единице процентного изменения объема продаж.

Если умножить и разделить правую часть данного уравнения на процентное изменение прибыли до выплаты процентов и налогов (TG1), то тогда сможем выразить показатель общего левериджа через показатели операционного (OL) и финансового (FL) рычагов.

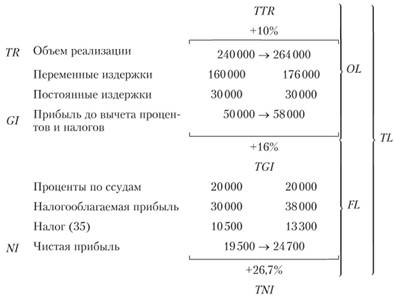

Взаимосвязь показателей операционного и финансового рычагов для некоторой условной компании, долл., дана ниже:

Экономическая интерпретация показателей левериджа, рассчитанных выше, такова: при сложившихся в компании структуре источников средств и условий производственно-финансовой деятельности:

- • увеличение объема производства на 10% приведет к увеличению прибыли до вычета процентов и налогов на 16%;

- • увеличение прибыли до вычета процентов и налогов на 16% приведет к увеличению чистой прибыли на 26,7%;

- • увеличение объема производства на 10% приведет к увеличению чистой прибыли компании на 26,7%.

Практические действия по управлению уровнем левериджа не поддаются жесткой формализации и зависят от значительного числа факторов: стабильности продаж, степени насыщенности рынка соответствующей продукцией, наличия резервного заемного капитала, темпов развития компании, текущей структуры активов и пассивов, налоговой политики государства в отношении инвестиционной деятельности, текущей и перспективной ситуацией на фондовых рынках и т. д.