Иные банковские документы МТП (URBP0 и URF)

И этот документ формального предшественника тоже (как и URBPO) не имеет (и нет, следовательно, надобности уточнять URF 800 — достаточно сказать просто URF); но и с точки зрения содержательной в нем ничего особенно сверхнового также нет. Это видно уже из введения к URF, где, в частности, сказано, что " …форфейтинг традиционно определялся как безоборотное диспонтирование дебиторской задолженности… Читать ещё >

Иные банковские документы МТП (URBP0 и URF) (реферат, курсовая, диплом, контрольная)

а) Унифицированные правила для банковских платежных обязательств (Uniform Rules for Bank Payment Obligations), принятые Исполнительным комитетом МТП в конце 2012 г. и вступившие в силу с 1 июля 2013 г. (публикация МТП № 750) [URBPO/ ВРО])[1]. Предшественника этот документ не имеет — недаром в н. (а) ст. 2 про него сказано: «Это — версия № 1 URBPO». В литературе это обстоятельство отмечается едва ли не как абсолютная новизна инструмента. «Банковские платежные обязательства (ВРО) — это новый инструмент для финансирования международной торговли. Его место — где-то между платежами с открытых банковских счетов и аккредитивами. … — МТП поставила перед собой амбициозную цель — предложить торговым партнерам инновационный способ обеспечения и финансирования их торговых операций за счет обслуживающих их банков. Новый документ под названием URBPO … позволит импортерам и экспортерам привлекать наиболее предпочтительных банковских партнеров к участию в их торговых сделках, получая при этом возможность более гибкого регулирования своих торговых рисков и пользования финансовыми услугами»[2]. Подобный результат достигается за счет двух главных составляющих — (а) финансово-юридической и (b) технике-инновационной.

" Банковское платежное обязательство… представляет собой безотзывное обязательство обязывающегося банка [им будет банк, обслуживающий импортера (Buyer's Bank), либо третий — посторонний как импортеру, так и экспортеру — банк (обобщающий термин — Obligor Bank)].. заплатить банку-получателю [банку, обслуживающему экспортера (Recipient Bank)].. сумму в соответствии с условиями обязательства, если представленные в межбанковскую систему для сопоставления данные по торговой транзакции соответствуют ранее установленным банками базовым условиям (установленному базису) или выявленные, но результатам сопоставления несоответствия акцептованы обязывающимся банком"[3].

Из этого определения (основанного на абз. 2 ст. 3 URBPO) прекрасно видна финансово-юридическая сторона ВРО, нам, между прочим, уже знакомая. Вспомним документ МТП URR 725 — правила межбанковского рамбурсирования по документарным аккредитивам — в чем там была «соль»? В том, чтобы подкрепить аккредитивное обязательство банка-эмитента с помощью обязательства не перед бенефициаром (лицом, посторонним банковской системе), а перед исполняющим банком. Здесь все то же самое: вместо того, чтобы финансировать покупателя (импортера) напрямую[4], банк, его обслуживающий, обязывается предоставить необходимое финансирование банку, обслуживающему продавца (экспортера). Так что в части финансово-юридической новизны вообще-то нет. Специалисты прекрасно знают, что ситуация, при которой деньги из банковской системы лишний раз не выбывают, будет всегда, по определению, заведомо предпочтительнее ситуации, предполагающей обратное[5]. Знают и давно используют это обстоятельство различными способами, наиболее известными из которых до середины XX в. были переучет векселей и чеки со специальным кроссированием, затем ими стали межбанковское кредитование по корреспондентским счетам, расчетные чеки, потом — расчеты с использованием кредитных карт, субфакторинговые операции и, наконец, межбанковское рамбурсирование.

Что же касается технико-инновационной составляющей, то она действительно является новой — лишь немного более «старшей», чем ВРО. Она имеет вполне материальное внешнее выражение — специальную межбанковскую электронную систему загрузки, извлечения и обработки в виде автоматического сопоставления данных по торговым операциям — «Trade Services Utility» (TSU), разработанную на платформе SWIFT. Здесь вся «соль» — в слове " автоматический". Вспомним, что главной проблемой аккредитивной практики является проверка документов (бумажных ли или же электронных), представляемых бенефициаром исполняющему байку, на предмет их соответствия условиям аккредитива. ВРО не предполагают представления и пересылки из банка в банк документов, т. е. устраняют риск субъективизма и ошибок банковских сотрудников в оценке представленных по аккредитиву документов. Кроме того, грамотное применение TSU (как и всякой электронной системы) позволяет банкам всего мира «жить» по одному времени (по UTC — по Гринвичу) и работать по сути круглосуточно, экономя при этом человеческие ресурсы, время и … бумагу.

Применение ВРО должно иметь своей предпосылкой " закачку" в систему TSU определенных сведений или данных (в том числе о требуемых покупателю документах, против которых он был бы готов произвести платеж) в формате XML и определенным образом структурированных (стандарт ISO 20 022) о внешнеторговой сделке. Эти первоначальные данные «заливаются» в систему банком, обслуживающим импортера, действующим по просьбе этого последнего (своего клиента). В терминологии URBPO такие данные называются Базой (Baseline). Данные, составившие Базу, могут быть (без особой их передачи) извлечены из системы как банком, обслуживающим экспортера, так и любым другим банком, желающим проработать вопрос о финансировании внешнеторговой сделки и имеющим доступ к системе TSU (Involved Bank).

Банк, обслуживающий экспортера, по запросу последнего извлекает из системы Baseline и предоставляет их своему клиенту[6]. Экспортер, ориентируясь на содержание Базы, производит и оформляет отгрузку, представляя обслуживающему банку документы о таковой. Банк экспортера извлекает из этих документов необходимые данные, приводит их в машиночитаемый вид и загружает в систему, приурочивая их к определенной сделке — получается Набор данных (Data Set). Data Set и Baseline по одной и той же сделке сравниваются (сопоставляются) системой.

Если по результатам сравнения Data Set соответствует Baseline (Data Match), то просто Baseline превращается в Established Baseline (Утвержденную Базу)[7], а всем вовлеченным в операцию банкам система рассылает отчет, сигнализирующий: банку-эмитенту ВРО можно и нужно платить, т. е. кредитовать банк экспортера в соответствии с условиями ВРО (п. ©, подп, (i) п. (е) ст. 10)[8]. Несоответствие (букв. — «рассогласование») Data Set и Baseline (ситуация Data Mismatch) свидетельствует о том, что отгрузка товара была оформлена не в соответствии с требованиями внешнеторговой сделки, а значит, вопрос об оплате такой отгрузки подлежит, как минимум, дополнительному выяснению. Подпункты (ii) и (iii) п. (е) ст. 10 URBPO (см.) разбирают два случая, когда вопрос о платеже должен быть решен положительно, несмотря на ситуацию Data Mismatch.

При всем своем практическом значении URBPO[9] представляют собой совсем небольшой документ, состоящий всего лишь из 17 статей. Ключевыми из них являются самые обширные — ст. 3 и 10 (содержащие (среди прочих) общее определение ВРО и характеристику его юридического содержания — обязанности банка по ВРО), ст. 4 (определения, относящиеся к системе межбанковских сообщений — самим сообщениям, их видам, обмену ими) и 11 (о возможных изменениях в содержании ВРО, условиях и технике их внесения). Для нас — юристов — небезынтересны также ст. 6 (о независимости ВРО от финансируемых с их помощью внешнеторговых контрактов[10]), 7 (устанавливающей принцип, согласно которому «…вовлеченный Банк имеет дело с данными, а не с товарами, услугами или иными актами предоставления, которые могут характеризоваться этими данными»[11]) и п. (а) ст. 16 (о подчинении ВРО по умолчанию закону государства банка-должника). Остальное — дело техники.

b) Унифицированные правила по форфейтингу с типовыми соглашениями (Uniform Rules for Forfaiting including Model Agreements), принятые Банковской комиссией МТП совместно с Международной ассоциацией форфейтинга (International Forfaiting Association (IFA)[12]) 15 ноября 2012 г. и вступившие в силу с 1 января 2013 г. (публикация МТП № 800) [URF 8001)[13].

И этот документ формального предшественника тоже (как и URBPO) не имеет (и нет, следовательно, надобности уточнять URF 800 — достаточно сказать просто URF); но и с точки зрения содержательной в нем ничего особенно сверхнового также нет. Это видно уже из введения к URF, где, в частности, сказано, что " …форфейтинг традиционно определялся как безоборотное диспонтирование дебиторской задолженности, возникшей из торговых операций", что «…упрощая передачу платежных требований, форфейтинг превращается в нечто большее, чем простое средство получения оплаты товаров или услуг: он может быть использован для предоставления финансирования [и] играет решающую роль в обеспечении финансирования экспортеров и импортеров…» . Всякий, кто знаком с содержанием гл. 43 российского ГК, без труда укажет на понятие, родовое по отношению к форфейтингу — таковым является финансирование под уступку денежных требований, в нашей гражданско-правовой литературе почти повсеместно отождествляемое с факторингом. Интересно, что такого тождества не наблюдается в самом Кодексе, которому термин «факторинг» вовсе неизвестен, и тем не менее отождествление это небезосновательно — вспомним хотя бы рассмотренную в п. (а)§ 5 гл. 11 Лекций Конвенцию УНИДРУА от 28 мая 1988 г. о международном факторинге, в свое время выступившую образцом для норм нашего ГК.

Тем не менее, в сфере практической деятельности и в публикациях занимающихся ею лиц факторинг и форфейтинг принято представлять как две хотя и сходные, но все-таки отличающиеся организационно-правовые формы финансирования торговых сделок. Взгляд этот базируется, по всей видимости, на документе, который является конкурентом Конвенции УНИДРУА — на Конвенции ЮНСИТРАЛ от 12 декабря 2001 г. об уступке дебиторской задолженности в международной торговле. Как я уже говорил (в п. (b)§ 5 гл. 11 Лекций), в отличие от Конвенции УНИДРУА, которая считает все случаи банковского финансирования иод «дебиторку» факторингом, Конвенция ЮНСИТРАЛ позволяет все случаи такого финансирования разделить, как минимум, на два типа — факторинг и обсуждаемый здесь форфейтинг. Банкиры и финансисты считают факторинг кредитно-комиссионной операцией, а форфейтинг — частным случаем купли-продажи.

Считается, что при факторинге банк (финансовый агент, фактор) выдает своему клиенту кредит, приобретая денежные требования лишь в качестве средства обеспечения его возврата. С возвратом кредита банк возвращает и обеспечивающие его требования — совершает их обратную уступку[14]. Только в том случае, когда клиент не возвращает полученного кредита, банк вправе обратить взыскание на обеспечение. Что же касается форфейтинга, то в нем банк просто покупает денежное требование, подобно тому, как покупаются любые другие активы, т. е. раз и навсегда. Точно так же и продавец получает деньги — не в качестве кредита, а в качестве покупной цены проданной вещи. Ни о каком возврате денег и, соответственно, ни о какой обратной уступке при форфейтинге речи быть не может. Как говорят коротко (и неправильно), факторинг — это финансирование под «дебиторку» с правом оборота (или регресса) на клиента, а форфейтинг — точно такое же финансирование, по без права оборота (регресса)[15]. Механизмы действительно разные (и только второй из них регламентируется URF), но (как уже говорилось) ни Конвенция УНИДРУА, ни Конвенция ЮПСИТРАЛ, ни, наконец, гл. 43 нашего ГК разницы в регулировании операций того и другого типа не находят. Другое дело, что ни Конвенция ЮНСИТРАЛ, ни Кодекс не предлагают общего их наименования, а Конвенция УНИДРУА все называет факторингом (не оставляя места термину «форфейтинг»).

URF регламентируют лишь такие операции финансирования под уступку денежных требований, которые совершаются по механизму окончательной и безвозвратной купли-продажи. Это видно, в частности, из определения сделки форфейтинга, содержащейся в абз. 9 ст. 2 URF: " …операция форфейтинга означает продажу продавцом и приобретение покупателем требования о платеже на условиях настоящих правил, но без права регресса [к продавцу]". Почему МТП для регламентации выбрала именно этот участок? Потому что он является наиболее проблемным именно в юридическом отношении: правило о принципиальном отсутствии у покупателя (банка-форфейтера) возможности «впарить» продавцу обратно негодные в юридическом отношении требования порождает вопрос о системе исключений из него, т. е. о том, когда же финансирующий банк все-таки мог бы повернуть (казалось бы безвозвратную) сделку купли-продажи требований вспять. Очевидно, эти ситуации должны иметь известное сходство с теми, в которых от переданных ему продавцом классических товаров мог бы отказаться обычный покупатель, в первую очередь — при существенном их несоответствии требованиям по качеству. Значит, нужно определить, в чем будут состоять такие несоответствия при форфейтинге.

Именно это и есть основной вопрос URF; есть и несколько других (об одном я тоже расскажу), но это самый главный.

Для этих целей URF различают два типа ситуаций — форфейтинг на первичном и на вторичным рынке. Первичный рынок (primary market) — это «…рынок, где форфейтер приобрел требование платежа от первичного продавца (initial seller)», под которым понимается всякий, кто совершает первую продажу права форфейтеру (абз. 10−12, 22 ст. 2). Соответственно, вторичный рынок (secondary market) — «…означает рынок, где требование платежа приобретается покупателем от первичного форфейтера (primary forfeiter) или иного продавца (seller) [например, вторичного форфейтера, цессионария по общегражданской цессии, индоссанта и др.]» (абз. 39 ст. 2)[16]. Два рынка получается — рынок финансирования (кредитования) и рефинансирования (перекредитования). Хотя (по заверениям, содержащимся во введении) «…URF охватывают оба рынка… регулируя как первоначальную продажу требования на первичном рынке, так и вторичную его продажу», в действительности это не совсем верно. Из тех 14 статей, которые составляют URF[17], нормы, общие для обоих типов рынков, содержатся в ст. 1−4, 11, 12, 13 (п. (a), (b), (e), (f)) и ст. 14, т. е. составляют не более половины общего объема документа. Вторая же половина — это нормы особенные (специальные), касающиеся операций либо только на первичном (ст. 5−7, ст. 13, п. (b)), либо только на вторичном (ст. 8−10, ст. 13 п. © и (d)) рынке форфейтинга[18].

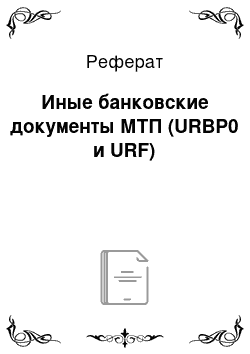

В чем же состоит разница в условиях ответственности продавца денежных требований на первичном и вторичном рынках? Она определяется положениями ст. 13 — второй (после ст. 2 со списком дефиниций) по объему и ключевой по важности статьи URF. Статья эта разбита на шесть пунктов (от (а) до (f)), расположенных по классическому порядку «от общего — к частному». Именно: п. (а) перечисляет те обстоятельства, за которые отвечает всякий участник (т.е. не только продавец, но и покупатель) любого форфейтинга — хоть первичного, хоть вторичного; п. (b) добавляет к ним обстоятельства, за которые также отвечает продавец на первичном рынке форфейтинга (initial seller); п. (с) — обстоятельства, за которые также отвечает продавец на вторичном рынке форфейтинга, если он является первичным форфейтером (primary forfeiter); п. (d) — обстоятельства, за которые также отвечает продавец на вторичном рынке форфейтинга, если он не является первичным форфейтером (other seller). Лучше всего показать сходства и различия между этими обстоятельствами в таблице (см. на предыдущей странице).

Осталось добавить лишь, что п. (е) ст. 13 URF подчеркивает диспозитивный характер всех изложенных выше правил, а п. (f) позволяет продавцу при любом форфейтинге принять на себя ответственность не только перед своим непосредственным контрагентом, по и перед любыми его правопреемниками, т. е. возложить на себя такую ответственность, которая в субъектном составе управомоченных лиц весьма напоминает ту, что несут вексельные и чековые индоссанты.

Различия между первичным и вторичным форфейтингом проявляют себя не только в обстоятельствах — основаниях для ответственности за «ненадлежащее качество» переданных требований, по также и в правовых методах их организации и работы. Как первичный, так и вторичный форфейтинг начинаются с договоров между продавцом требования и форфейтером (ср. п. (а) ст. 5 с п. (а) ст. 8), но договоров с точки зрения техники их заключения и их юридической роли весьма различных. Если для целей первичного рынка п. (b) ст. 5 просто перечисляет существенные условия, которые он рекомендует сторонам включить в договор, то п. (b) ст. 8 почему-то начинает «плясать» от некой торговой даты (Trade Date) в течение не более чем двух рабочих дней от наступления которой продавец — если только он заинтересован в получении финансирования на условиях форфейтинга — должен направить покупателю подписанное форфейтинговое подтверждение (forfaiting confirmation) — предложение к продаже определенных требований па определенных условиях. Судя по определению понятия Trade Date, содержащемуся в ст. 2 URF, таковой «…для целей вторичного рынка форфейтинговых сделок считается дата, о которой продавец и покупатель условились как о времени совершения сделок вторичных продаж». Судя по п. (d) — (g) ст. 8, такие сделки совершаются путем обмена письмами — форфейтинговыми подтверждениями (forfaiting confirmations). Стало быть, если форфейтинг на первичном рынке рассматривается как сделка разовая (один договор — одно требование), то форфейтинг на рынке вторичном предполагается имеющим соглашение о собственной организации — генеральный договор об условиях осуществления форфейтинговых операций в будущем. Одним из этих условий является условие о торговой дате (Trade Date) — о том, что периодически (скажем, раз в месяц) тот, кто, работая па первичном рынке в качестве форфейтера, «сколотил» себе определенный портфель денежных требований, вправе попытать счастья и попробовать перекредитоваться иод него у контрагента, занимающегося форфейтингом на рынке вторичном[19].

Существуют еще небольшие отличия в стандартах изучения документов первичным и вторичным форфейтерами (ср. п. (d) ст. 7 с п. (d) и (f) ст. 10), а также право продавца на вторичном рынке ограничить покупателя во времени изучения представленных ему документов — правда, назначенный для такого изучения срок не может быть короче пяти банковских дней (п. (е) ст. 10 URF). В этом случае покупатель, не сообщивший продавцу о какомлибо своем определенном решении по документам, утрачивает право в последующим апеллировать к недостаткам документов (п. (g) ст. 10). Есть и еще различия, но совсем уже технические, останавливаться на которых нет надобности.

- [1] См. отд. изд.: Унифицированные правила для банковских платежных обязательств: публикация ICC № 750Е = Uniform Rules for Bank Payment Obligations: ICC Publication № 750. M., 2013. В базах данных по законодательству и в Сети текста URBPO (даже английского!) я не нашел. См. также: Hennah D.J. ICC Guide to the Uniform Rules for Bank Payment Obligations: ICC Publication № 751. Paris, 2013; подборка материалов семинаров и вебинаров различных специалистов на сайте: URL: slideshare.net/andre_casterman/bank-payment-obligation, а также ссылки на иные сетевые ресурсы, сделанные далее.

- [2] См.: URBPO — ICC Uniform Rules for Bank Payment Obligations — ICC Publication № 750 // URL: letterofcredit.biz/URBPO750_ICC_Uniform_Rules_for_Bank_Payment_Obligations.html.

- [3] Шакирова Э. Банковское платежное обязательство (ВРО): новый инструмент торгового финансирования // URL: tfpro.ru/tfpro/index.php/columns/102-factoring-torgovlie-otnosheniya/2370-bpo.

- [4] Предоставляя ли ему кредит или оплачивая его долг экспортеру за свой счет и на свой риск, приобретая ли у экспортера тратты на покупателя (импортера) — это уже неважно.

- [5] Межбанковское кредитование — оно всегда более дешевое, чем кредитование того, кто находится за рамками банковской системы; затем — будучи звеньями единой (банковской) системы — банки всегда имеют возможность друг с другом «разобраться» : отношения с себе подобным всегда дают куда больше способов утрясти взаимные претензии, чем отношения с «чужаками». Затем, средний банк всегда более платежеспособен, чем средний импортер (соответственно, риск того, что банк, выдавший кредит непосредственно импортеру, окажется среди прочих конкурсных кредиторов последнего, куда выше, чем риск того, что в подобном положении окажется банк-кредитор другого банка); и, наконец, межбанковские отношения всегда останутся юридически абсолютно независимыми от всех перипетий внешнеторгового контракта.

- [6] Экспортер, конечно, точно знает о том, какими эти данные должны быть, ибо этот вопрос он «утрясает» со своим контрагентом (импортером) еще при заключении контракта. Но одно дело — «должны быть» и совсем другое — какие они на самом деле есть — что даст «залить» в систему импортер. Словом, уточнить никогда не помешает.

- [7] Она «…помечается в Отчете… как имеющая ноль несоответствий и ей присваивается статус утвержденной» («…Baseline Match Report… indicating zero mismatches with the status 'established'»).

- [8] «Представление данных в систему TSU и их автоматическое сопоставление возможны благодаря международному стандарту финансовых сообщений ISO 20 022, положенному в основу TSU. Все торговые данные направляются в TSU в структурированном виде согласно стандарту ISO 20 022. Предусмотрено четыре типа наборов данных: коммерческие, транспортные, страховые и сертификационные данные, извлекаемые из соответствующих типов торговых документов. …Банковское платежное обязательство исключает возможность представления банком продавца или уполномоченным представляющим банком… [самих] бумажных или электронных документов» (Шакирова Э. Указ, статья).

- [9] Хотя система обработки данных TSU была создана за несколько лет до выхода в свет ICC Publication № 750 она оказалась настолько удобной для целей обслуживания именно банковских платежных обязательств, что теперь даже называется системой TSU-BPO.

- [10] С юридической точки зрения статья эта достойна того, чтобы быть здесь полностью процитированной: «(а) ВРО самостоятельно и независимо от продажи или другого договора, на котором оно может быть основано. Принятие банком на себя ВРО никоим образом не связано с таким договором или обязательствами из него, несмотря на любую ссылку на таковые, хотя бы и включенную в Утвержденную Базу. Следовательно, в связи с обязательством Банкадолжника не могут быть предъявлены требования или возражения, вытекающие из его отношений с любым другим Вовлеченным Банком или покупателем. — (b) Банк-получатель не может ни в каком случае ссылаться на договорные отношения, существующие между покупателем и Банком-должником. — © Исполнение обязательств Банка-должника по ВРО не зависит от получения им средств от любой другой стороны» .

- [11] Это, конечно, перефразировка так называемого документарного начала, согласно которому «…банки имеют дело с документами, а не с товарами, услугами или работами, к которым могут иметь отношение документы» (ст. 5 UCP 600). Теперь, значит, далее не с документами, а с данными.

- [12] Официальный сайт — URL: forfaiters.org/.

- [13] См. отд. изд.: Uniform Rules for Forfaiting including Model Agreements: ICC Publication № 800. Paris, 2013. В Сети: URL: ftp://78.153.200.242/JP/800ri%20ebook.pdf (англ.).

- [14] Существует даже взгляд, согласно которому и обратной уступки не нужно, поскольку при факторинге требования вовсе не уступаются банку — он получает лишь возможность их осуществления (право взыскания) от собственного имени, но за счет клиента (кредитора).

- [15] Выделяются и другие отличия, но они либо не вполне ясны, либо ошибочны. Так, утверждается, что факторинг — операция по сути своей внутренняя, а форфейтинг — международная, что явно неверно; затем, отмечается, что предметом факторинга является весь портфель клиентских требований, а форфейтинга — отдельные притязания, что тоже не соответствует действительности; наконец, «отличия», в соответствии с которыми факторинговые операция краткосрочны и совершаются на не особенно большие суммы, а форфейтинговые — наоборот, долгосрочны и крупны, носят либо чисто технический характер, либо вовсе не являются отличиями.

- [16] Во введении к Публикации МТП № 800 упоминается о том, что «…набор правил для вторичного рынка под названием принципов IFA уже был подготовлен и введен в силу в 2004 г., а для первичного — в 2008». К сожалению, даже на сайте IFA нам этих документов разыскать не удалось.

- [17] Кроме 14 статей к документу имеются еще и четыре приложения, особый статус которых подчеркнут, опять-таки, во введении к документу: «…Типовые соглашения [составляющие приложения] приводятся для оказания помощи сторонам в использовании Правил… не являются частью Правил и поэтому не являются обязательными для применения [даже тогда, когда обязательно применение самих Правил — см. об этом их ст. 1], на них не должно опираться без предварительного, тщательного приспособления их к требованиям конкретной сделки и правовой системы, регулирующей их» .

- [18] Впрочем, справедливости ради надо сказать, что ст. 9 (об условиях форфейтинговых операций на вторичном рынке) по сути представляет собой ст. 6, трактующую об условиях операций на рынке первичном, лишь измененную mutatis mutandis применительно к особенностям вторичного рынка: там, где ст. 6 говорит о forfaiting agreement, ст. 9 употребляет выражение forfaiting confirmation (см. ниже). Аналогично обстоит дело и с большинством положений ст. 7 и 10: п. (а) — (g) ст. 7 полностью соответствуют п. (а) — (d), (f), (h), (i) ст. 10 с той только разницей, что в ст. 7 продавец назван инициирующим (the initial seller), а в ст. 10 — просто продавцом (the seller), а покупатель (the buyer по ст. 10) в ст. 7 назван первичным форфейтером (the primary forfeiter).

- [19] Именно так испокон веков работали классические коммерческие банки краткосрочного кредитования — сперва учитывали (покупали) векселя у своих клиентов, а затем представляли сформированные таким образом вексельные портфели к переучету в центральном (государственном) банке.