Первичный учет материалов

Следующие графы заполняются ежемесячно. В них отражается выполненный объем работ (по данным журнала учета выполненных работ по форме КС-6) и нормативный расход материалов (произведение данного объема па норму расхода). Далее строки с однородными материалами суммируются и переносятся во второй раздел формы, в графу «расход по производственным нормам». Рядом показывается фактический расход каждого… Читать ещё >

Первичный учет материалов (реферат, курсовая, диплом, контрольная)

Целью учета материалов и конструкций при строительстве является контроль сохранности и использования материальных ресурсов, оптимизация запасов, выявление и реализация излишков, документальное отражение хозяйственных операций. Первичный учет материалов производится материально ответственными лицами в местах получения, хранения и использования материалов.

Согласно ТК РФ материальная ответственность в полном объеме возлагается на материально ответственных лиц, а также на работников, причинивших ущерб умышленно, в состоянии опьянения, в результате административного проступка или преступления. В остальных случаях работник может отвечать за нанесенный им ущерб только в пределах своего среднего месячного заработка.

Материально ответственное лицо заключает с администрацией строительной организации договор о полной материальной ответственности, как правило, по типовой форме[1]. Перечень таких лиц ограничен. Так, ими могут быть руководители строительных участков и иных подразделений, производители работ, мастера, руководители складов, кладовщики, экспедиторы по перевозке. Для улучшения сохранности материальных ценностей должны быть оборудованы склады, кладовые, охраняемые площадки, участки централизованного раскроя материалов и др. Должна быть внедрена автоматизированная система учета и документооборота.

При бригадной организации труда может быть заключен договор о коллективной (бригадной) материальной ответственности за причинение ущерба. Договор подписывают работодатель и все члены бригады. Степень вины каждого члена бригады в случае ущерба определяется соглашением или судом.

Ранее в строительных организациях повсеместно использовались унифицированные формы для подробного учета строительных материалов. К ним относились материальный отчет М-19, отчет о расходовании материалов в сравнении с производственными нормами М-29 и др. В настоящее время эти формы применяются в добровольном порядке, а процедуры внутренней поставки и учета оставлены на усмотрение руководства строительных организаций. В некоторых организациях документооборот, но учету материалов сведен к минимуму, а анализ производственно-хозяйственной деятельности предприятия проводится только по финансовым показателям. Эго может привести к снижению эффективности использования ресурсов и повышению себестоимости строительства. Поэтому следует рекомендовать организовать первичный учет материалов по формам, имеющим многолетний стаж применения в строительных организациях.

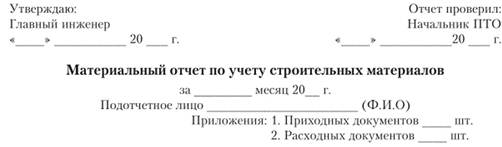

Форма материального отчета приведена в табл. 33.2. Графа «Поступило» может иметь подграфы «со склада», «от поставщика» и др. Графа «Израсходовано» может содержать подграфы «основное производство», «накладные расходы», «исправление брака», «недостачи и потери» и др.

Таблица 33.2

Номенклатурный номер | Наименование материала. | Единица измерения. | Цена за единицу. | Сальдо на начало месяца. | І Іоступило. | Израсходо вано. | Остаток на конец месяца. | ||||

количество. | сумма. | количество. | сумма. | количество. | сумма. | количество. | сумма. | ||||

Как правило, материальный отчет ведется отдельно по каждому объекту. При ведении отчета подотчетное лицо (обычно мастер участка, прораб) на основании инвентаризации определяет фактические остатки материалов на начало месяца (сальдо) и заносит в таблицу. В конце месяца (т.е. в начале следующего) опять проверяют фактические остатки материалов. Они по каждому материалу должны удовлетворять равенству.

(33.1).

где Qнач — остаток материала на начало месяца; ?Qприх — сумма поступлений материала в течение месяца; ?Qpacx — суммарный расход материала в течение месяца; Qкон — остаток материала на конец месяца.

При поступлении материалов на объект (приобъектный склад) соответствующие графы заполняются на основании накладных, лимитно-заборных карт, заявок и других документов. Расход материалов может определяться непосредственными замерами (без документов), если руководитель работ является материально ответственным лицом.

Если равенство (33.1) не удовлетворяется, отрицательную разницу (фактические остатки меньше расчетных) относят на потери, положительную разницу — на экономию при производстве работ. Фактические остатки недорогих материалов (песок, щебень, гравий) обычно определяют приблизительно, дорогих материалов (сантехника, плитка) — поштучно.

Материальный отчет, поступивший в бухгалтерию, является основанием для списания материалов по различным статьям: на производство, убытки и т. д. Однако предварительно необходимо определить, является ли расход материала обоснованным. Для этого используется расчет, проводимый по форме М-29 (табл. 33.3) в сопоставлении с производственными нормами расхода. Как правило, в качестве таких норм применяют сметные нормы, используемые в расценках (см. гл. 20 учебника).

Таблица 33.3[2]

Строительная организация____.

Начальник строительного участка Утверждаю:

(производитель работ) Руководитель организации.

" ___ " __________ 20 ___ г. «____ «__________ 20 ___ г.

Отчет о расходе основных материалов в строительстве в сопоставлении с расходом, определенным по производственным нормам

по____________________________________________ (наименование объекта) Работы начаты__________________________________________________ 20___ г.

Работы окончены или открыт новый отчет__________________________ 20___ г.

I. Нормативная потребность в материалах н объемы выполненных работ.

Наименование видов работ, конструктивных элементов и материалов. | Код вида работ, эле мента, мате риала. | Еди ница изме рения. | Обо снова ние норм рас хода мате риалов. | Норма расхода материалов на единицу измерения работ (элементов). | Объем работ и нормативная потребность в материалах. | В том числе объем выполненных работ на начало года. | Объем выполненных работ и нормативный расход материалов по месяцам. | ||

ян варь. | фев раль. | март. | |||||||

10… | |||||||||

II. Сопоставление фактического расхода основных материалов с расходом, определенным, но производственным нормам.

Наименование материалов, конструкций и изделий. | Еди; ница изме; рения. | месяц. | месяц. | ||||||

расход. | экоиомия (-), перерасход (+) против норм. | списать на себестоимость. | расход. | экономия (-), перерасход (+) против норм. | списать на себестоимость. | ||||

по производствен — ным нормам. | факти- ческий. | по производственII ым нормам. | фак; ти; чес; кий. | ||||||

10… | |||||||||

При составлении отчета в первый раздел записываются виды строительно-монтажных работ и конструктивных элементов, единицы измерения этих работ, а также ссылки на номера расценок или производственных норм. Удельные нормы расхода материалов на единицу работ указываются в следующей графе.

В графе «Объем работ…» в строках конструктивных элементов или видов работ показывается проектный объем работ в натуральных измерителях, а в строках материалов — произведение нормы расхода на объем работ. Если стройка ведется не первый год, по фактически выполненным объемам заполняется также графа «В том числе… на начало года» .

Следующие графы заполняются ежемесячно. В них отражается выполненный объем работ (по данным журнала учета выполненных работ по форме КС-6) и нормативный расход материалов (произведение данного объема па норму расхода). Далее строки с однородными материалами суммируются и переносятся во второй раздел формы, в графу «расход по производственным нормам». Рядом показывается фактический расход каждого материала за месяц на основании отчета по форме М-19 или первичных расходных документов.

Таким образом, в таблице сопоставляются фактический и нормативный расход материалов. Их разность определяет экономию (со знаком «минус») или перерасход (со знаком «плюс»). При перерасходе материалов производитель работ представляет объяснение его причин.

Отчет проверяется производственно-техническим отделом и бухгалтерией стройки. Руководитель организации разрешает списать на себестоимость работ фактический расход, если он меньше нормативного или если перерасход технически обоснован. Если перерасход вызван бесхозяйственностью исполнителей работ, принимается решение о взыскании недостачи с виновных лиц. Несмотря на то что формы М-19 и М-29 уже более 20 лет не входят в перечень унифицированных, они весьма популярны в ряде строительных организаций. И по сей день они могут помочь руководителю, старающемуся навести порядок в деле расходования строительных материалов.

При заполнении отчета с помощью компьютерных сметных программ форма часто заполняется только на один месяц из-за недостаточной ширины принтера.