Кредитование подрядных организаций

Ставка краткосрочного кредита обычно выше, чем долгосрочного, и составляет в среднем 9% годовых. Об экономическом эффекте при краткосрочном кредитовании обычно речь не идет — это вынужденная мера, обеспечивающая непрерывность строительного производства в условиях нехватки собственных оборотных средств. Можно говорить лишь об относительной выгоде кредита по сравнению со штрафными санкциями… Читать ещё >

Кредитование подрядных организаций (реферат, курсовая, диплом, контрольная)

В строительстве принято раздельно рассматривать долгосрочное и краткосрочное кредитование, различающееся по целям и методам. Под долгосрочным кредитованием понимается предоставление инвесторам кредитов в качестве финансовых ресурсов для осуществления инвестиций, т. е. для оплаты работ и товаров, необходимых для строительства. Эти процессы описаны в параграфе 25.7.

Краткосрочное кредитование предназначено в первую очередь для подрядчиков, иногда — для заказчиков, в целях дополнения временно недостающих оборотных средств и поддержания нормального хода стройки. Как показано в гл. 33 учебника, оборотные средства подрядных организаций необходимы для их нормального функционирования. Это объясняется выраженной ежемесячной, а иногда сезонной цикличностью экономической и производственной работы.

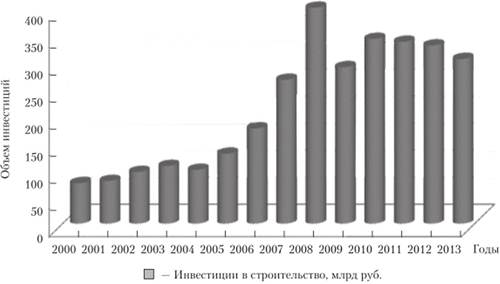

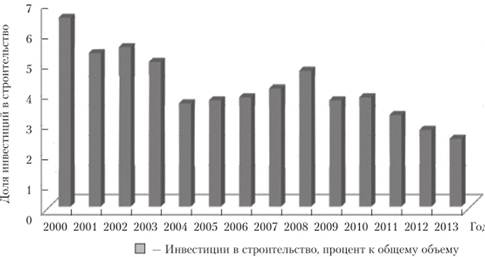

Таким образом, понятие долгосрочного кредитования в строительстве связано прежде всего с развитием основных средств инвестора, краткосрочного — с пополнением оборотных средств подрядчика. В то же время и подрядчики при наличии уверенности в стабильном развитии бизнеса могут брать долгосрочные кредиты на приобретение новой строительной техники и развитие собственной строительной базы — тогда они сами становятся инвесторами. Однако инвестиции в отечественном строительстве не слишком велики и не растут, несмотря на потребность в замене и приобретении новой техники (рис. 38.1 и 38.2), поэтому и долгосрочные кредиты подрядные организации берут не часто. Причины кроются в отсутствии достаточного портфеля заказов, недостаточной прибыли на новых или продолжающихся стройках, неясных перспективах использования новой дорогой техники, необходимости большого залога под кредитование.

При долгосрочном кредитовании составляется бизнес-план, который представляется в банк. При значительных суммах и сроках кредит распределяется на транши, каждый из которых может иметь различный размер и срок возврата. Договор кредита может включать пункт об обязательном привлечении определенных технических агентов, субподрядчиков или поставщиков (эго так называемые связанные кредиты).

Для заключения кредитного договора строительная организация представляет в банк заявку с запрашиваемой суммой и сроками кредитования, документы, подтверждающие предполагаемый источник возврата кредита, документы об обеспечении кредита, последнюю бухгалтерскую отчетность и др.

Краткосрочные кредиты получают па срок до одного года, чаще на несколько недель или месяцев. Кредиты могут быть выданы под обеспечение (залог) или без обеспечения. Кредит без обеспечения выдается лишь лицу с безупречной кредитной историей[1] и на небольшие суммы.

Рис. 38.1. Объем инвестиций в строительство в Российской Федерации, млрд руб. в фактических ценах соответствующих лет.

Рис. 38.2. Доля инвестиций в строительство, процент к общему объему инвестиций в основной капитал по Российской Федерации.

Обязательства по обеспечению кредита должны быть указаны в договоре на предоставление кредита. В обеспечение кредита банк может потребовать залог движимого или недвижимого имущества, поручительства третьих лиц, переуступки дебиторской задолженности и т. д. В качестве движимого имущества предприятие может заложить собственный автомобильный транспорт, строительные машины, станочное оборудование и другое ликвидное имущество. Запасы материалов и незавершенное производство закладывать нецелесообразно, так как это помешает нормальному процессу производства. Арендованные основные средства в залог не принимаются.

Для оценки действительной стоимости закладываемого имущества может быть назначена комиссия. До обращения взыскания (т.е. до востребования залога) в соответствии с договором заложенная техника может использоваться в строительстве.

Залог недвижимости (ипотека) оформляется несколько сложнее, поэтому используется, как правило, для долгосрочного кредитования. Договоры ипотеки регистрируются в Росреестре. Закладываемая недвижимость требует проверки на «чистоту владения», при этом используются данные государственной регистрации.

При отсутствии необходимого залога заемщик может представить поручительство от третьих лиц, которые обязуются отвечать перед кредитором солидарно с заемщиком. Поручителю следует ответственно подходить к выдаче такого обязательства, так как, например, в случае банкротства заемщика поручитель должен будет полностью оплатить чужие долги.

Болес безопасным является страхование заемщика в страховой компании. При этом организация-страховщик получает от страхователя страховую премию (т.е. оплату ее услуг и риска), ставка которой определяется с учетом вероятности неплатежеспособности заемщика.

Размер краткосрочного кредита зависит от наличия собственных оборотных средств, потребности в денежных средствах и размера полученного аванса. При нормальном размере оборотных средств и своевременной оплате работ краткосрочный кредит, как правило, не нужен. Для подсчета необходимого размера кредита составляется план доходов и расходов.

Например, остаток средств на банковском счете на 1-е число месяца составляет 300 тыс. руб. В соответствии с договором аренды техники необходимо до 5-го числа оплатить за аренду 141 600 руб. с НДС (при планировании кредита необходимо платежи учитывать с НДС, поскольку этого требуют правила расчетов через банк). На заработную плату персонала с начислениями потребуется около 660 тыс. руб.; заработная плата должна быть выплачена до 10-го числа, а задержка заработной платы чревата штрафными санкциями. Примерно в это же время наступит срок оплаты за поступающие материалы — 413 тыс. руб. с НДС. Амортизация и внутреннее списание материалов в производство являются внутренними операциями и влияния на величину необходимых оборотных средств не оказывают.

Оплата от заказчика ожидается к концу месяца па сумму 1770 тыс. руб. с НДС, что с лихвой покроет ожидаемые затраты. В данном случае потребность в краткосрочном (до одного месяца) кредите составит 141 600 + + 660 000 + 413 000 — 300 000 = 914 600 руб. С учетом некоторого запаса на непредвиденные расходы размер потребности в кредите составит примерно 950 тыс. руб. (НДС не облагается). Затраты на обслуживание долга за месяц при годовой ставке 9% составят.

950 000 0,09/ 12 = 7125 руб.

Ставка краткосрочного кредита обычно выше, чем долгосрочного, и составляет в среднем 9% годовых[2]. Об экономическом эффекте при краткосрочном кредитовании обычно речь не идет — это вынужденная мера, обеспечивающая непрерывность строительного производства в условиях нехватки собственных оборотных средств. Можно говорить лишь об относительной выгоде кредита по сравнению со штрафными санкциями за неуплату, но долгам и потерями от остановки производства. В любом случае следует понимать, что кредит — это выигрыш времени и проигрыш денег.