Резервы страховой компании в страховании ином, чем страхование жизни

Приказ Минфина России от 2 июля 2012 г. № 100н «Об утверждении Порядка размещения страховщиками средств страховых резервов» установил новые требования к составу и структуре активов, принимаемых для покрытия (обеспечения) страховых резервов, а также условия размещения страховщиками (страховыми организациями и обществами взаимного страхования) средств страховых резервов вплоть до уровня рейтинга… Читать ещё >

Резервы страховой компании в страховании ином, чем страхование жизни (реферат, курсовая, диплом, контрольная)

В результате изучения главы 4 студент должен:

знать

- • причины и цели создания страховых резервов;

- • особенности расчета резервов в страховании ином, чем страхование жизни;

- • классификацию резервов страховой компании, занимающейся страхованием не-жизни;

- • законодательные нормативы для состава, назначения и порядка формирования страховых резервов;

- • методы представления данных в виде различных треугольников развития для расчета страховых резервов;

уметь

- • рассчитывать размер резерва незаработанной премии (РНП) методами «1/8″, „1/24″ и “ pro rata temporis» ;

- • определять резерв заявленных, но не урегулированных убытков (РЗУ) страховой компании по имеющимся данным об убытках и досрочно прекращенных договорах;

- • рассчитывать резерв произошедших, но не заявленных убытков (РПНУ) методом Борнхуеттера — Фергюсона и альтернативными методами — цепной лестницы, мультипликативными, Тейлора и др.;

- • определять величину специализированных резервов страховой компании;

владеть

- • теоретическими основами формирования и терминологией в области основных и дополнительных страховых резервов компании;

- • методами расчета основных видов страховых резервов в страховании не-жизни.

Страховые резервы — причины и цели создания. Особенности расчета резервов по страхованию не-жизни.

Главная особенность финансов страховщиков — выделение в составе привлеченного капитала страховых резервов. Потребность в формировании страховых резервов обусловлена вероятностным характером страховых событий и неопределенностью момента наступления и размера ущерба.

Между моментом наступления страхового события и моментом его окончательного урегулирования всегда проходит определенный срок: во-первых, убыток должен быть зарегистрирован и проверен страховщиком, а во-вторых, само урегулирование, особенно в случае больших убытков, занимает время. Если в большинстве видов страхования срок между моментом наступления (или причинения) убытка и моментом его окончательного урегулирования относительно короток (1−2 месяца), то, например, в страховании гражданской ответственности он вполне может составить несколько лет.

Долгое урегулирование убытков обусловлено двумя основными причинами[1].

- 1. Позднее обнаружение: в ряде случаев, таких как ошибка архитектора, нотариуса или промышленного производителя, ущерб может быть замечен только спустя некоторое время после его причинения, проявляясь лишь при определенных условиях, например, при повышенной нагрузке сооружения, открытии завещания или при стечении нескольких обстоятельств.

- 2. Долгий период урегулирования: после обнаружения страхового случая и заявления о нем страховщику может пройти длительное время, прежде чем будет установлен окончательный размер убытка (если он зависит, например, от исхода судебного процесса или стоимости и результата длительного лечения).

Исследование Жаном Лемером структуры платежей по договорам страхования гражданской ответственности автовладельцев одной из крупнейших бельгийских страховых компаний, показало, что только 1/3 от всех платежей по страховым случаям выплачивается в тот же год, когда эти случаи происходят, примерно 29% выплачивается в течение следующего года, 13% - в течение третьего года, 8% - в течение четвертого года и так далее. По истечении 10 лет (!) 3,7% сумм по страховым случаям остаются все еще не выплаченными. Кроме того, выплаты по страховым случаям с телесными повреждениями, которые составляют только лишь 10% от всех страховых случаев, дают более 60% от общего объема выплат по страховым случаям, и на них выделяется более 90% резервов[2]. Поэтому правильный расчет будущих возможных выплат является чрезвычайно важной проблемой страховых компаний.

Точная оценка резервов нужна не только для внешней отчетности, но и для расчета премий, основанного на данных о прошлом процессе убытков, и внутреннего финансового учета[1].

Страховые резервы являются финансовой гарантией страховщика перед страхователями и представляют собой величину вероятных обязательств перед ними в части действующих договоров страхования. По своей сути правильно сформированные страховые резервы должны отражать размеры будущих страховых выплат в части тех договоров страхования, по которым наступят страховые события. В этом смысле они отражают сумму «отложенных» выплат на определенную дату[4].

Итак, для осуществления страховых выплат страховая организация должна располагать специальными денежными ресурсами, наличие которых гарантирует исполнение обязательств перед страхователями. Обязательность формирования и право использования страховых резервов устанавливается Законом о страховом деле. Статья 25 этого закона гласит, что гарантиями обеспечения финансовой устойчивости страховщика являются:

- • экономически обоснованные страховые тарифы;

- • страховые резервы, достаточные для исполнения обязательств по страхованию, сострахованию, перестрахованию, взаимному страхованию;

- • собственные средства;

- • перестрахование.

Основные подходы к расчету экономически обоснованных тарифов мы рассмотрели в гл. 2.

Собственные средства страховщиков (за исключением обществ взаимного страхования) включают в себя уставный капитал, резервный капитал, добавочный капитал, нераспределенную прибыль. Страховые компании обязаны обладать полностью оплаченным уставным капиталом, размер которого должен быть не ниже установленного Законом о страховом деле минимального размера уставного капитала, который составляет (в ред. Федерального закона от 29 ноября 2010 г. № 313-?З):

- — для страховщика, осуществляющего исключительно медицинское страхование, 60 млн руб.;

- — страховщика, осуществляющего страхование от несчастных случаев и болезней, медицинское страхование и (или) страхование имущества, страхование гражданской ответственности, страхование предпринимательских рисков, — 120 млн руб.;

- — страховщика, осуществляющего страхование жизни или страхование жизни и страхование от несчастных случаев и болезней, медицинское страхование, — 240 млн руб.;

- — страховщика, осуществляющего перестрахование, а также страхование в сочетании с перестрахованием, — 480 млн руб.

Перестрахованием мы займемся в следующей главе, а сейчас приступим к изучению основного «кита» финансовой устойчивости страховой компании — страховых резервов.

Страховые резервы — это денежный фонд, образуемый страховой компанией за счет полученной нетто-части страховых взносов и предназначенный для выполнения принятых страховых обязательств в порядке и на условиях, предусмотренных как существующим законодательством, так и заключенным договором страхования и правилами страхования.

В ст. 26 Закона о страховом деле указано:

- 1) для обеспечения исполнения обязательств по страхованию, перестрахованию, взаимному страхованию страховщики в порядке, установленном нормативным правовым актом органа страхового регулирования, формируют страховые резервы;

- 2) средства страховых резервов используются исключительно для осуществления страховых выплат;

- 3) страховые резервы не подлежат изъятию в федеральный бюджет и бюджеты иных уровней бюджетной системы РФ;

- 4) страховщики вправе инвестировать и иным образом размещать средства страховых резервов в порядке, установленном нормативным правовым актом органа страхового регулирования;

- 5) размещение средств страховых резервов должно осуществляться на условиях диверсификации, возвратности, прибыльности и ликвидности;

- 6) страховая организация вправе формировать фонд предупредительных мероприятий в целях финансирования мероприятий по предупреждению наступления страховых случаев.

Точно предсказать будущие страховые выплаты невозможно. Методы, которыми рассчитывают резервы, — результат актуарных расчетов страховщиков, но все же они неизбежно имеют свои погрешности, как любые методы статистического оценивания и прогнозирования. Поэтому определение основных принципов формирования страховых резервов находится в компетенции Минфина России.

Состав, назначение и порядок формирования страховых резервов, образуемых страховщиком для выполнения обязательств по договорам страхования не-жизни, определяются " Правилами формирования страховых резервов по страхованию иному, чем страхование жизни" , утв. приказом Минфина России от 11 июня 2002 г. № 51н.

Размеры страховых резервов рассчитываются при определении финансового результата от страховой деятельности на отчетную дату. Отчет о страховых резервах предоставляется в Минфин России в составе годового бухгалтерского отчета.

Инвестиционная политика страховых компаний должна отвечать условиям диверсификации, возвратности, прибыльности и ликвидности. Это в полной мере распространяется как на активы, покрывающие страховые резервы, так и на свободные активы.

1. Принцип диверсификации вложений заключается в распределении инвестиционных рисков, для достижения большей устойчивости инвестиционного портфеля. Согласно этому принципу, не должно допускаться превалирование какого-либо вида или объекта вложений: не допускается региональная, отраслевая и иная концентрация.

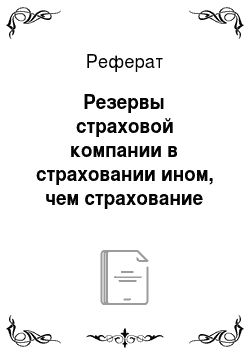

Рис. 4.1. Примерная усредненная структура инвестиций российских страховщиков временно свободных средств страховых резервов (по данным рейтингового агентства Эксперт РА[5]).

- 2. Принцип возвратности подразумевает максимально надежное размещение активов, обеспечивающее их возврат в полном объеме.

- 3. Принцип прибыльности заключается в максимизации рентабельности инвестиций при обеспечении остальных принципов с учетом ситуации на рынке капиталовложений. Другими словами, страховщики в своей инвестиционной деятельности при управлении средствами страховых резервов должны обеспечивать высокую рентабельность вложений, позволяющую сохранить реальную стоимость вложенных средств в течение времени инвестирования, и в случае необходимости иметь возможность легко и быстро реализовать активы.

- 4. Принцип ликвидности предполагает такую структуру вложений, чтобы в любое время имелись достаточные ликвидные средства или капитальные вложения, легко обращаемые в ликвидные средства.

Усредненная структура инвестиций российских страховщиков временно свободных средств страховых резервов представлена на рис. 4.1.

Приказ Минфина России от 2 июля 2012 г. № 100н «Об утверждении Порядка размещения страховщиками средств страховых резервов» установил новые требования к составу и структуре активов, принимаемых для покрытия (обеспечения) страховых резервов, а также условия размещения страховщиками (страховыми организациями и обществами взаимного страхования) средств страховых резервов вплоть до уровня рейтинга эмитентов ценных бумаг, перестраховщиков и банков, с указанием списка рейтинговых агентств (табл. 4.1), а также таблицы структурных соотношений активов и страховых резервов.

Новые правила выделяют в качестве направления инвестирования векселя банков, принимаемые в покрытие страховых резервов. Теперь страховщики могут размещать до 20% страховых резервов в векселя банков, нс имеющих требуемого кредитного рейтинга, и до 50% (ранее — 10%) в векселя банков, кредитный рейтинг которых удовлетворяет требованиям Минфина России. Вместе с тем, максимальная стоимость средств, которые допускается держать в векселях и депозитах одного банка, теперь понижена с 30% до 20%, независимо от уровня кредитного рейтинга.

Для покрытия (обеспечения) страховых резервов принимаются следующие виды активов:

- 1) федеральные государственные ценные бумаги и ценные бумаги, обязательства по которым гарантированы Российской Федерацией;

- 2) государственные ценные бумаги субъектов РФ;

- 3) муниципальные ценные бумаги;

- 4) акции;

- 5) облигации, кроме относящихся к подпунктам 1−3, 7 и 19;

- 6) простые векселя банков;

- 7) жилищные сертификаты;

- 8) инвестиционные паи паевых инвестиционных фондов;

- 9) банковские вклады (депозиты), в том числе удостоверенные депозитными сертификатами, а также па обезличенных металлических счетах;

- 10) сертификаты долевого участия в общих фондах банковского управления;

- 11) недвижимое имущество;

- 12) доля перестраховщиков в страховых резервах;

- 13) депо премий по рискам, принятым в перестрахование;

- 14) дебиторская задолженность страхователей, перестраховщиков, перестрахователей, страховщиков и страховых агентов;

- 15) денежная наличность;

- 16) денежные средства в валюте РФ на счетах в банках;

- 17) денежные средства в иностранной валюте на счетах в банках;

- 18) слитки золота, серебра, платины и палладия, а также памятные монеты РФ из драгоценных металлов;

- 19) ипотечные ценные бумаги, включая облигации ипотечных агентств;

- 20) займы страхователям по договорам страхования жизни.

Новые правила также меняют требования к кредитным рейтингам банков, служащих объектами размещения страховых резервов. Раньше требования к рейтингам носили двойной характер, т. е., с одной стороны, привязывались к суверенному рейтингу РФ (плавающая граница), а с другой фиксировались на уровне шкал аккредитованных Минфином России рейтинговых агентств. В настоящее время установлен только фиксированный минимум для рейтингов (табл. 4.1).

При оценке соответствия активов требованиям нового Порядка проверяется наличие у банка, векселедателя, перестраховщика, доверительного управляющего, эмитента или выпуска ценных бумаг рейтинга одного из аккредитованных рейтинговых агентств, уровень которого должен быть нс ниже указанного в табл. 4.1.

Таблица 4.1

Рейтинговые агентства, аккредитованные Минфином России и внесенные в реестр аккредитованных рейтинговых агентств, и их минимальные уровни рейтинга, определяющие соответствие размещения активов

№. п/п. | Рейтинговое агентство. | Минимальное значение рейтинга по шкапе агентства. |

Рейтинговое агентство «Стэндард энд Пурс» (Standard & Poor’s) | В; | |

Рейтинговое агентство «Фитч Рейтинге» (Fitch Ratings) | В; | |

Рейтинговое агентство «Мудис Инвесторе Сервис» (.Moody's Investors Service). | ВЗ. | |

ЗАО «Рейтинговое Агентство Мудис Интерфакс» . | Baa3.ru. | |

ООО «Национальное Рейтинговое Агентство» . | А; | |

ЗАО «Рейтинговое агентство „Анализ, Консультации и Маркетинг“» . | А. | |

ЗАО «Рус-Рейтинг» . | ВВ; | |

ЗАО «Рейтинговое агентство „Эксперт РА“» . | А. |

Как было отмечено в гл. 1, основополагающий принцип страховой деятельности — эквивалентность взаимных обязательств страховщика и страхователей, т. е. достижение равенства между страховыми выплатами и поступившими страховыми премиями в части нетто-ставки. Эти средства, аккумулируемые страховой организацией, предназначены для формирования страхового денежного фонда и отражают потенциальную ответственность страховщика по действующим договорам страхования. В противоположность собственному капиталу, принадлежащему страховой организации, страховой резерв можно назвать внешним капиталом, согласно принципу эквивалентности остающимся в совместной собственности страхователей.

Размер страхового денежного фонда не может быть постоянной величиной, поскольку объем ответственности страховщика по действующим договорам меняется вследствие непрерывности процесса страхования.

Ответственность страховой организации зависит от количества договоров, объема поступающих взносов, структуры страхового портфеля, ценовой политики.

Страховые резервы имеют особый правовой и экономический статус в обороте средств по предоставлению страховой защиты. Правовое положение страховых резервов связано как с обязательствами страховщика по выплатам в текущем периоде, так и с обязательствами страховщика, относящимися к будущему периоду. При этом возможны следующие варианты оценки размеров предстоящих выплат:

- — величина выплат может быть известна или предполагается таковой;

- — размер выплат невозможно предсказать в связи с характером обязательств по договору, но предполагается, что наступление страхового случая может иметь катастрофические или столь существенные последствия для страховщика, что способно привести к его банкротству.

Рассмотрим основные виды резервов страховой организации.