Стоимостная оценка горного бизнеса на основе реальных опционов (модель Блэка – Шоулза)

Предположим, развитие строительства домов и дорог в регионе требует определенного объема песка, который будет обеспечен новым песчаным карьером. В предыдущем примере был проведен расчет базового значения NPV за расчетный период сохранения спроса на песок, равный 10 годам. Экономисты с вероятностью 70% прогнозируют сохранение темпов строительства домов и дорог в регионе на ближайшие 10−12 лет… Читать ещё >

Стоимостная оценка горного бизнеса на основе реальных опционов (модель Блэка – Шоулза) (реферат, курсовая, диплом, контрольная)

Сущность опционов раскрыта в прил. 7. Прогноз цены финансового опциона call методом Блэка — Шоулза обычно проводят по формуле.

где Р — цена акции на рынке; X — фиксированная цена акции в опционе (страйк); г — безрисковая ставка дисконтирования; t — время до истечения срока опциона; N (dx), N (d2) — кумулятивное стандартное нормальное распределение для аргументов dj, d2 соответственно, которые определяются по формулам.

Здесь? — годовое стандартное отклонение цены базовых акций (историческая волатильность). Значения кумулятивного стандартного нормального распределения приведены в прил. 2. Можно также воспользоваться программным методом расчета (см. прил. 7).

Этот подход можно использовать для оценки стоимости природных ресурсов, добывающих предприятий и т. д. Если в качестве базисного актива выступает не финансовый инструмент, а возможность реализовать какой-либо проект, то капиталовложения в проект будут ценой исполнения реального опциона (real option). Доходы будут соответствовать цене; срок, в течение которого может быть принято решение об осуществлении проекта, — сроку использования опциона. Таким образом, выдерживается прямая аналогия между финансовыми и реальными опционами. Смысловая нагрузка показателей, входящих в формулу расчета опциона методом Блэка — Шоулза, дана в табл. 5.17. Часто в литературе встречается термин «управленческий опцион» (managerial option), который используется в том случае, когда оценка опциона служит базой для принятия управленческого решения.

Таблица 5.17. Возможные эквиваленты в характеристиках финансового и реального опционов.

Характеристика. | Финансовый опцион. | Реальный опцион. |

Базисный актив. | Цена акции. | Чистый дисконтированный доход (NPV) проекта. |

Цена страйк. | Цена акции в опционе. | Дисконтированная стоимость затрат. |

Мера неопределенности. | Среднее квадратическое отклонение цены акции. | Среднее квадратическое отклонение стоимости проекта. |

Срок истечения опциона. | Дата исполнения. | Срок действия права на проведение инвестиционного проекта. |

Процентная ставка. | Безрисковая процентная ставка. | |

Дивиденды. | Периодические платежи собственникам. | Упущенные из-за ожидания доходы собственника. |

Пример

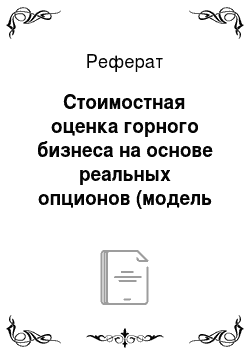

Провести прогноз цены реального опциона call методом Блэка — Шоулза, если NPV=Р = 800 млн руб., а дисконтированная стоимость затрат Х= 650 млн руб. Срок исполнения опциона наступает через t = 3 года, безрисковая процентная ставка г = 10% годовых. Принять значение? = 0,15.

Проведем расчет аргументов d, и d2:

Кумулятивные (накопленные) вероятности функции плотности вероятности при нормальном распределении для аргументов dt = 2,083 и d2 =1,824 можно получить с помощью таблицы из прил. 2 или программы, приведенной в прил. 7: N (dj) = 0,981 и N (d2) = 0,966.

Отсюда прогноз цены опциона call методом Блэка — Шоулза составит.

В данном примере многие параметры были заданы заранее. Заметим, что стандартное среднее квадратическое отклонение? для месторождений, по которым существует утвержденный проект, рекомендуется принять в интервале от 0,2 до 0,4; для месторождений разведанных, но не имеющих проектных документов, — от 0,4 до 0,7; для остальных месторождений — более 0,8.

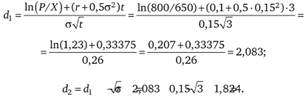

В случае затруднения оценки значений? можно определить расчетным образом. Для этого следует провести расчет чувствительности экономической оценки месторождения при варьировании показателей, входящих в формулу NPV: цены, текущих и капитальных затрат. При варьировании этих показателей на +15% будет получено шесть вариантов значений NPV, а с учетом исходного варианта — семь: NPVk, к = 1, 2, …, 7. Исходя из полученных результатов можно определить стандартное среднее квадратическое отклонение? по формуле.

где  - среднее арифметическое значение NPV;

- среднее арифметическое значение NPV;

Рассмотрим теперь более подробную схему экономической оценки природного ресурса с помощью использования реального опциона call методом Блэка — Шоулза на следующем примере.

Пример

Месторождение природного ресурса предполагает три этапа: геологоразведка продолжительностью два года, обустройство месторождения продолжительностью два года, добыча продолжительностью 11 лет. Исходные данные приведены в табл. 5.18. Коэффициент дисконтирования равен 5%.

Таблица 5.18. Исходные данные для оценки стоимости месторождения полезных ископаемых.

Стадия. | Год. | Капитальные затраты, тыс. руб. | Текущие затраты, руб/т. | Цена, руб/т. | Годовой объем добычи, тыс. т. |

Геологоразведка. | 16 000. | ||||

18 000. | |||||

Обустройство месторождения. | 60 000. | ||||

40 000. | |||||

Добыча. | |||||

На основе приведенных данных следует провести расчет NPV (табл. 5.19).

Таблица 5.19. Расчет NPV месторождения.

Год. | Капитальные затраты, руб. | Текущие затраты, руб/т. | Цена, руб/т. | Объем добычи, тыс. т. | Денежный поток, тыс. руб. | Дисконтный множитель. | Дисконтироианный денежный поток, тыс. руб. | NPV, тыс. руб. |

16 000. | — 16 000. | — 16 000,0. | — 16 000,0. | |||||

18 000. | — 18 000. | 0,952. | — 17 142,8. | — 33 142,9. | ||||

60 000. | — 60 000. | 0,907. | — 54 421,7. | — 87 564,6. | ||||

40 000. | — 40 000. | 0,864. | — 34 553,5. | — 122 118,1. | ||||

28 000. | 0,823. | 23 035,7. | — 99 082,4. | |||||

42 000. | 0,784. | 32 908,1. | — 66 174,4. | |||||

42 000. | 0,746. | 31 341,1. | — 34 833,3. | |||||

36 000. | 0,711. | 25 584,5. | — 9 248,8. | |||||

44 000. | 0,677. | 29 780,9. | 20 532,1. | |||||

40 000. | 0,645. | 25 784,4. | 46 316,5. | |||||

32 000. | 0,614. | 19 645,2. | 65 961,7. | |||||

24 000. | 0,585. | 14 032,3. | 79 994,0. | |||||

16 000. | 0,557. | 8909,4. | 88 903,4. | |||||

18 000. | 0,530. | 9545,8. | 98 449,2. | |||||

12 000. | 0,505. | 6060,8. | 104 510,0. |

В результате расчетов из табл. 5.19 получаем NPV = 104 510,0 тыс. руб., а дисконтированные затраты X = 122 118,1 тыс. руб.

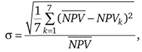

Для исследования чувствительности полученного результата следует найти изменение NPV при разных значениях показателей, которые входят в формулу его расчета. Для этого, варьируя капитальные затраты, цены и текущие затраты в пределах ±15%, требуется провести расчет NPV. Полученные результаты показаны на рис. 5.6.

Рис. 5.6. График чувствительности NPV.

Исходя из проведенных расчетов, следует рассчитать среднее квадратическое отклонение (табл. 5.20).

Для каждого из вариантов изменения показателей, влияющих на NPV, проводится расчет отклонения от базового варианта {NPV — NPV,.); затем в последнем столбце (NPV-NPVk)2 последовательно осуществляются расчеты, которые приводят к получению значения стандартного среднего квадратического отклонения ?. Зная величину? = 0,586, несложно по приведенным выше формулам определить аргументы =1,798 и d2 = 4), 471. Отсюда кумулятивные и накопленные вероятности функции плотности вероятности при нормальном распределении для найденных аргументов будут соответственно равны (9(^) = 0,963 и N (d2) =0,318. Окончательно получаем экономическую оценку природного ресурса:

Таблица 5.20. Расчет? на базе варьирования показателей, входящих в экономическую оценку месторождения.

Номер варианта k | Показатель. | Изменение показателя,%. | Значение NPVk. |  |  |

Капитальные затраты. | + 15. | 86 192,3. | — 18 317,7. | 335 538 133,3. | |

То же. | — 15. | 122 827,8. | — 18 317,7. | 335 538 133,3. | |

Текущие затраты. | + 15. | 43 364,2. | — 61 145,8. | 3 738 808 857,6. | |

То же. | — 15. | 165 655,9. | — 61 145,8. | 3 738 808 857,6. | |

Цена. | + 15. | 199 650,1. | — 95 140,1. | 9 51 638 628,0. | |

Тоже. | — 15. | 9369,9. | — 95 140,1. | 9 051 638 628,0. | |

Показатели на базовом уровне. | 104 510,0. | ||||

Суммарное значение. | 731 570,2. | -. | 26 251 969 495,2. | ||

Среднее арифметическое значение. | 104 510,0. | -. | 3 750 281 356,4. | ||

Среднее квадратическое отклонение. | 61 239,5. | ||||

Стандартное среднееквадратическое отклонение ? | 0,5859. | ||||

Эффективность проекта добычи минеральных ресурсов определяется положительной величиной чистого дисконтированного дохода. С помощью управленческого опциона появляется возможность анализа и принятия решения о расширении или сокращении проекта, или его немедленного сворачивания, или отсрочки.

Опцион расширения дает возможность в течение реализации проекта при благоприятной рыночной ситуации нарастить мощности, получить дополнительный денежный приток и увеличить NPV. Базисным активом здесь вместо акции могут являться, например, дополнительные производственные мощности, а ценой исполнения — необходимые дополнительные инвестиции. Цене базисного актива соответствует суммарный денежный приток, приведенный к моменту реализации опциона, а сроку исполнения опциона — время, в течение которого возможно провести расширение мощностей.

Если же реализация первоначального проекта покажет ожидаемые результаты, но расширение будет нецелесообразно, то будет принято решение не проводить расширение и предприятие понесет убыток, равный первоначальной стоимости опциона.

Стоимость опциона можно определить по формуле.

где NPVoyK — ожидаемое значение NPV; NPV6.d3 — базовое значение NPV, которое рассчитывается исходя из начальных значений притоков и оттоков.

Ожидаемое значение NPV вычисляется по формуле Гурвица:

Здесь? — вероятность успеха; NPVpaa" — чистый дисконтированный доход, рассчитанный с учетом расширения проекта добычи полезных ископаемых.

Пример

При обустройстве карьера по добыче песка первоначальные капитальные вложения составляют 300 тыс. долл. в течение первого года. На приобретение карьерной техники (экскаваторы, бульдозеры, самосвалы и т. п.) следует затратить 100 тыс. долл. (второй год). Начиная с третьего года, карьер будет эксплуатироваться в течение 10 лет. В этом варианте предполагается удовлетворение спроса на песок для строительства зданий и дорог в регионе и получение выручки от реализации добытого песка на уровне.

160 тыс. долл. ежегодно (начиная с третьего года от освоения карьера). Эксплуатационные расходы составят 50 тыс. долл. в год. Второй вариант предусматривает интенсивное развитие региона и рост спроса на песок из карьера. Успешное ведение разработок и грамотное управление производством и реализацией добытого песка позволит увеличить выручку до 250 тыс. долл. в год. Для этого потребуется расширить парк техники в два раза, т. е. затраты на приобретение техники во второй год составят 200 тыс. долл. Эксплуатационные расходы также возрастут и составят 70 тыс. долл. в год. Вероятность реализации второго варианта равна 60%. Расчеты NPV для двух вариантов освоения и эксплуатации песчаного карьера проводились для коэффициента дисконтирования г = = 0,05 (5%) и приведены в табл. 5.21.

Тогда стоимость опциона расширения определяется по формулам.

Рассмотрим опцион отказа. Этот опцион дает возможность остановить проект при ухудшении ожидаемых результатов (снижении спроса, определенного в ходе геологических изысканий ухудшения качества запасов природного ресурса или резкого увеличения затрат на его добычу и т. д.). Активы проекта можно продать для возмещения части убытков. Доход при отказе от реализации проекта добычи природного ресурса равен рыночной стоимости реальных активов или доходу от продажи проекта в целом.

Базисным активом является либо проект целиком, либо активы проекта. Ценой исполнения выступает цена, по которой можно реализовать активы проекта или проект целиком. Цене базисного актива эквивалентна приведенная стоимость будущих денежных потоков на момент принятия решения об исполнении опциона отказа. Если по истечении заранее установленного срока реализации проекта ситуация на рынке изменится и при этом приведенная стоимость доходов окажется ниже цены, по которой можно продать проект, то можно принять решение об остановке проекта. При ожидаемом процессе реализации проекта опцион использован не будет.

Таблица 5.21. Расчет NPV для анализируемых вариантов строительства и эксплуатации песчаного карьера.

Год t. | Базовый вариант (без опциона расширения). | Вариант с опционом расширения. | ||||||||||

Капитальные затраты, тыс. долл. | Эксплуатационные расходы, тыс. долл. | Выручка от реализации, тыс .долл. | Денежный поток CF, тыс .долл. | Дисконтный множитель. | Дисконтированный денежный поток, тыс. долл. | Капитальные затраты, тыс. долл. | Эксплуатационные расходы, тыс. долл. | Выручка от реализации, тыс. долл. | Денежный поток CFt, тыс .долл. | Дисконтный множитель. | Дисконтированный денежный поток, тыс. долл. | |

— 300. | 1,00. | — 300,0. | — 300. | 1,00. | — 300,0. | |||||||

— 100. | 0,95. | — 95,0. | — 200. | 0,95. | — 190,0. | |||||||

0,91. | 100,1. | 0,91. | 163,8. | |||||||||

0,86. | 94,6. | 0,86. | 154,8. | |||||||||

0,82. | 90,2. | 0,82. | 147,6. | |||||||||

0,78. | 85,8. | 0,78. | 140,4. | |||||||||

0,74. | 81,4. | 0,74. | 133,2. | |||||||||

0,70. | 77,0. | 0,70. | 126,0. | |||||||||

0,67. | 73,7. | 0,67. | 120,6. | |||||||||

0,64. | 70,4. | 0,64. | 115,2. | |||||||||

0,61. | 67,1. | 0,61. | 109,8. | |||||||||

0,58. | 63,8. | 0,58. | 104,4. | |||||||||

Итого NPVбаз (первого варианта). | 409,1. | Итого NPVрасш (второго варианта). | 825,8. | |||||||||

Для расчета опциона отказа необходимо знать вероятность базового (благоприятного) развития событий ?, при которых будет достигнуто  . Тогда вероятность неблагоприятного развития событий будет равна (1 — ?), что приведет к достижению

. Тогда вероятность неблагоприятного развития событий будет равна (1 — ?), что приведет к достижению  . В соответствии с правилом Гурвица ожидаемое значение NPV без учета опциона будет

. В соответствии с правилом Гурвица ожидаемое значение NPV без учета опциона будет  . Если известна величина

. Если известна величина  , за которую возможно реализовать активы в случае негативного развития событий, то ожидаемое значение NPV без учета опциона рассчитывается по формуле.

, за которую возможно реализовать активы в случае негативного развития событий, то ожидаемое значение NPV без учета опциона рассчитывается по формуле.

Пример.

Предположим, развитие строительства домов и дорог в регионе требует определенного объема песка, который будет обеспечен новым песчаным карьером. В предыдущем примере был проведен расчет базового значения NPV за расчетный период сохранения спроса на песок, равный 10 годам. Экономисты с вероятностью 70% прогнозируют сохранение темпов строительства домов и дорог в регионе на ближайшие 10−12 лет. С вероятностью 30% возможно сокращение строительства вследствие экономического кризиса, что вызовет закрытие карьера через четыре года после начала его функционирования. В этом случае можно будет реализовать карьер и технику на 40% их первоначальной стоимости.

Проведем расчет экономической оценки разработки песчаного карьера с учетом опциона отказа. Расчет базового значения NPVCm за 10 лет функционирования песчаного карьера и значения NPVHб на четыре года для случая негативного развития событий приведен в табл. 5.22.

Таблица 5.22. Расчет NPVдля базового и негативного вариантов развития событий.

Год t. | Капитальные затраты, тыс. долл. | Эксплуатационные расходы, тыс. долл. | Выручка от реализации, тыс. долл. | Денежный поток CFt, тыс. долл. | Дисконтный множитель. | Базовый дисконтированный денежный поток, тыс. долл. | Дисконтированный денежный поток до кризиса, тыс. долл. | |

— 300. | 1,00. | — 300,0. | — 300,0. | |||||

— 100. | 0,95. | — 95,0. | — 95,0. | |||||

0,91. | 100,1. | 100,1. | ||||||

0,86. | 94,6. | 94,6. | ||||||

0,82. | 90,2. | 90,2. | ||||||

0,78. | 85,8. | 85,8. | ||||||

0,74. | 81,4. | -. | ||||||

0,70. | 77,0. | -. | ||||||

0,67. | 73,7. | -. | ||||||

0,64. | 70,4. | -. | ||||||

0,61. | 67,1. | -. | ||||||

0,58. | 63,8. | -. | ||||||

Итого NPV: |  |  | ||||||

Расчет показывает, что в случае негативного развития событий будет получен убыток в размере 24,3 тыс. долл. Проведем расчет ожидаемой величины NPV без учета опциона по правилу Гурвица:

В случае негативного развития событий карьер и техника продаются за 40% стоимости, т. е.

Отсюда ожидаемое значение NPV с учетом опциона отказа составит:

Стоимость опциона отказа.

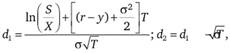

Еще один вариант реализации модели Блэка — Шоулза — Мертона для оценки стоимости минерального имущества (V) учитывает обесценение текущей рыночной стоимости с помощью множителя е~Ут, в который входит дивидендная ставка у, выраженная как отношение годового дохода от разработки резерва к рыночной стоимости запаса полезного ископаемого. Это позволяет избежать обесценения стоимости запасов минерально-сырьевых ресурсов при учете длительного периода разработки месторождений. Тогда расчет реального опциона проводится по формуле.

где dv d2 — аргументы; S — текущая рыночная стоимость неразработанных резервов (запасов), дисконтированная по дивидендной ставке (ставке годового денежного потока) на период лага развития; у — дивидендная ставка, выраженная как отношение годового дохода от разработки резерва к рыночной стоимости запаса полезного ископаемого; Т — период, в течение которого компания имеет право эксплуатации резервов (действие лицензии), или период, в течение которого, как ожидается, запасы могут быть исчерпаны; X — приведенная стоимость развития (разработки) запасов; г — безрисковая ставка процента, соответствующая времени жизни опциона;

где ?2 — дисперсия рыночной стоимости неразработанных резервов (рыночных цен на извлекаемые компоненты);? — стандартное среднее квадратическое отклонение рыночных цен.

Считается, что модель в наилучшей степени подходит для фирм, стоимость которых определяется преимущественно правами на использование природных ресурсов, запасы которых достаточно гомогенны (однородны), для того чтобы входные параметры опционной модели могли быть оценены с приемлемой точностью.

Пример

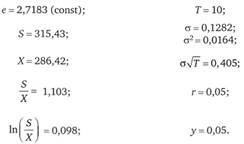

Необходимо провести оценку золоторудного месторождения методом реальных опционов. Исходные данные для применения модели в данном случае следующие.

Ежегодный объем добычи (среднегодовое ожидаемое значение за период 2001—2010 гг.) — 4,3 т. Стоимость годового объема добычи — 46,87 млн долл. Время жизни опциона, равное сроку лицензии, -10 лет. Стоимость базового актива S, равная ожидаемой приведенной стоимости годового объема добычи за 10 лет:

Цена исполнения X равна сумме стоимости затрат по освоению рудника и приведенной стоимости добычи, т. е.

Дисперсия — 0,0164; стандартное отклонение — 0,1282; безрисковая ставка доходности — 5%. Дивидендная доходность равна ежегодной потере продукции в процентах от базового запаса (отношение годового объема к разведанным запасам): 4,3/118 = 3,6%, или округленно 4%. Таким образом, получаем следующие значения промежуточных параметров:

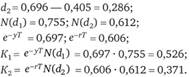

Отсюда получаем.

Окончательно рыночная стоимость месторождения составит: