Метод вероятностного дерева сценариев для оценки стоимости минерально-сырьевых ресурсов

Покажем применение метода вероятностного дерева сценариев на примере. Рассмотрим оценку месторождения минерально-сырьевого ресурса, эксплуатация которого предполагается 15 лет. Базовые значения показателей, которые входят в состав формулы стоимости месторождения минерально-сырьевого ресурса, приведены в табл. 4.5. Вместе с тем в табл. 4.6 есть более богатая информация, которая позволит определить… Читать ещё >

Метод вероятностного дерева сценариев для оценки стоимости минерально-сырьевых ресурсов (реферат, курсовая, диплом, контрольная)

Распространенным методом вероятностной экономической оценки стоимости минерально-сырьевых ресурсов является метод вероятностного дерева сценариев. В этом методе возможные сценарии изменения показателей, лежащих в основе расчета стоимости месторождения минерально-сырьевого ресурса, представляются в виде событий на ветвях дерева. К таким показателям могут быть отнесены объем добычи полезного ископаемого, цена реализации, текущие и капитальные затраты. На ветвях дерева экспертами должны быть указаны вероятности возникновения соответствующих событий. К вероятностям сценарного дерева должно быть предъявлено единственное требование: сумма вероятностей на каждом ветвлении должна быть равна 100%.

Покажем применение метода вероятностного дерева сценариев на примере. Рассмотрим оценку месторождения минерально-сырьевого ресурса, эксплуатация которого предполагается 15 лет. Базовые значения показателей, которые входят в состав формулы стоимости месторождения минерально-сырьевого ресурса, приведены в табл. 4.5.

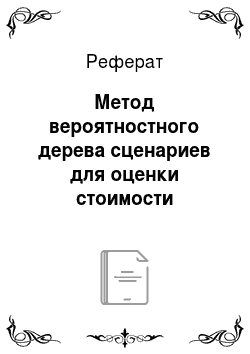

Дерево предполагаемых изменений показателей для расчета стоимостной оценки месторождения минерально-сырьевого ресурса представлено на рис. 4.1. В построенном дереве видно, что конечных вершин (слева) — четыре. Эти конечные вершины называются исходами. Вероятности достижения этих исходов равны произведению вероятностей на дугах, идущих от базового значения показателей к соответствующему исходу. Например, для первого исхода получаем: 0,7 • 0,2 • 0,9 = 0,126, или 12,6%. Эти расчеты приведены во втором столбце табл. 4.6.

Таблица 4.5. Базовые значения показателей для расчета стоимости месторождения минерально-сырьевого ресурса.

Год t | Годовой объем добычи Qt, тыс. т/год. | Цена реализации Р, долл/т. | Текущие затраты на добычу Vt, долл/т. | Капитальные затраты на освоение месторождения Zf, тыс. долл. |

60 000. | ||||

40 000. | ||||

Для каждого из исходов были соответствующим образом скорректированы цены, капитальные и текущие затраты. Расчет стоимости месторождения минерально-сырьевого ресурса проведен для каждого из исходов и приведен в табл. 4.6 в столбце 3. В последнем столбце таблицы представлены стоимостные оценки с учетом корректировки на вероятности исходов.

Рис. 4.1. Дерево предполагаемых изменений показателей для расчета стоимостной оценки месторождения минерально-сырьевого ресурса Математическое ожидание стоимости месторождения природного ресурса определяется по формуле.

где РЬ, — вероятность i-го исхода; i — номер исхода (i = 1, 2,.

Математическое ожидание стоимости месторождения природного ресурса рассчитано в последней строке табл. 4.6 и равно 111,4 млн долл. Заметим, что если ориентироваться на исход с наибольшей вероятностью (исход № 3 с вероятностью 0,336), получим стоимость месторождения, равную 129,6 млн долл. Эти цифры существенно отличаются, и какую принять в качестве стоимости месторождения, не ясно.

Таблица 4.6. Экономическая оценка вероятностного месторождения на основе дерева сценариев.

Номер исхода i | Вероятность исхода. | Стоимостная оценка месторождения природного ресурса NPVjf млн долл. | PbrNPVit млн долл. |

0,7−0,2 0,9 = 0,126. | 101,3. | 12,7. | |

0,7 0,2 -0,1 = 0,014. | 43,1. | 0,6. | |

0,7−0,8−0,6 = 0,336. | 129,6. | 43,5. | |

0,7−0,8−0,4 = 0,224. | 71,4. | 15,9. | |

0,3 • 0,7 • 0,8 = 0,168. | 130,7. | 21,9. | |

0,3 • 0,7 • 0,2 = 0,042. | 72,5. | 3,0. | |

0,3 • 0,3 • 0,9 = 0,081. | 159,0. | 12,9. | |

0,3 • 0,3 • 0,1 = 0,009. | 100,8. | 0,9. | |

Ожидаемое среднее значение стоимости месторождения природного ресурса. | 111,4. | ||

Вместе с тем в табл. 4.6 есть более богатая информация, которая позволит определить вероятностные значения стоимости месторождения. Для этого надо проранжировать исходы по возрастанию стоимостной оценки месторождения. Результаты такого ранжирования приведены в табл. 4.7.

Минимальное значение стоимости месторождения, равное 43,1 млн долл., примем за 100%. Тогда вероятность следующего в ранжированном ряду значения стоимости месторождения (71,4 млн долл.) будет равна 100% за вычетом вероятности предшествующей оценки стоимости месторождения (1,4%), т. е. 98,6%. Третьей в ранжированном ряду стоимости (72,5 млн долл.) будет соответствовать вероятность 98,6 — 22,4 = 76,2%. Эти вероятностные оценки приведены последнем столбце табл. 4.7.

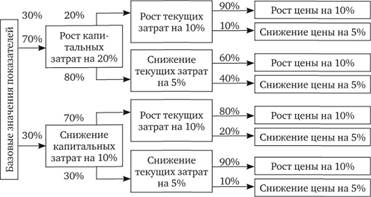

На основе данных, приведенных в двух последних столбцах табл. 4.7, можно построить вероятностную кривую оценки стоимости месторождения (рис. 4.2).

Таблица 4.7. Вероятностная оценка стоимости месторождения на основе дерева сценариев.

Номер исхода i | Вероятность исхода РЬ, | Стоимостная оценка месторождения природного ресурса NPVij млн долл. | Вероятность достижения стоимостной оценки, %. |

0,014. | 43,1. | ||

0,224. | 71,4. | 98,6. | |

0,042. | 72,5. | 76,2. | |

0,009. | 100,8. | 72,0. | |

0,126. | 101,3. | 71,1. | |

0,336. | 129,6. | 58,5. | |

0,168. | 130,7. | 24,9. | |

0,081. | 159,0. | 8,1. |

Рис. 4.2. Вероятностная кривая оценки стоимости месторождения.