Структура затрат фирмы

Это затраты, которые не зависят от объема выпуска продукции. К ним, как правило, относятся арендная плата, расходы на рекламу, обслуживание банковских займов, в некоторых случаях — оплата труда директора и управленческого персонала. Если, например, определенные производственные площади сданы в аренду, то какое бы количество продукции фирма не производила в течение оговоренного в договоре периода… Читать ещё >

Структура затрат фирмы (реферат, курсовая, диплом, контрольная)

Приведенная нами классификация затрат (деление их па явные и неявные, бухгалтерские и экономические) — это только один из возможных аспектов изучения данного вопроса. Далее нам предстоит исследовать зависимость затрат от объема выпускаемой продукции и от временного фактора. Выделяют мгновенный, краткосрочный и длительный периоды.

В мгновенном периоде, когда факторы производства стабильные, все виды затрат остаются постоянными.

Наибольший интерес представляет исследование затрат в краткосрочном и длительном периодах. Существенное различие между ними заключается в том, что в длительном периоде все затраты изменяются, в то время как в коротком периоде есть некоторые виды затрат, которые остаются постоянными.

Затраты фирмы в краткосрочном периоде.

В краткосрочном периоде выделяют общие, постоянные, переменные, средние и предельные затраты.

Общие (валовые) затраты (ТС) — это сумма всех затрат для производства данного товара.

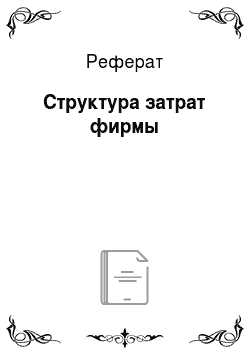

Постоянные (фиксированные) затраты (ЕС)

— это затраты, которые не зависят от объема выпуска продукции. К ним, как правило, относятся арендная плата, расходы на рекламу, обслуживание банковских займов, в некоторых случаях — оплата труда директора и управленческого персонала. Если, например, определенные производственные площади сданы в аренду, то какое бы количество продукции фирма не производила в течение оговоренного в договоре периода, арендная плата останется постоянной (рис. 5.1).

Рис. 5.1. Графическое изображение постоянных затрат фирмы.

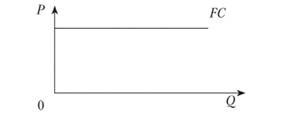

Переменные затраты (УС) — это затраты, величина которых зависит от объема выпускаемой продукции. К ним относятся затраты на сырье, топливо и электроэнергию, оплата рабочей силы и т. д. Кривая переменных затрат (рис. 5.2) сначала возрастает достаточно быстро (от 0 до точки А). Затем, при определенных объемах производимой продукции (от точки А до точки В), темпы роста переменных затрат замедляются, так как происходит определенная экономия на масштабах производства. После точки В кривая УС становится более крутой в результате действия закона убывающей отдачи.

Рис. 5.2. Графическое изображение переменных затрат фирмы.

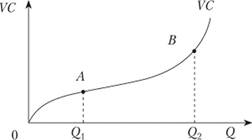

Величину общих затрат можно представить, как сумму постоянных и переменных затрат:

График общих затрат (ТС) повторяет конфигурацию переменных затрат (УС), поднятую над началом координат на величину постоянных затрат (рис. 5.3).

Рис. 53. Графическое изображение общих затрат фирмы.

Предельные (маржинальные) затраты.

Каждого производителя интересует вопрос: «если я увеличу объем производства, то что произойдет с моими затратами?», «получу ли я при этом дополнительный доход?» .

На первую часть вопроса, относительно того, «что произойдет с затратами», может дать ответ исследование показателя предельных затрат.

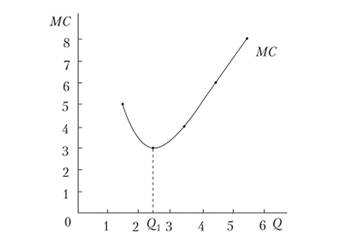

Предельные затраты (МС) отражают дополнительные затраты на дополнительную единицу продукции и определяются как изменение общих затрат при малом изменении объема выпуска:

Величина предельных затрат не зависит от постоянных затрат, так как ГС не зависит от того, производится дополнительная продукция или нет. Поэтому МС зависит от того, как изменяются переменные затраты. Как видно из табл. 5.2, величина предельных затрат сначала убывает, но потом, по мере увеличения УС, начинает возрастать.

Кривая предельных затрат (рис. 5.4) показывает, что сначала их величина уменьшается, но, достигнув минимального значения при определенном объеме выпуска (й1), МС увеличивается. Далее, чем больше будет объем производства, тем круче график кривой предельных затрат.

Таблица 5.2

Расчет предельных затрат фирмы.

Объем выпуска <2. | Постоянные затраты ГС. | Переменные затраты УС | Общие затраты ТС | Предельные затраты МС <�ТС"-ТС" ,). | |

Рис. 5.4. График кривой предельных затрат.

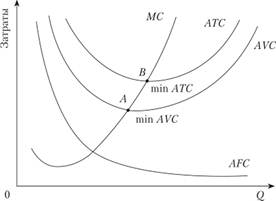

Средние затраты (АТС, AVC, AFC). Любого производителя интересует вопрос, во сколько ему обходятся затраты на производства единицы продукции в среднем. Выделяют средние общие затраты (АТС), средние переменные затраты (AVC) и средние постоянные затраты (AFC).

Средние постоянные затраты (AFC)

представляют собой постоянные затраты, приходящиеся на единицу продукции. Они определяются путем деления постоянных затрат на количество выпускаемой продукции:

По мере увеличения объема выпуска средние постоянные затраты будут уменьшаться.

Средние переменные затраты (АУС)

представляют собой переменные затраты, приходящиеся на единицу продукции, и получаются путем деления переменных затрат на объем выпускаемой продукции:

Средние общие затраты (АТС)

показывают общие затраты на единицу продукции и определяются по формуле.

Поскольку общие затраты можно представить, как сумму постоянных и переменных затрат (формула (5.3)), величина средних общих затрат определяется как сумма средних постоянных и средних переменных затрат:

Семейство кривых средних и переменных затрат представлено на рис. 5.5.

Рис. 5.5. Семейство средних и предельных кривых.

Между предельными, средними общими и средними переменными затратами складываются важные соотношения. В первую очередь эго касается соотношения между МС и ЛУС. Если переменные затраты, приходящиеся на единицу продукции, выше предельных затрат, то они убывают с каждой последующей единицей произведенной продукции. В том случае, если ЛУС становится меньше МС, то значение ЛУС начинает возрастать. Поэтому между этими двумя параметрами возникает равенство (на рис. 5.5 точка Л), когда Л ЕС принимает минимальное значение. Кривая средних общих затрат есть сумма средних постоянных и средних переменных затрат, причем определяющую роль здесь играют именно переменные затраты. Поэтому закономерности, характерные для соотношения между МС и ЛУС, справедливы для МС и ЛТС. Это означает, что кривая МС пересекает ЛТС в ее минимуме.

Из гл. 4 мы пришли к выводу, что фирма минимизирует издержки в точке равновесия производителя, т. е. в том случае, когда отношение предельных продуктов факторов к ценам на эти факторы производства, равны между собой. Из графиков на рис. 5.5 видно, что кривые АТС и ЛУС имеют /7-образную форму, и то, что в точках минимума данных кривых их пересекает МС, говорит о том, что данные величины равны.