Рычаг маржинального анализа

Фирмам выгодно занимать под ограниченную ставку в периоды высокой доходности инвестирования. Фирма, не занимающая деньги, в такие периоды менее доходна, но она же более устойчива, когда доходность на инвестиции падает. Краткосрочность. Эта методика может применяться на периоды прогноза не более двух лет. Для более длинных прогнозов следует пользоваться методами бюджетирования проектов, которые… Читать ещё >

Рычаг маржинального анализа (реферат, курсовая, диплом, контрольная)

При маржинальном анализе имеют значение три аспекта рычага при планировании прибыли. Рассмотрим каждый из них.

Операционный рычаг

Операционный рычаг (ОР) проявляется тогда, когда изменения в поступлениях производят обгоняющие изменения в ДДПН.

Формулы операционного рычага:

Операционный рычаг = Предельный вклад /ДДПН =.

= (Поступления от продаж — Переменные издержки) /

/ (Поступления от продаж — Переменные издержки — - Фиксированные издержки).

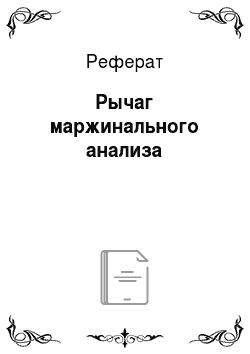

Рис. 9.1. Влияние добротного управления на финальную доходность.

Пример

Объем продаж фирмы — 100 000 единиц продукции; цена единицы — 5 руб.; переменные издержки — 3 руб. на единицу; фиксированные издержки — 100 000 руб.

Чему равен операционный рычаг?

ОР = (500 000 — 300 000) / (500 000 — 300 000 — 100 000) = 2/1. Проверка.

ДДПН = 500 000 — 300 000 — 100 000 = 100 000 руб.

Если продажи возрастут на 50% до 150 000 единиц, то ДДПН должен возрасти (при таком операционном рычаге) на 100% - до 200 000 руб.

На новом уровне продаж ОР = (750 000 — 450 000) / (750 000 — 450 000 — 100 000) = 3/2,.

при этом новый доход до процентов и налогов ДДПП = 750 000 — 450 000 — 100 000 = 200 000 (вырос на 100%).

Обратите внимание на то, что рост продаж изменяет операционный рычаг, который уменьшается по мере удаления от точки безубыточности, потому что фиксированные издержки становятся относительно меньше по сравнению с продажами и переменными издержками.

Что операционный рычаг говорит финансовому руководителю? Он показывает степень влияния усилий по увеличению продаж на рост доходов до процентов и налогов. Если операционный рычаг фирмы велик, то даже небольшой рост объема продаж приведет к значительному росту прибылей. Но при этом и малое снижение продаж может свести на нет прибыль. Как правило, фирмы не любят работать под высоким операционным рычагом. Предпочтительнее работать в зоне, далеко превосходящей точку безубыточности, и иметь запас прочности от колебаний рыночной конъюнктуры и слишком высокой зависимости от флюктуаций объема продаж.

Рычаг заемного процента (РП) (interest-charges leverage)

Этот вид рычага возникает тогда, когда фирма осуществляет подпроцентное заимствование. Он даст меру зависимости изменений дохода от основной деятельности на доход до налогов (ДДН).

Формулы рычага финансирования:

Рычаг заемного процента = ДДПН / ДДН = (Поступления от продаж — Переменные издержки — Фиксированные издержки) / (Поступления от продаж — Переменные издержки — Фиксированные издержки — Проценты).

Если в предыдущем примере годовые процентные платежи равны 25 000 руб., то рычаг на уровне продаж в 100 000 единиц будет равен.

(500 — 300 — 100)/(500 — 300 — 100 — 25) = 1,33x.

Это значит, что любой рост ДДПН будет сопровождаться ростом ДДН в 1,33 раза большим. Если, к примеру, ДДПН поднимется на 100%, т. е. до 200 000 руб., то ДДН поднимется, соответственно, на 133% (с 75 000 до 175 000 руб.), а новый уровень рычага финансирования составит 200/175 = 1,14. Этот вид рычага также снижается по мере удаления от точки безубыточности.

Комбинированный рычаг (КР) (combined leverage)

Для измерения совокупного влияния обеих рассмотренных видов рычага применяется оценка по формуле комбинированного рычага.

Рычаг заемного процента = Предельный вклад / ДДН = (Поступления от продаж — Переменные издержки):: (Поступления от продаж — Переменные издержки — - Фиксированные издержки — Проценты).

Для приведенного выше примера этот вид рычага на уровне 100 000 единиц продаж будет равен произведению ОР и РП, т. е. 2? 1,33 = 2,66 и будет означать, что любое изменение объема продаж с этого уровня будет сопровождаться в 2,66 раза большим изменением дохода после процентов. Проверим это формулой.

КЛ = (500 — 300)/(500 — 300 — 100 — 25) = 2,66*.

Итак:

- — показатель ОР изолирует фиксированные издержки и сравнивает изменения в продажах с соответствующими изменениями ДДПН;

- — показатель РП изолирует процентные платежи и сравнивает изменения ДДПН с изменениями ДДН;

- — показатель изолирует фиксированные и процентные издержки и соотносит изменения поступлений от продаж с ДДН.

Финансовый рычаг

Еще одна ситуация рычага относится к обстоятельствам, когда фирма использует для привлечения фондов ценные бумаги с ограниченной доходностью для покупателя. Показатель в данном случае называется финансовым рычагом (financial leverage) и применяется для оценки эффективности заимствования при управлении структурой собственного и заемного капитала фирмы.

Возможны три ситуации такого рода:

- 1) ДНИ превосходит процентную ставку по ценной бумаге. В этом случае фирма делает деньги в результате заимствования. Она, для примера, может иметь доход 15% па вложенные средства, занятые под ограниченную или фиксированную ставку в 10%. В этом случае избыточные 5% она делит между государственной налоговой службой и своими акционерами. Это ситуация благоприятного финансового рычага (favorable financial leverage);

- 2) ДНИ равен ставке. В этом случае фирма платит за занятые средства ровно столько же, сколько сама зарабатывает на них. Смысл заимствования может состоять в получении каких-то результатов, не связанных непосредственно с финансами;

- 3) ДНИ меньше ставки. Фирма теряет деньги, занимая их задорого и вкладывая из недостаточно продуктивно.

Рассмотрим влияние финансового рычага на двух примерах.

Пример 1

Сравним четыре фирмы.

Фирма, А без долгов. | Фирма В заем под 8% благоприятный. | Фирма С заем под 12% без рычага. | Фирма D заем под 16% неблагоприятный. | |

Паевой капитал. | ||||

Долг. | ||||

Активы. | ||||

ДЛИН (ДНИ = 12%). | ||||

Проценты. | ||||

ДДН. | 44 000. | |||

Налоги (34%). | ||||

Чистый доход. | ||||

Число акций. | ||||

Доход на акцию. | 0,79. | 0,97. | 0,79. | 0,62. |

Фирма В выгодно заимствует, формируя 40% своего капитала на заемные средства. Фирмы А и С работают одинаково потому, что А вкладывает только свои деньги, а С — занимая, не зарабатывает на заемных средствах. Фирма D теряет деньги, невыгодно занимая их.

Пример 2

Рассмотрим те же четыре фирмы, но на разных уровнях доходности инвестирования (ДНИ).

ДНИ. | Доходы на одну акцию. | |||

А | В. | С | D | |

18%. | 1,10. | 1.63. | 1,45. | 1,28. |

12%. | 0,79. | 0,97. | 0,79. | 0,62. |

6%. | 0,40. | 0,31. | 0,13. | — 0,04. |

0%. | 0,00. | — 0,35. | — 0,53. | — 0,70. |

Фирмам выгодно занимать под ограниченную ставку в периоды высокой доходности инвестирования. Фирма, не занимающая деньги, в такие периоды менее доходна, но она же более устойчива, когда доходность на инвестиции падает.

Слабости планирования прибыли на концепции рычага

- 1. Краткосрочность. Эта методика может применяться на периоды прогноза не более двух лет. Для более длинных прогнозов следует пользоваться методами бюджетирования проектов, которые будут рассмотрены позднее.

- 2. Неточности учета амортизации, которая учитывается бухгалтерами и в зависимости от графика амортизации, может по-разному влиять на финальную доходность фирмы.

- 3. Активы показываются по бухгалтерской (балансовой), а не рыночной стоимости. Это делает расчеты доходности для разных фирм сравнимыми, но несколько более оптимистичными, чем на самом деле.