Факторное исследование прибыли от реализации

Воспользуемся расчетами, сделанными в табл. 11.7. Влияние факторов второго порядка показывает, что в результате резкого падения объема продаж по товару Е произошло снижение прибыли на 979,37 тыс. руб., определив общее отрицательное влияние на финансовый результат. Увеличение выпуска и реализации в натуральном выражении по всем остальным группам товаров способствовало росту прибыли пропорционально… Читать ещё >

Факторное исследование прибыли от реализации (реферат, курсовая, диплом, контрольная)

Анализ прибыли в аспекте изучения причинно-следственных связей, факторов, оказывающих влияние на формирование как положительных, так и отрицательных тенденций, является обязательной составляющей исследования и важнейшей информационной базой для принятия управленческих решений. В процессе факторного анализа устанавливается зависимость финансово-хозяйственных результатов от самых различных параметров функционирования: производственных и сбытовых расходов, отпускных цен на продукцию (товары, работы, услуги), изменения структуры производства и реализации и т. д.

Для аналитического исследования прибыли рассмотрим следующие факторные модели формирования прибыли от реализации:

• аддитивная модель:

• мультипликативно-аддитивная модель:

где Рр — прибыль от реализации; Ыр — объем реализованной продукции в стоимостной оценке; 5П — себестоимость продукции; 5*ом — коммерческие расходы; — управленческие расходы; ()р — физический объем реализованной продукции в натуральном выражении; р1 — цена единицы продукции; М — материальные затраты; II — трудовые затраты; Ам — начисленная амортизация.

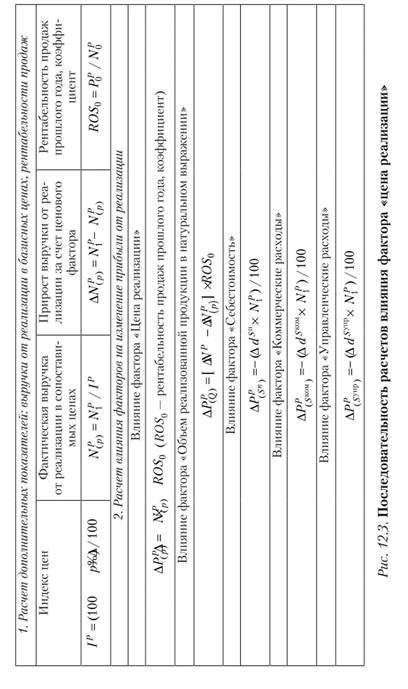

Расчет влияния факторов проводится в следующей последовательности (рис. 12.3).

Для количественной оценки фактора «Цена реализации» требуется пересчитать выручку текущего года по ценам базисного (прошлого) года. Для этого стоимость реализованной продукции отчетного периода необходимо разделить на индекс роста цен. Разность между фактической и скорректированной выручкой указывает на ее увеличение за счет ценового фактора. Произведение показателей рентабельности продаж за базисный период и изменение выручки за счет цены показывает изменение прибыли в результате роста цен:

Расчет влияния фактора «Объем реализованной продукции в натуральном выражении». Если из общего изменения выручки от реализации (ДДгР) вычесть се отклонение за счет ценового воздействия (ДД’оо), полученная разность характеризует изменение выручки за счет физического объема реализованной продукции. Рентабельность продаж — это показатель прибыли на один рубль реализованной продукции, следовательно, произведение этих показателей указывает на изменение прибыли за счет количества продаж:

Расчет влияния фактора «Себестоимость» рассчитывается разницей удельного веса себестоимости в выручке от реализации (Д<'С"), умноженной на величину реализованной продукции отчетного года. Поскольку между себестоимостью и прибылью обратно пропорциональная зависимость, перед формулой ставится знак минуса:

Расчет влияния на прибыль от реализации фактора «Коммерческие расходы» производится аналогично:

Расчет влияния на прибыль от реализации фактора «Управленческие расходы» :

где Д^5" — изменение удельного веса себестоимости в выручке от реализации, %; Д*/5К0М — изменение удельного веса коммерческих расходов в выручке от реализации, %;

М*™ — изменение удельного веса управленческих расходов в выручке от реализации, %.

Влияние на прибыль от реализации факторов второго порядка (материальных, трудовых затрат, начисленной амортизации, прочих расходов) осуществляется в том же порядке:

где Ас1* — изменение удельного веса каждого элемента затрат в выручке от реализации, %.

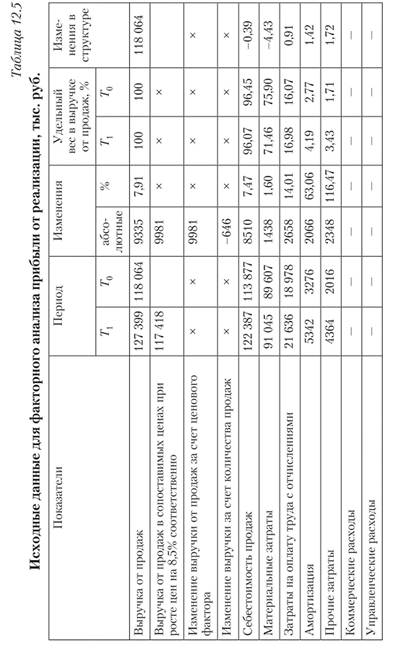

Расчеты по описанной методике при условии роста цен на 8,5% в отчетном году, но данным анализируемого предприятия приведены в табл. 12.5.

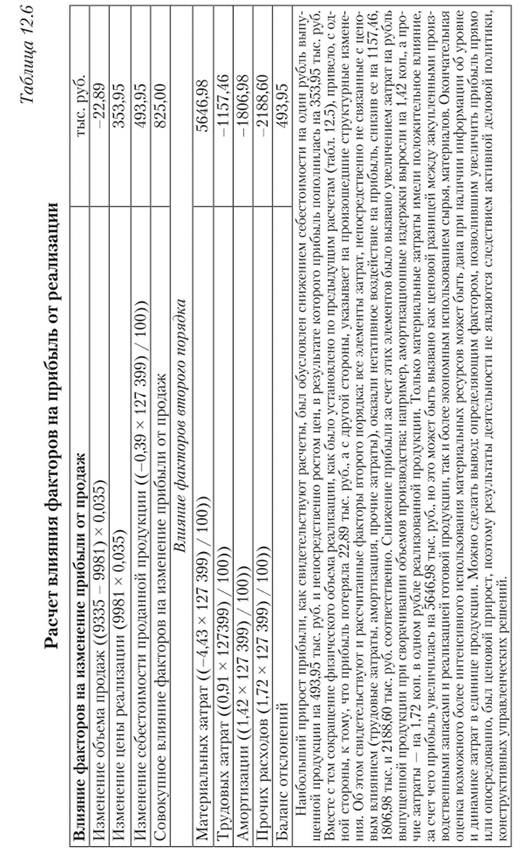

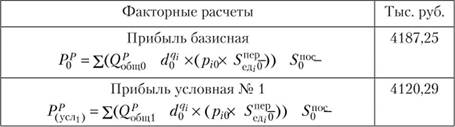

Факторные расчеты проводятся по исходным данным, приведенным в табл. 12.6.

Описанные алгоритмы расчета факторных моделей применяются при анализе прибыли от продаж одного ассортиментного вида. В условиях производства и реализации многономенклатурной однотипной продукции результаты по рассмотренной методике могут быть существенно искажены, поскольку не учитывают влияние структуры реализованной продукции. Сущность влияния структурных изменений заключается в том, что увеличение объема производства и реализации более рентабельной продукции в общем объеме по сравнению с прошлым анализируемым периодом приводит к росту прибыли. При активных структурных сдвигах происходит изменение величины, а часто и направленности воздействия факторов. Для исследования влияния факторов в условиях многономенклатурного производства и реализации целесообразно использовать следующую детерминированную факторную модель:

где Рр — прибыль от реализации; 0<рт1 — суммарный объем реализованной продукции по всем номенклатурным труп;

нам в натуральном выражении; (1® — удельный вес каждой номенклатурной группы в общем объеме реализации; р} — цена единицы продукции по соответствующей номенклатурной группе; Я" **' — переменные затраты единицы продукции в 2-й номенклатурной группе; 5,(>с — общая сумма постоянных затрат.

Результаты анализа, проведенного по данным отчетности ООО «Бытовая техника», при условии расширенного ассортимента выпуска и реализации представлены в табл. 12.7.

Таблица 12.7

Исходные данные для факторного анализа по номенклатурным группам продукции.

Показатели. | Период. | Изменения. | ||

П | г,. | абсолютные. | %. | |

Товар «А», шт. | 5,25. | |||

Удельный вес, %. | 9,74. | 9,22. | 0,52. | X. |

Цена единицы, тыс. руб. | 8,36. | 8,22. | 0,14. | 1,67. |

Переменные затраты единицы, тыс. руб. | 7,42. | 7,40. | 0,02. | 0,27. |

Товар «В», шт. | 10,29. | |||

Удельный вес, %. | 4,86. | 4,39. | 0,47. | X. |

Цена единицы, тыс. руб. | 5,94. | 5,80. | 0,14. | 2,40. |

Переменные затраты единицы, тыс. руб. | 5,10. | 5,11. | — 0,01. | — 0,18. |

Товар «С», шт. | 14 003. | 13 000. | 7,72. | |

Удельный вес, %. | 56,66. | 52,41. | 4,25. | X. |

Цена единицы, тыс. руб. | 6,38. | 6,23. | 0,15. | 2,42. |

Переменные затраты единицы, тыс. руб. | 5,41. | 5,44. | — 0,03. | — 0,55. |

Товар «Б», шт. | 5,0. | 0,50. | ||

Удельный вес, %. | 4,06. | 4,03. | 0,04. | X. |

Цена единицы тыс. руб. | 4,60. | 4,50. | 0,10. | 2,29. |

Переменные затраты единицы, тыс. руб. | 3,54. | 3,53. | 0,01. | 0,32. |

Товар «Е», шт. | — 1331. | — 17,91. | ||

Удельный вес, %. | 24,68. | 29,96. | — 5,28. | X. |

Цена единицы, тыс. руб. | 1,01. | 1,00. | 0,01. | 0,70. |

Переменные затраты единицы, тыс. руб. | 0,40. | 0,41. | — 0,01. | — 2,19. |

Окончание табл. 12.7

I Указатели. | Период. | Изменения. | ||

Т, | Л | абсолютные. | %. | |

Общий объем реализованной продукции в натуральном исчислении, шт. | 24 713. | 24 804. | — 91. | — 0,37. |

Постоянные расходы, тыс. руб. | 16 608. | 14 064. | 18,09. | |

Прибыль от реализации, тыс. руб. | 19,70. | |||

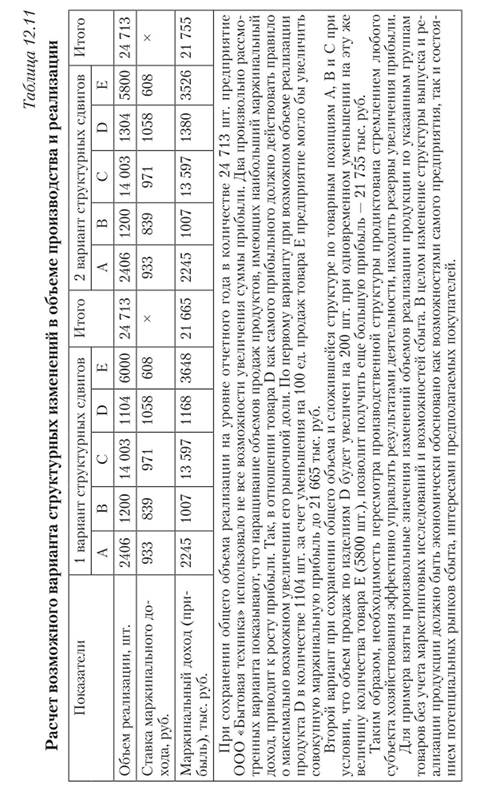

Приведенные расчеты по отдельным ассортиментным группам продукции указывают па незначительные изменения в структуре реализации, не превышающие в среднем 5,28% в сторону как увеличения (по товару С на 4,25%), так и снижения (по товарной группе Е). Наибольшее увеличение объема реализации в отчетном году произошло по товарной позиции В на 10,29%. Меньшими темпами выросли продажи по группам изделий, А и С (на 5,25 и 7,72% соответственно). Практически не востребованным оказался товар В его рост составил лишь 0,5%. Падение объемов реализации по товару Е почти на 18% (а в структуре выпуска снижение составило 5,28%) имеет самые негативные последствия, поскольку данная ассортиментная группа имеет большой удельный вес в общем объеме реализации — почти 30% в предыдущем периоде, уступая только товарной группе С (52,41%). Следовательно, именно продукт Е, обладающий высоким удельным весом в общем объеме, определил снижение прибыли за счет физического объема продаж. Выявленные причины снижения прибыли от реализации могут быть связаны как с падением спроса на данный товар, так и проблемами внутреннего свойства. Рассмотренные структурные изменения не могли не оказать влияние на изменение прибыли, количественная оценка будет дана в факторном исследовании. | ||||

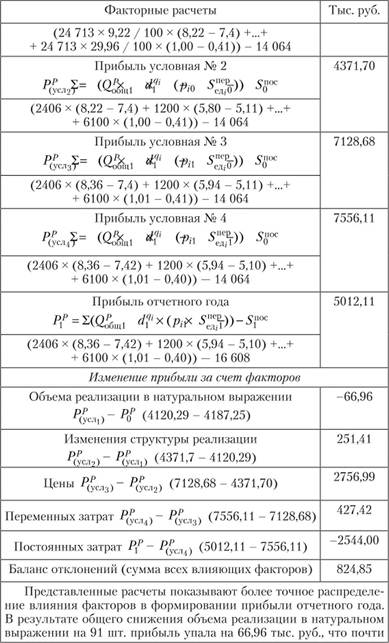

Расчет влияния факторов выполняется методом цепных подстановок в последовательности, указанной в табл. 12.8.

Таблица 12.8

Расчет влияния факторов при многономенклатурном производстве и реализации.

Окончание табл. 12.8

в три раза превышает расчетные показатели, сделанные без разделения на ассортиментные группы товаров (табл. 11.6). Изменения в структуре реализации носили позитивный характер и привели, в свою очередь, к увеличению прибыли на 251,41 тыс. руб. Ценовой фактор, как и в предыдущем исследовании, занял лидирующие позиции, определив рост прибыли от реализации на 2756,99 тыс. руб. Выделение в себестоимости постоянных и переменных затрат позволил дать точную и объективную количественную оценку их влияния на прибыль: в результате сокращения переменных затрат на единицу продукции прибыль смогла подняться на 427,42 тыс. руб., а значительное увеличение постоянных затрат привело к ощутимым потерям прибыли на 2544,0 тыс. руб. Из вышесказанного следует, что грамотное управление, обоснованные структурные сдвиги, эффективное использование производственных ресурсов способно повысить результативность основной деятельности, а неконтролируемый рост постоянных затрат, оказывая преобладающее негативное воздействие, сводит на нет другие управленческие усилия.

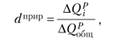

Определить влияние на прибыль каждого вида реализуемой продукции и дать оценку структурным сдвигам в раз резе ассортиментных позиций можно при помощи методе толевого участия. Для этого по каждой ассортиментное позиции определяется доля прироста в совокупном изменении объема реализации. Доля прироста реализации в натуральном измерении по каждой группе в общем объеме рассчитывается следующим образом:

где Д (^ — изменение в общем объеме реализации г-й ассортиментной группы продукции в натуральном выражении; Д (2&щ — общее изменение объема реализации в натуральном выражении по всем группам продукции.

Затем долю прироста по каждой товарной группе необходимо умножить на фактор изменения прибыли за счет физического объема реализованной продукции. Это и будет количественный результат влияния на прибыль объема реализации каждой ассортиментной группы:

В табл. 12.9 приведен пример расчета влияния на прибыль от реализации изменения объема продаж по ассортиментным группам продукции.

Таблица 12.9

Расчет влияния на прибыль от реализации изменения объема продаж по ассортиментным группам продукции.

Влияние на прибыль от реализации изменения объема. | Тыс. руб. |

продаж по группам реализованных товаров. | |

(факторов второго порядка). | |

Товар «Л» (-66,96 х (120: (-91)). | 88,30. |

Товар «В» (-66,96 х (112: (-91)). | 82,41. |

Товар «С» (-66,96 х (1003: (-91)). | 738,03. |

Товар «О» (-66,96х (5: (-91)). | 3,68. |

Товар «Е» (-66,96 х ((-1331): (-91)). | — 979,37. |

Баланс отклонений. | — 66,96. |

Воспользуемся расчетами, сделанными в табл. 11.7. Влияние факторов второго порядка показывает, что в результате резкого падения объема продаж по товару Е произошло снижение прибыли на 979,37 тыс. руб., определив общее отрицательное влияние на финансовый результат. Увеличение выпуска и реализации в натуральном выражении по всем остальным группам товаров способствовало росту прибыли пропорционально структурным изменениям: товары, А и В, имея примерно одинаковое увеличение удельного веса в общем объеме, пополнили прибыль на 88,3 и 82,41 тыс. руб. Активные продажи по ассортиментной группе С способствовали подъему прибыли на 738,03 тыс. руб. В целом, несмотря на общее сокращение объема продаж, структурные изменения оказали поло; | |

жительное воздействие на прибыль. | |

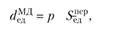

Необходимость в оценке экономической целесообразности структурных изменений вытекает из поиска резервов увеличения прибыли. Чем больше положительная разница между ценой единицы продукции и ее удельными переменными затратами, тем больше прибыли способен принести данный товар при увеличении объемов его производства. Ставка маржинального дохода (удельный маржинальный доход) характеризует его величину на единицу продукции и определяется по формуле.

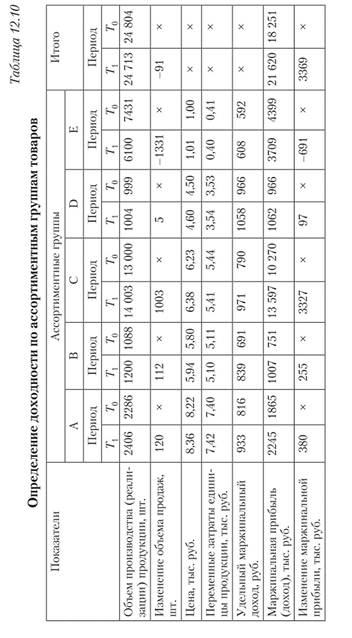

По уровню прибыльности в прошлом году лидировали товарные группы, А и В, их удельный маржинальный доход составлял 816 и 966 руб. на единицу продукции соответственно. Если по товарному ассортименту, А было принято правильное решение о расширении рынков сбыта (объемы продаж были увеличены на 120 шт.), то по товару О возможности его были недооценены, этот продукт в отчетном году стал наиболее прибыльным (удельный маржинальный доход вырос его до 1058 руб.). Увеличение выпуска и продажно товарным позициям В и С также был обусловлен более высоким уровнем их доходности (691 и 790 руб. соответственно). Обоснованным выглядит снижение продаж товарной группы Е, приносящей наименьший доход (592 руб.) из всего ассортиментного ряда. Однако целенаправленное сокращение объемов по одной группе должно компенсироваться ростом производства по другим товарам, что не было предусмотрено руководством ООО «Бытовая техника». Несмотря на положительные структурные изменения, возможности предприятия при условии сокращения общего объема производства полностью использованы не были.

где — ставка маржинального дохода, или удельные маржинальный доход; МД — общий маржинальный доход.

у) — цена единицы продукции; 5″ дР — удельные переменные затраты.

Сопоставление величины ставки маржинального доходе по различным ассортиментным групп позволяет выбрать травильную стратегию по продвижению одного товара сокращению объемов производства и реализации по другим товарным позициям (табл. 12.10).

Обоснование возможных вариантов структурных сдвигов с целью увеличения прибыли от производства и реализации должно учитывать не только наибольший удельные маржинальный доход продукта, но и формирующие его факторы, т. е. цену и переменные затраты. При условии сокращения переменных затрат появляются все новые резервы увеличения маржинального дохода на единицу продукции, следовательно, повышения прибыли, при увеличении продаж данного продукта. В ситуации, когда самый боль той уровень маржинальной прибыли в единице продукции обеспечен только ростом цен, доходность такой товарное группы может быть кратковременной.

Рассмотрим пример возможных структурных изменений при сохранении общего объема выпуска и реализации поданным табл. 12.10 (табл. 12.11).