Современные тенденции развития государственного надзора РФ

В контексте настоящего исследования указанные объективные характеристики необходимо искать в плоскости предпринимательской деятельности, ибо юридическое лицо и индивидуальный предприниматель представляют собой правовые формы предпринимательства; последнее справедливо также и для некоммерческих организаций, которые, хотя и не являются «профессиональными» предпринимателями, не имея в качестве… Читать ещё >

Современные тенденции развития государственного надзора РФ (реферат, курсовая, диплом, контрольная)

Содержание

- 1. Понятие и виды и формы государственного надзора

- 1. 1. Понятие государственного надзора

- 1. 2. Виды и формы государственного надзора

- 2. Права и обязанности контролирующих органов и коммерческих организаций при проведении государственного контроля

- 2. 1. Права и обязанности контролирующих органов

- 2. 2. Права и обязанности коммерческих организаций

- 2. 3. Ответственность органов государственного надзора при проведении государственного контроля

- 3. Основные проблемы осуществления государственного надзора на современном этапе и его совершенствование

- 3. 1. Основные проблемы осуществления государственного надзора на современном этапе

- 3. 2. Рекомендации по совершенствованию государственного надзора в России

- Заключение

- Список использованной литературы

- Приложение 1

Таким образом, сказанное наглядно свидетельствует, что в действующем административном законодательстве РФ существует проблема субъективного (психологического), так и объективного (поведенческого) понимания вины юридического лица; данная дифференциация обнаруживается также в самом КоАП РФ применительно к различным субъектам ответственности за нарушение интеллектуальных прав.

Отсутствие единого понятия вины субъектов предпринимательства приводит к парадоксам правоприменительной практики.

Дифференциация правового режима ответственности юридических лиц и индивидуальных предпринимателей проявляется также в различном решении вопросов о наборе и размерах административных наказаний. Для юридических лиц ст. 3.2 КоАП РФ предусматривает в основном меры имущественного характера (административный штраф, возмездное изъятие орудия совершения преступления или предмета правонарушения, конфискация орудия или предмета правонарушения).

Мерами, непосредственно не связанными с лишением имущественного свойства, являются предупреждение и административное приостановление деятельности. В отношении индивидуального предпринимателя (приравненного, по общему правилу, к должностному лицу) предусмотрен более богатый арсенал видов наказаний, т. е. к указанным выше добавляются: лишение специального права, административный арест, дисквалификация. Различны и максимальные пределы санкций: для граждан — пять тысяч рублей, для должностных лиц — пятьдесят тысяч рублей, для юридических лиц — один миллион рублей.

В контексте предмета настоящего исследования значение имеет также специальное правило, установленное ч. 4 ст. 3.5 КоАП РФ, в соответствии с которым размер административного штрафа, исчисляемого исходя из суммы выручки правонарушителя от реализации товара (работы, услуги), на рынке которого совершено административное правонарушение, не может превышать одну двадцать пятую совокупного размера суммы выручки от реализации всех товаров (работ, услуг) за календарный год, предшествующий году, в котором было выявлено административное правонарушение, либо за предшествующую дате выявления административного правонарушения часть календарного года, в котором было выявлено административное правонарушение, если правонарушитель не осуществлял деятельность по реализации товаров (работ, услуг) в предшествующем календарном году.

Таким образом, индивидуальный предприниматель обладает существенными преимуществами в сравнении с юридическими лицами, что вряд ли можно признать обоснованным. Дифференциация правового статуса различных субъектов права вполне допустима и, как неоднократно отмечалось Конституционным судом РФ, не является нарушением принципа равенства всех перед законом (ст. 19, ч. 1 и 2 Конституции Российской Федерации), который гарантирует одинаковые права и обязанности для субъектов, относящихся к одной категории, и не исключает возможности установления различных условий привлечения к ответственности для различных категорий субъектов права. Такие различия, однако, не могут быть произвольными, они должны основываться на объективных характеристиках соответствующих категорий субъектов.

В контексте настоящего исследования указанные объективные характеристики необходимо искать в плоскости предпринимательской деятельности, ибо юридическое лицо и индивидуальный предприниматель представляют собой правовые формы предпринимательства; последнее справедливо также и для некоммерческих организаций, которые, хотя и не являются «профессиональными» предпринимателями, не имея в качестве основной цели извлечение прибыли, могут ее осуществлять в силу прямого указания ч. 3 ст. 50 ГК РФ. Сравнение режимов предпринимательской деятельности, опосредуемой юридическим лицом и индивидуальным предпринимателем, свидетельствует об отсутствии принципиальных отличий практически во всех правовых срезах.

Так, в соответствии с ч. 3 ст. 23 ГК РФ к предпринимательской деятельности граждан, осуществляемой без образования юридического лица, применяются правила, регулирующие деятельность юридических лиц, являющихся коммерческими организациями; единый гражданско-правовой режим предпринимательской деятельности граждан и организаций признан в судебно-арбитражной практике.

Аналогичный подход наблюдается и в публично-правовой плоскости. Так, единый режим контроля деятельности юридических лиц и индивидуальных предпринимателей предусматривает Федеральный закон «О защите прав юридических лиц и индивидуальных предпринимателей при осуществлении государственного контроля (надзора) и муниципального контроля»; лицензирование отдельных видов предпринимательской деятельности осуществляется на основе единых правил, установленных Федеральным законом «О лицензировании отдельных видов деятельности»; требования к качеству и безопасности продукции также не зависят от вида правовой формы предпринимателя. В настоящее время законодательство не содержит в отношении индивидуальных предпринимателей ограничений ни по численности наемных работников, ни по объему оборотных средств и основного капитала; это означает, что в собственности индивидуального предпринимателя могут находиться предприятия, ничем не уступающие по объему реализуемой продукции предприятиям юридических лиц.

Таким образом, нет никаких объективных препятствий для унификации режима административных наказаний для юридических лиц и индивидуальных предпринимателей; это подтверждает и сам КоАП РФ, приравнивая последних к должностным лицам лишь в качестве общего правила посредством формулы «если законом не установлено иное». В частности, в примечании к ст. 16.1 КоАП РФ установлено, что за административные правонарушения, предусмотренные гл. 16, лица, осуществляющие предпринимательскую деятельность без образования юридического лица, несут административную ответственность как юридические лица; как указал Президиум Верховного суда РФ, их ответственность в данном случае будет наступать в соответствии с санкцией статьи, устанавливающей ответственность для юридических лиц.

Однако тот же самый вопрос об ответственности за неприменение ККМ арбитры даже одного и того же федерального округа решают по-разному. В некоторых случаях вина фирмы признается, в других — нет.

В первом случае привлечение юридического лица к ответственности было признано правомерным, вследствие того, что: «…неприменение юридическим лицом контрольно-кассовой техники при осуществлении наличных денежных расчетов вследствие ненадлежащего исполнения трудовых обязанностей его работником не является обстоятельством, освобождающим само юридическое лицо от ответственности за административное правонарушение».

В другом же случае было установлено отсутствие вины юридического лица, и поскольку в силу п. 2 ст. 24.5 КоАП РФ это обстоятельство исключает производство по делу об административном правонарушении, постановление налоговой инспекции о наложении штрафа было признано незаконным. При этом суд обосновал свое решение тем, что «…в трудовом договоре имеется условие об обязанности операциониста принимать денежные средства от покупателей с применением контрольно-кассовой техники, и правонарушение совершено продавцом умышленно с целью присвоить выручку». Таким образом, прямой умысел продавца на сокрытие выручки, по мнению суда, послужил основанием для исключения ответственности лица юридического.

Анализ материалов судебной практики также показывает, что суд усматривает отсутствие вины юридического лица в случае, если работник вышел за рамки своих полномочий (швея отпустила товар без применения ККМ, хотя в принципе не имела права на осуществление торговых операций); если противоправное действие было совершено работником другого юридического лица (товар был продан без применения ККМ продавцом другого отдела универмага).

Анализ практики арбитражных судов по рассмотрению дел об административных правонарушениях показывает, что в подавляющем большинстве случаев причиной обжалования актов об исполнении наказаний является недоказанность именно вины юридического лица. Отсутствие вины субъекта административного правонарушения является также одной из основных причин обжалования и пересмотра уже принятых судебных решений в вышестоящих судебных инстанциях.

Признать единственно правильным и возможным только один — субъективный или объективный — критерий определения вины нельзя. Наиболее правильно было бы выводить субъективную сторону административного правонарушения через сочетание этих двух подходов.

Поскольку само по себе юридическое лицо не способно психологически реагировать на происходящее, представляется правильным определять вину организации в зависимости от вины ее представителей, действия (бездействие) которых обусловили совершение данного правонарушения.

В то же время следует признать, что считать вину должностных лиц (а через них и вину юридического лица) установленной только в зависимости от доказанности вины ее работника (физического лица) не всегда справедливо. Представляется, что в тех случаях, когда работник вышел за рамки своих полномочий или допускает умышленное нарушение закона, несмотря на все меры для предотвращения правонарушений, предпринятые должностными лицами, вина юридического лица должна исключаться.

3.

2. Рекомендации по совершенствованию государственного надзора в России Важнейший приоритет государственной политики в отношении предпринимательства в 2012 году — совершенствование нормативно — правового регулирования предпринимательства, а также основ взаимодействия бизнеса и власти.

Время преподносит новые и новые вызовы, и сущность совершенствования организационно — мероприятий по совершенствованию государственного регулирования предпринимательской деятельности заключается в том, чтобы оперативно реагировать на изменения в законодательстве, в нормативных документах, серьезным и точным прогнозом.

Совершенствование законодательства в области предпринимательства видится в том, чтобы не усилить роль государства в экономике, а в том, чтобы нормы права были действенными.

С учетом того, что отечественная доктрина правового финансового регулирования формируется и действует в системе всеобъемлющей глобализации мирохозяйственных процессов, активно изменяющей традиционные подходы к применению норм.

Эффективная бюджетно — налоговая политика (налогово-правовая политика) во многом определяет успех общей экономической политики, так как она является важнейшим комплексным рычагом государственного регулирования экономики. Эффективной может считаться лишь та налоговая политика, которая стимулирует накопление и инвестиции, способствует экономическому росту.

В связи с этим в ближайшие годы на период 2011;2014 гг. необходимо стабилизировать систему налогообложения предпринимателей, поскольку ее нестабильность отражается на важном экономическом ресурсе: предпринимательстве.

Многочисленные поправки в налоговое законодательство, приводят к нестабильности правового налогового поля функционирования предприятий и индивидуальных предпринимателей. В этой связи необходимо результативное совершенствование налоговой системы на основе всестороннего учета прямых и обратных связей между предпринимателями и государством.

Поскольку серьезным препятствием на пути предпринимательства является недостаточная осведомленность начинающих предпринимателей о видах предпринимательской деятельности, способах ее осуществления и налоговом законодательстве, в целях содействия начинающим предпринимателям необходимо применять методы, которые уже широко используются на Западе, а именно: центры поддержки малого предпринимательства, бизнес-инкубаторы, технопарки, создаются особые экономические зоны.

Необходимость смягчение контроля за деятельностью субъектов малого и среднего предпринимательства со стороны государственных инспекций и служб, возможность пролонгирования сроков аренды помещений в зависимости от вида деятельности предприятия.

Однако в этой связи сразу следует отметить, что не объективна, на наш взгляд, позиция, которая обобщенно выглядит следующим образом: «сокращение числа проверок, ограничение проверок во времени, уведомительный характер проверок-это замечательно».

Действительно, увеличение объема участия малого бизнеса в развитии экономики страны вопрос важный и напрямую зависит от этапов и направлений развития малого бизнеса, но повышение значимости малого бизнеса «любой ценой» недопустимо. Кроме того, требует уменьшения общее количество «исключений из правила», в связи с тем, что пока не будет изменена создавшаяся в рассматриваемой области ситуация, действенность и эффективность любых нормативных правовых актов остается под вопросом.

В рамках мер совершенствования необходимо:

1) развитое законодательство, недопустимость коллизий в законодательных актах о государственном контроле;

2) единый принцип в правоприменитьельной практике, закон должен применяться одинаково, а не так одним решения суда юридическое лицо признается виновным, а другим в другом федеральном округе данная ответственность отсутствует.

3) взаимодействие и координация деятельности контрольно-надзорных и правоохранительных органов по установлению обязательных стандартов, иных требований по применению мер административного воздействия к юридическим лицам;

3) четкая регламентация в законодательстве процессуальных норм, предусматривающих порядок и процедуры применения мер административного принуждения уполномоченными на то органами и должностными лицами, права и обязанности лиц, участвующих в деле, их процессуальное обеспечение.

Необходимо создавать списки предпринимателей непосредственно в органах исполнительной власти, занимающихся государственным контролем. Однако сегодня это не представляется возможным, поскольку нет нормативного правового акта, позволяющего это сделать. Кроме того, отсутствует какая-либо ответственность предпринимателей за несообщение (непредоставление) требуемых данных.

Ввиду огромного количества проблем, стоит отметить и меру по внедрению института уполномоченного по правам предпринимателей.

Главная задача бизнес-омбудсмена — обеспечить конструктивный диалог между деловым сообществом и властью. О введении в России института уполномоченного по правам предпринимателей сообщил недавно премьер-министр Владимир Путин. Уполномоченные по правам предпринимателей уже работают в нескольких регионах России. Например, в Ульяновске и Перми.

Кроме того уполномоченный по правам предпринимателей будет активно реагировать на нарушения. Уполномоченный получит право отстаивать интересы предпринимателей в суде, рассматривать их жалобы, вносить предложения в органы госвласти.

Кроме того, у него будет право приостанавливать ведомственные нормативные акты до решения суда и, в качестве обеспечительных мер, обращаться в суд для оперативной приостановки действий чиновников.

Это существенно снизить уровень проблем существующих в государственном контроле за предпринимательской деятельностью.

Заключение

Решение поставленных в начале работы задач позволяет выделить основные параметры работы.

В ходе исследования было выявлено, что в научной литературе вопрос о контроле и надзоре является дискуссионным.

Контрольно-надзорная деятельность — это выполнение функций государства посредством действия всех разновидностей государственного надзора и контроля за законностью.

Государственный надзор — деятельность специально уполномоченных государственных органов, их должностных лиц и иных уполномоченных субъектов по наблюдению за функционированием подконтрольного объекта с целью установления его отклонений от заданных параметров Механизм эффективности работы контролирующих органов в настоящее время урегулирован новым законодательством — ФЗ РФ «О защите прав юридических лиц и индивидуальных предпринимателей при проведении государственного контроля (надзора)» от 26 декабря 2008.

Принятие данного закона было необходимо, ведь он регламентирует не только отношения в области контроля, но и устанавливает порядок организации контроля, вводит определенные сроки проверок, сократился перечень видов контроля.

На современном этапе развития защита прав предпринимателей будет во много зависеть от практической реализации указанного закона.

Классически защиту права рассматривают как факт защиты права нарушенного. В коммерческом праве выделяют те же способы защиты частных прав, перечисленные в ст. 12 ГК, «которые все без исключения распространяются на отношения с участием коммерческих организаций и индивидуальных предпринимателей».

Защита права от неправомерных действий контролирующих органов урегулирована правовыми актами — основным является новый федеральный закон «О защите прав юридических лиц и индивидуальных предпринимателей при проведении государственного контроля (надзора)» от 26 декабря 2008 ., а также некоторые нормы содержаться в налоговом и таможенном законодательстве. Способы защиты права предпринимателя следующие:

обжалование в вышестоящий орган или должностному лицу, к примеру, обжалование актов налоговых органов;

обжалование в судебном порядке, здесь главное руководствоваться нормами о подсудности дел, в целом процедура сходна с частноправовой;

применение мер самозащиты.

Ранее одними из основных проблем проведения контроля было то, что вопреки требованиям закона мероприятия по контролю нередко осуществляются без каких-либо поводов и оснований для их проведения. При этом не соблюдались процедуры контрольных мероприятий и оформления их результатов, нарушается периодичность проверок, их проводят неуполномоченные лица.

Одной из важнейших проблем государственного контроля это высокая коррумпированная составляющая как непосредственно контроля за предпринимательской деятельностью, так и издание актов регионального уровня.

Коррупция способствует сращиванию преступности с исполнительной и законодательной властью, угрожая нормальному функционированию институтов государства. Коррупция охватила практически все уровни органов государственной власти и местного самоуправления.

В рамках деятельности предпринимателей, стоит отметить проблему избежания ответственности.

Презумпция добросовестности предпринимательской деятельности при осуществлении государственного контроля негативно сказывается на процессе проведения проверки. Как следствие, угроза ущемления прав населения недобросовестными бизнесменами возрастает.

Исходя из презумпции добросовестности предпринимательской деятельности, контролирующему органу изначально следует считать, что предпринимательская деятельность всегда осуществляется на законных основаниях и с учетом действующих норм права. Очевидно, что защищенные презумпцией добросовестности недобросовестные бизнесмены выступают источниками повышенной опасности. Субъекты предпринимательской деятельности достаточно умело «жонглируют» такой презумпцией во избежание проведения в отношении них мероприятий по контролю, используя этот принцип как средство освобождения от ответственности.

Необходимость смягчения контроля за деятельностью субъектов малого и среднего предпринимательства со стороны государственных инспекций и служб, возможность пролонгирования сроков аренды помещений в зависимости от вида деятельности предприятия.

Необходимо создавать списки предпринимателей непосредственно в органах исполнительной власти, занимающихся государственным контролем. Однако сегодня это не представляется возможным, поскольку нет нормативного правового акта, позволяющего это сделать. Кроме того, отсутствует какая-либо ответственность предпринимателей за несообщение (непредоставление) требуемых данных.

В рамках мер совершенствования необходимо:

1) развитое законодательство, недопустимость коллизий в законодательных актах о государственном контроле — в целом дальнейшее совершенствование;

2) единый принцип в правоприменитьельной практике;

3) активная борьба с коррупцией при проведении проверок;

3) взаимодействие и координация деятельности контрольно-надзорных и правоохранительных органов;

4) активное внедрение во всех регионах омбудсмена в сфере предпринимательской деятельности.

Список использованной литературы Нормативные акты

Конституция РФ 1993 г. // Российская газета 1993. — 25 декабря Кодекс об административных правонарушениях РФ // СЗ РФ 2002, N 1 (ч. 1), ст. 1 (с изм. от 07.

02.2011 N 4-ФЗ вступят в силу с 01.

03.2011)

Гражданский кодекс РФ Часть 1 // СЗ РФ 1994, N 32, ст. 3301, с изм. от 07.

02.2011 N 4-ФЗ вступят в силу с 01.

03.2011)

Налоговый кодекс РФ. Ч. 1 и Ч. 2 — М., 2012

Указ Президента РФ от 13.

03.2012 N 297 «О Национальном плане противодействия коррупции на 2012 — 2013 годы и внесении изменений в некоторые акты Президента Российской Федерации по вопросам противодействия коррупции» // СЗ РФ 2012, N 12, ст. 1391

Указ Президента РФ от 21.

07.2010 N 925 «О мерах по реализации отдельных положений Федерального закона «О противодействии коррупции» // СЗ РФ 2010, N 30, ст. 4070

Указ Президента РФ от 18.

12.2008 N 1799 «О центральных органах Российской Федерации ответственных за реализацию положений Конвенции Организации Объединенных Наций против коррупции, касающихся взаимной правовой помощи» // СЗ РФ 2008, N 51, ст. 6140

Федеральный закон РФ от 25.

12. 2008 г. О противодействии коррупции № 273- ФЗ // СЗ РФ 2008. — № 52. Ст. 6228

Федеральный закон «О защите прав юридических лиц и индивидуальных предпринимателей при проведении государственного контроля (надзора)» от 26 декабря 2008 г // СПС Консультант 2009

Научная и учебная литература

Анохин В. С. Предпринимательское право. — М.: Владос, 2003

Беляева О. А. Предпринимательское право. — М.: Контракт, 2006

Белых В. С. Предпринимательское право. — М.: Проспект, 2009

Выявление механизмов недобросовестных захватов и выработка предложений по противодействию их использования / Под ред. Р. А. Кохарева и А. Е. Шастико. М.: ТЕИС. 2007.

Горбухов В. А. Коммерческое право. Конспект лекций. — М.: Эксмо, 2007

Гущин А. В. Лицензирование. // Вестник МГИУ 2003. — № 1. С.108−122

Додонов В. Ответственность юридических лиц в современном уголовном праве. // Законность. 2006. № 4. — С. 56 — 59

Жилинский С. Э. Предпринимательское право. — М.:Норма, 2007

Ершова И. В. Предпринимательское право. — М.:Юриспруденция, 2006

Ершова И.В., Иванова Т. М. Предпринимательское право. — М., 1999.

Индивидуальный предприниматель. // Под ред. Касьяновой Г. Ю. — М.:Аргумент, 2008.

Коммерческое право // Под ред. Постового Н. В. — М.: Юриспруденция, 2006.

Коммерческое право // Под ред. Пугинского Б. И. — М.: Юриспруденция, 2005.

Латыпова Е. У. Обеспечение исполнения обязанности по уплате налогов и сборов: финансово-правовой аспект: Дис. … канд. юрид. наук. М., 2004.

Лысенкова Е. Н. Государственное правовое регулирование малого предпринимательства в целях обеспечения экономической безопасности РФ. // Автореферат на соискание ученой степени к.ю.н. — М., 2006

Налоги и налоговое право. Учебное пособие / Под ред. А. В. Брызгалина. М.: Аналитика-Пресс, 1998.

Пугинский Б. И. Коммерческое право. — М.: Зерцало, 2005

Смагина И. А. Предпринимательское право. — М.:Омега — Л, 2007

Щекин Д. М. Презумпция невиновности налогоплательщика по НК РФ // Ваш налоговый адвокат. Консультации, рекомендации / Под ред. С. Г. Пепеляева. М., 1998

Вып. 4(6).

Научные статьи Золоторева И. Л. Повышение обоснованности налогооблагаемой базы индивидуального предпринимательства // Маркетинг. 2007. № 1 (92). С. 103 — 116.

Лермонтов Ю. М. Обжалование актов налоговых органов, действий, бездействия должностных лиц. // Информационно — правовая система Консультант плюс. Комментарии законодательства.

На счет «три» — Д. Медведев объявил наступление на коррупцию по всем фронтам // Российская газета 2008 — 20 мая Никитина И. А. Коррупция и свобода экономической деятельности предпринимательства // Вестник Томского университета 2011 — № 1. С. 65−74

Чибинев В. М. Проблемы соотношения понятий «обязанность» и «обязательство» в налоговом праве // Налоги. 2006. N 3. С. 40 — 41

Чиновника отлучат от бизнеса // Российская газета 2008. — 28 октября

Материалы судебной практики

Постановление Пленума Высшего Арбитражного Суда Российской Федерации от 28.

02.01 № 5 «О некоторых вопросах применения части первой Налогового кодекса Российской Федерации // Информационно — правовая система Консультант плюс. Раздел Судебная практика Постановление Президиума ВАС РФ от 12 апреля 2002 г. № 6653/01 // Вестник ВАС РФ 2002. № 8

Постановление Президиума ВАС РФ от 1 июня 1999 г. //Информационно — правовая система Консультант плюс. Раздел Судебная практика Предупреждение прокурора Республики Хакасия Н. И. Попова от 14 апреля 2010 — № 1002/ 14−19, вынесенное в адрес Управления Россельхознадзора по РХ // СПС Консультант плюс 2012

Электронные ресурсы

Дмитрий Медведев подписал закон о защите прав предпринимателей государственного контроля. // [Электронный ресурс]:

http://www.regnum.ru/news/1 106 025.html

Пороки нашей бюрократии // [Электронный ресурс]:

http://vz.ru/politics/2009/12/11/357 750.html

Проблемы внедрения антикоррупционных административных процедур в сфере государственного контроля // [Электронный ресурс]:

http://viperson.ru/wind.php?ID=644 860

Приложение 1

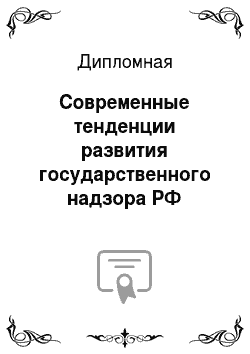

Рис. 1 Приложения Структура административных правонарушений юридических лиц за 2009 г.

Конституция РФ — М.: Эксмо, 2012

СЗ РФ 2000. — № 32. Ст. 3340

СЗ РФ 1994, N 32, ст. 3301, с изм. от 07.

02.2011 N 4-ФЗ вступят в силу с 01.

03.2011)

СЗ РФ 2002, N 1 (ч. 1), ст. 1 (с изм. от 07.

02.2011 N 4-ФЗ вступят в силу с 01.

03.2011)

См.: Российская газета 2008 — 30 декабря. СПС Консультант плюс 2009 г.: Законодательство РФ.

Шалумов М. С. Прокурорский надзор и государственный контроль за исполнением законов: разграничение компетенции и ответственности // Государство и право 1999 — № 1. С. 79−80

См.: Контрольные органы и организации России: / под ред. А. П. Гуляева. — М., 2009. С. 7.

См.: Бессарабов В. Г. Прокуратура в системе государственного контроля Российской Федерации: автореф. дис. … д-ра юрид. наук. — М., 2001. С. 17.

См.: Беляев В. П. Прокурорский надзор в правовом регулировании общественных от ношений. Конституционные основы организации и функционирования института публичной власти в Российской Федерации.

— М., 2001. С. 243; Осичкина Н. Е. Некоторые вопросы разграничения понятий «прокурорского надзора», «судебного контроля за деятельностью органов внутренних дел».

— М., 2000; Бородушко И. В. Институт контроля в Российской Федерации: организационно-правовые основы и система контролирующих органов. — СПб., 2002. С. 122−127.

Григорьев В. Н. Прокурорский надзор — М.: Эксмо, 2011. С. 15

См.: Теория государства и права: Курс лекций / Под ред. Н. И. Матузова, А. В. Малько. 2-е изд., перераб. и доп. М.: Юристъ, 2011. С. 76.

См.: Манохин В. М., Адушкин Ю. С. Российское административное право: учебник. — Саратов, 2007. — С. 242.

Белых В. С. Предпринимательское право. — М.: Проспект, 2009. С. 329

Гущин А. В. Лицензирование. // Вестник МГИУ 2003. — № 1. С.108

Ершова И.В., Иванова Т. М. Предпринимательское право. — М., 1999. С.40

Ляшенко Г. Иностранцыставят диагноз российским налогам // Коммерсантъ. 2005. 13 окт. С. 5

Там же.

Финансовое право РФ. // Под ред.Н. Д. Эриашвили. — М.: Юнити дана 2005. С. 56

Дмитрий Медведев подписал закон о защите прав предпринимателей государственного контроля. // [Электронный ресурс]:

http://www.regnum.ru/news/1 106 025.html

Коммерческое право // Под ред. Постового Н. В. — М.: Юриспруденция, 2006. С. 180

Суханов Е. Гражданское право в 2-хт. Т.

1. — М., 2005. С. 71−73

Лысенкова Е. Н. Государственное правовое регулирование малого предпринимательства в целях обеспечения экономической безопасности РФ. // Автореферат на соискание ученой степени к.ю.н. — М., 2006. С. 15

Коммерческое право // Под ред. Постового Н. В. — М.: Юриспруденция, 2006. С. 181

Аналитическая записка к статистическому отчету о работе арбитражных судов Российской Федерации в 2009 году

http://www.arbitr.ru/_upimg/19AC8193F09FEFA2920F1B5A22A161321.pdf

См.: Приложение 1.

Анохин В. С. Предпринимательское право. — М.: Владос, 2003. С. 180

Коммерческое право // Под ред. Постового Н. В. — М.: Юриспруденция, 2006. С. 181

Золоторева И. Л. Повышение обоснованности налогооблагаемой базы индивидуального предпринимательства // Маркетинг. 2007. № 1 (92). С. 108

Чибинев В. М. Проблемы соотношения понятий «обязанность» и «обязательство» в налоговом праве // Налоги. 2006. N 3. С. 40

Лермонтов Ю. М. Обжалование актов налоговых органов, действий, бездействия должностных лиц. // Информационно — правовая система Консультант плюс. Комментарии законодательства.

Информационно — правовая система Консультант плюс. Раздел Судебная практика

Постановление Президиума ВАС РФ от 12 апреля 2002 г. № 6653/01 // Вестник ВАС РФ 2002. № 8

Чиновника отлучат от бизнеса // Российская газета 2008. — 28 октября

Постановление Президиума ВАС РФ от 1 июня 1999 г. //Информационно — правовая система Консультант плюс. Раздел Судебная практика.

Выявление механизмов недобросовестных захватов и выработка предложений по проти;

водействию их использования / Под ред. Р. А. Кохарева и А. Е. Шастико. М.: ТЕИС. 2007. С. 15

См.: На счет «три» — Д. Медведев объявил наступление на коррупцию по всем фронтам // Российская газета 2008 — 20 мая

См.: На счет «три» — Д. Медведев объявил наступление на коррупцию по всем фронтам // Российская газета 2008 — 20 мая

Федеральный закон РФ от 25.

12. 2008 г. О противодействии коррупции № 273- ФЗ // СЗ РФ 2008. — № 52. Ст. 6228

Проблемы внедрения антикоррупционных административных процедур в сфере государственного контроля // [Электронный ресурс]:

http://viperson.ru/wind.php?ID=644 860

Никитина И. А. Коррупция и свобода экономической деятельности предпринимательства // Вестник Томского университета 2011 — № 1. С. 69

Предупреждение прокурора Республики Хакасия Н. И. Попова от 14 апреля 2010 — № 1002/ 14−19, вынесенное в адрес Управления Россельхознадзора по РХ // СПС Консультант плюс 2012

Пороки нашей бюрократии // [Электронный ресурс]:

http://vz.ru/politics/2009/12/11/357 750.html

Постановление ФАС Центрального округа от 17.

01.2011 по делу N А14−1395−2010/41/33

Определение Конституционного Суда РФ от 14 декабря 2000 г. № 244-О «По жалобам граждан Л. И.

Косика и Т. Ш. Кенчхадзе на нарушение их конституционных орав положениями абзаца б статьи б и абзаца 2 статьи 7 Закона РФ «О применении контрольно-кассовых машин при осуществлении денежных расчетов с населением» // СЗ РФ. 2001. № 3 Ст. 272.

Постановление Конституционного Суда РФ от 27 апреля 2001 г. № 7-П По делу о проверке конституционности ряда положений Таможенного кодекса Российской Федерации в связи с запросом Арбитражного суда города Санкт-Петербурга и Ленинградской области // СЗ РФ. 2001. № 23. Ст. 2409.

Постановление Федерального арбитражного суда Северо-Западного округа от 29 мая 2006 г. по делу № А05−20 227/2005;1 // Сравочно — правовая система консультант плюс 2011: судебная практика

Постановление Федерального арбитражного суда Северо-Западного округа от 24 марта 2006 г. по делу № Абб-12 757/2004// Сравочно — правовая система консультант плюс 2011: судебная практика

Постановление Федерального арбитражного суда Западно-Сибирского округа от 11 января 2006 г. № Ф04−9490/200о (183оо-А27−32) // Сравочно — правовая система консультант плюс 2011: судебная практика

Постановление Федерального арбитражного суда Уральского округа от 10 января 2006 г. № Ф09−5961/05-С //Сравочно — правовая система консультант плюс 2011: судебная практика

Практика ФАС России 2008;2011 гг. // Справочно — правовая система Консультант плюс 2011: Судебная практика

См.: Долгорукова И. В. Малое предпринимательство в России. Формирование нового социального института — М., 2007. С. 38

Контроль, осуществляемый работниками полиции Контроль и надзор, осуществляемый органами Госстандарта Контроль, осуществляемый Роспотребнадзором Государственная противопожарная служба Лицензионный контроль Органы налогового контроля Государственный антимонопольный контроль Контроль, осуществляемый Федеральной инспекцией труда Государственный экологический контроль Органы государственного надзора, имеющие право осуществлять контроль и надзор за коммерческими организациями

Список литературы

- Конституция РФ 1993 г. // Российская газета 1993. — 25 декабря

- Кодекс об административных правонарушениях РФ // СЗ РФ 2002, N 1 (ч. 1), ст. 1 (с изм. от 07.02.2011 N 4-ФЗ вступят в силу с 01.03.2011)

- Гражданский кодекс РФ Часть 1 // СЗ РФ 1994, N 32, ст. 3301, с изм. от 07.02.2011 N 4-ФЗ вступят в силу с 01.03.2011)

- Налоговый кодекс РФ. Ч. 1 и Ч. 2 — М., 2012

- Указ Президента РФ от 13.03.2012 N 297 «О Национальном плане противодействия коррупции на 2012 — 2013 годы и внесении изменений в некоторые акты Президента Российской Федерации по вопросам противодействия коррупции» // СЗ РФ 2012, N 12, ст. 1391

- Указ Президента РФ от 21.07.2010 N 925 «О мерах по реализации отдельных положений Федерального закона «О противодействии коррупции» // СЗ РФ 2010, N 30, ст. 4070

- Указ Президента РФ от 18.12.2008 N 1799 «О центральных органах Российской Федерации ответственных за реализацию положений Конвенции Организации Объединенных Наций против коррупции, касающихся взаимной правовой помощи» // СЗ РФ 2008, N 51, ст. 6140

- Федеральный закон РФ от 25.12. 2008 г. О противодействии коррупции № 273- ФЗ // СЗ РФ 2008. — № 52. Ст. 6228

- Федеральный закон «О защите прав юридических лиц и индивидуальных предпринимателей при проведении государственного контроля (надзора)» от 26 декабря 2008 г // СПС Консультант 2009

- Анохин В.С. Предпринимательское право. — М.: Владос, 2003

- Беляева О.А. Предпринимательское право. — М.: Контракт, 2006

- Белых В.С. Предпринимательское право. — М.: Проспект, 2009

- Выявление механизмов недобросовестных захватов и выработка предложений по противодействию их использования / Под ред. Р. А. Кохарева и А. Е. Шастико. М.: ТЕИС. 2007.

- Горбухов В.А. Коммерческое право. Конспект лекций. — М.: Эксмо, 2007

- Гущин А.В. Лицензирование. // Вестник МГИУ 2003. — № 1. С.108−122

- Додонов В. Ответственность юридических лиц в современном уголовном праве. // Законность. 2006. № 4. — С. 56 — 59

- Жилинский С.Э. Предпринимательское право. — М.:Норма, 2007

- Ершова И.В. Предпринимательское право. — М.:Юриспруденция, 2006

- Ершова И.В., Иванова Т. М. Предпринимательское право. — М., 1999.

- Индивидуальный предприниматель. // Под ред. Касьяновой Г. Ю. — М.:Аргумент, 2008.

- Коммерческое право // Под ред. Постового Н. В. — М.: Юриспруденция, 2006.

- Коммерческое право // Под ред. Пугинского Б. И. — М.: Юриспруденция, 2005.

- Латыпова Е.У. Обеспечение исполнения обязанности по уплате налогов и сборов: финансово-правовой аспект: Дис. … канд. юрид. наук. М., 2004.

- Лысенкова Е.Н. Государственное правовое регулирование малого предпринимательства в целях обеспечения экономической безопасности РФ. // Автореферат на соискание ученой степени к.ю.н. — М., 2006

- Налоги и налоговое право. Учебное пособие / Под ред. А. В. Брызгалина. М.: Аналитика-Пресс, 1998.

- Пугинский Б.И. Коммерческое право. — М.: Зерцало, 2005

- Смагина И.А. Предпринимательское право. — М.:Омега — Л, 2007

- Щекин Д.М. Презумпция невиновности налогоплательщика по НК РФ // Ваш налоговый адвокат. Консультации, рекомендации / Под ред. С. Г. Пепеляева. М., 1998. Вып. 4(6).

- Научные статьи

- Золоторева И.Л. Повышение обоснованности налогооблагаемой базы индивидуального предпринимательства // Маркетинг. 2007. № 1 (92). С. 103 — 116.

- Лермонтов Ю.М. Обжалование актов налоговых органов, действий, бездействия должностных лиц. // Информационно — правовая система Консультант плюс. Комментарии законодательства.

- На счет «три» — Д. Медведев объявил наступление на коррупцию по всем фронтам // Российская газета 2008 — 20 мая

- Никитина И.А. Коррупция и свобода экономической деятельности предпринимательства // Вестник Томского университета 2011 — № 1. С. 65−74

- Чибинев В.М. Проблемы соотношения понятий «обязанность» и «обязательство» в налоговом праве // Налоги. 2006. N 3. С. 40 — 41

- Чиновника отлучат от бизнеса // Российская газета 2008. — 28 октября

- Материалы судебной практики

- Постановление Президиума ВАС РФ от 12 апреля 2002 г. № 6653/01 // Вестник ВАС РФ 2002.- № 8

- Предупреждение прокурора Республики Хакасия Н. И. Попова от 14 апреля 2010 — № 1002/ 14−19, вынесенное в адрес Управления Россельхознадзора по РХ // СПС Консультант плюс 2012

- Дмитрий Медведев подписал закон о защите прав предпринимателей государственного контроля. // [Электронный ресурс]: http://www.regnum.ru/news/1 106 025.html

- Пороки нашей бюрократии // [Электронный ресурс]: http://vz.ru/politics/2009/12/11/357 750.html

- Проблемы внедрения антикоррупционных административных процедур в сфере государственного контроля // [Электронный ресурс]: http://viperson.ru/wind.php?ID=644 860