Экономическая и бухгалтерская прибыль

Во-вторых, деление издержек фирмы на постоянные и переменные очень важно, когда руководство фирмы решает, продолжать ей работу или закрыть производство. При этом необходимо исходить из того, что в краткосрочном периоде постоянных издержек не избежать, даже если совсем остановить производство: за постоянные факторы, без которых не может быть развернуто производство, фирма уже заплатила (или… Читать ещё >

Экономическая и бухгалтерская прибыль (реферат, курсовая, диплом, контрольная)

Установив различия между внешними (явными) и внутренними (неявными) издержками, рассмотрим, что же экономисты понимают под прибылью, составляющей, как было сказано, основную цель деятельности любой фирмы. Экономисты рассматривают прибыль как разность между валовым доходом (т.е. общей выручкой от реализации продукции) и всеми издержками — как внешними, так и внутренними, включая в последние нормальную прибыль предпринимателя.

Таким образом, если, по оценке экономиста, фирма едваедва покрывает издержки, то это означает, что она лишь возмещает все внешние и внутренние издержки на производство. Предприниматель при этом получает вознаграждение, которого еле-еле хватает, чтобы удержаться в рамках данного направления деятельности. Величина же превышения доходов фирмы над суммой внутренних и внешних (иными словами, экономических) издержек образует экономическую, или чистую (очищенную от всех видов издержек), прибыль. Значит, экономическая (чистая) прибыль — это доход предпринимателя, полученный сверх нормальной прибыли.

В мире бизнеса термин «прибыль» часто используют также для обозначения разности совокупных доходов фирмы и ее внешних (явных) издержек. Экономисты называют такую прибыль бухгалтерской прибылью, поскольку она принимает в расчет только явные, или бухгалтерские, фигурирующие в бухгалтерской отчетности фирмы платежи. Стало быть, экономическая прибыль меньше бухгалтерской на величину внутренних (неявных) издержек. Соотношение между рассмотренными понятиями представлено в табл. 2.4.

Таблица 2.4

Иллюстрация экономического и бухгалтерского подхода к издержкам

Доход фирмы. | ||

Экономические издержки. | Экономическая прибыль. | |

Внешние издержки. | Внутренние издержки, включая нормальную прибыль. | |

Бухгалтерские издержки. | Бухгалтерская прибыль. | |

Издержки предприятия можно классифицировать по различным признакам. Для обоснования коммерческой стратегии фирмы наибольшее значение имеет деление издержек па постоянные и переменные.

Под постоянными понимаются такие издержки, объем которых в данный момент не зависит от величины и структуры производства. Примеры постоянных издержек — плата за помещения, расходы на содержание зданий, затраты на подготовку и переподготовку кадров, отчисления в ремонтный фонд, амортизация основных фондов. Такие расходы могут со временем возрасти, но они остаются неизменными в определенный промежуток времени (например, арендная плата в течение года). Термин «постоянные» указывает, таким образом, на то, что эти затраты не изменяются автоматически с изменением объема производства.

Постоянные затраты могут измениться по другой причине, например как следствие какого-либо управленческого решения. Так, стоимость охраны имущества на складе (заработная плата сторожей) — обычно величина постоянная, не зависящая от количества товаров на складе. Но эти затраты возрастут, если администрация фирмы примет решение увеличить заработную плату сторожам или нанять еще несколько сторожей.

Графическая иллюстрация постоянных издержек (FC) имеет вид, представленный на рис. 2.4.

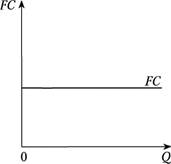

Под переменными издержками (VC) понимаются издержки, общий объем которых на данный момент времени находится в непосредственной зависимости от объемов производства и реализации продукции. Переменными издержками на производственном предприятии являются, например, издержки на приобретение сырья, оплату труда, энергии, топлива для производственных целей, расходы на тару, упаковку и др. У торговых предприятий наиболее значимы переменные издержки — это затраты на приобретение товаров. К прочим переменным издержкам здесь могут относиться расходы на упаковку и комиссионные продавцам.

Кривая переменных издержек в общем виде приведена на рис. 2.5.

Рис. 2.4. Функция постоянных издержек фирмы.

Рис. 2.5. Функция переменных издержек фирмы.

Данная кривая исходит из начала координат — при отсутствии производства фирма нс нссст переменных издержек. Кривая эта возрастающая, поскольку любое увеличение производства связано с ростом объема переменных издержек. Однако на участке АВ они повышаются медленнее, чем растет объем производства. Участок АВ иллюстрирует, в частности, возможность фирмы эксплуатировать свое оборудование в наиболее эффективных масштабах производства с использованием преимуществ специализации труда, серийного производства и непрерывных (поточных) графиков основного производственного процесса.

Затем переменные издержки увеличиваются ускоряющимися темпами, что обусловлено действием закона убывающей эффективности (отдачи): все большее количество дополнительных переменных издержек требуется для производства каждой дополнительной единицы продукции. Оборудование фирмы в этом случае начинает эксплуатироваться в режиме, превышающем его проектный уровень.

Классификация издержек на постоянные и переменные широко используется в микроэкономическом анализе.

Во-первых, она позволяет ввести важное для целей экономического анализа различие между условиями предложения в разные временны? е периоды. Так, краткосрочный период в экономической теории характеризуется тем, что в течение этого времени по крайней мере один производственный фактор остается неизменным. В долгосрочном периоде переменными становятся все факторы производства. Предложение в этом случае может полностью приспособиться к изменениям спроса, что позволяет фирме достичь оптимального сочетания всех задействованных факторов производства.

Во-вторых, деление издержек фирмы на постоянные и переменные очень важно, когда руководство фирмы решает, продолжать ей работу или закрыть производство. При этом необходимо исходить из того, что в краткосрочном периоде постоянных издержек не избежать, даже если совсем остановить производство: за постоянные факторы, без которых не может быть развернуто производство, фирма уже заплатила (или вынуждена будет заплатить даже при полной остановке производства). Остановив предприятие, фирма экономит только на переменных издержках. Поэтому, если переменные издержки покрываются за счет доходов от продаж, фирме целесообразно, хотя бы временно, в ожидании лучших времен, продолжать производство, а все доходы, получаемые сверх переменных издержек, направлять на возмещение постоянных затрат.

Сумму постоянных издержек FC и переменных издержек VC при данном объеме производства называют валовыми (общими) издержками ТС:

Для принятия обоснованных управленческих решений производители должны знать не только общую величину издержек, но и их величину в расчете на единицу выпущенной продукции, т. е. уровень средних издержек фирмы.

В экономическом анализе активно используются все виды средних издержек, в частности: 1) средние постоянные издержки AFC; 2) средние переменные издержки A VC: 3) средние валовые издержки АТС.

Средние постоянные издержки рассчитываются так:

Так как постоянные издержки при этом неизменны, вслед за ростом Q средние постоянные издержки AFC постепенно снижаются.

Средние переменные издержки определяются так:

Средние валовые издержки могут быть исчислены двояким образом:

Из изложенного выше следует, что валовые издержки TC могут быть рассчитаны по достаточно часто применяемой формуле.