Корпоративный налоговый менеджмент

В настоящее время бюджетирование активно используется компаниями как технология финансового планирования. Однако немногие компании рассматривают бюджетирование как реальный инструмент управления эффективностью бизнеса и достижения стратегических целей и задач. Наиболее успешные российские предприятия активно применяют процедуру бюджетирования для планирования своей деятельности. В основе… Читать ещё >

Корпоративный налоговый менеджмент (реферат, курсовая, диплом, контрольная)

В результате изучения материала данной главы студент должен: знать

- • базовые понятия корпоративного налогового менеджмента;

- • основные функции корпоративного налогового менеджмента; уметь

- • выявлять взаимосвязи элементов налогового менеджмента;

- • различать и оперировать базовыми понятиями бюджетирования; владеть

- • методами разработки и ранжирования основных задач налогового менеджмента;

- • навыками разработки предложений по выделению финансовых подразделений в центры финансового учета.

Многие организации пытаются снизить налоговое бремя, используя налоговое планирование (налоговую оптимизацию). На смену налоговому планированию, которое заключается в использовании тех или иных пробелов или противоречий налогового законодательства, приходит налоговый менеджмент.

Управление налогами — одно из стратегических направлений корпоративного налогового менеджмента. Корпоративный налоговый менеджмент представляется собой систему управления налоговыми потоками коммерческой организации путем использования научно обоснованных рыночных форм и методов и принятия управленческих решений в области налоговых доходов и налоговых расходов на микроуровне.

Корпоративный налоговый менеджмент — это совокупность экономических отношений, возникающих у хозяйствующего субъекта в процессе осуществления им законных действий по изменению и поддержанию размера своих налоговых платежей с целью повышения эффективности своей финансово-хозяйственной деятельности и обеспечения интересов государства.

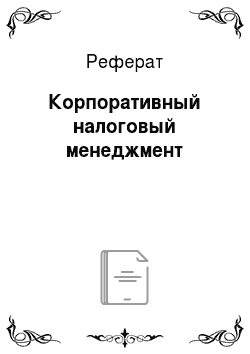

Важным критерием решения вопроса о необходимости организации хозяйствующим субъектом корпоративного налогового менеджмента является уровень налогового бремени. В связи с налоговым регулированием процесса воспроизводства в целом, отдельных его сторон и сфер хозяйственнофинансовой деятельности для корпоративного налогового менеджмента всегда острым является вопрос оптимизации налоговых ставок. Только на этой основе возможно обеспечение налогового равновесия, предполагающего наиболее полную реализацию на практике всех функций налогов по отношению к доходам государства и по отношению к интересам налогоплательщиков. Проблема оптимизации налогов непосредственно связана с вопросом о пределах налоговой нагрузки. Сумма собранных налогов тесно связана с размером налоговых ставок; повышение налоговых ставок только до определенного момента может вести к росту суммы собранных налогов. Повышение налоговых ставок сверх определенного уровня может подорвать стимул к деятельности, в результате чего общая сумма налоговых поступлений уменьшается. Зависимость налоговых поступлений от ставок налогов (рис. 5.1) исследовал экономист Артур Лаффер, ставший основателем теории «экономики предложения» {supply-side economics).

Рис. 5.1. Кривая Лаффера Кривая А. Лаффера — график, показывающий функциональную связь между налоговыми ставками и объемом налоговых поступлений, выявляющий такую ставку, при которой налоговые поступления достигают максимума и создаются наиболее благоприятные условия для предпринимательства. Когда налоговая ставка достигает определенного уровня, губится предпринимательская инициатива, сокращаются стимулы к расширению производства, уменьшаются доходы, вследствие чего часть налогоплательщиков переходит из легального в теневой сектор экономики. По теории А. Лаффера, развитие теневой экономики имеет обратную связь с налоговой системой, т. е. увеличение налогов увеличивает размеры теневой экономики, при которой большая часть дохода не декларируется. Предельной ставкой для налогового изъятия в бюджет, при которой увеличивается сумма налоговых поступлений, А. Лаффер считает 30% суммы доходов.

По данным журнала Forbes, теневая экономика России оценивается в 46% ВВП[1]. В связи с этим уровень именно скрытой экономики свидетельствует о степени негативного воздействия чрезмерного изъятия части вновь созданной стоимости в виде налогов. К конкретным негативным последствиям массового уклонения от уплаты налогов относятся: недополучение казной средств, приводящее к сокращению доходной части и способствующее росту дефицита государственного бюджета; установление в результате уклонения отдельных предприятий от уплаты налогов неравенства между добросовестными налогоплательщиками и нарушителями налогового законодательства; нарушение принципа социальной справедливости, поскольку неплательщики налогов переносят добавочное налоговое бремя на тех, кто исправно выполняет свои налоговые обязательства. В этой связи можно также отметить, что общественная опасность этих преступлений проявляется в нарушении баланса интересов государства, субъектов экономики и отдельных социальных групп, в деформации и снижении темпов экономического развития.

Практика показывает, что если удельный вес налогов не превышает 15% чистой добавленной стоимости предприятия, то потребность в налоговом планировании и оптимизации минимальная; при более высоких значениях уровней налогового бремени необходима организация полноценного корпоративного налогового менеджмента. Чем выше налоговое бремя, тем эффективнее будут затраты хозяйствующего субъекта по организации налогового менеджмента, тем выше цена принимаемых управленческих налоговых решений.

Налоги как финансовая категория обусловливают тесную связь налогового менеджмента с финансовым. Налоговый менеджмент является составляющей частью финансового менеджмента, у них одна цель — максимизация ценности компании. Концептуальная цель финансового менеджмента достигается посредством осуществления шести его стратегических направлений: управление выручкой; контроль издержек; управление ликвидностью; управление капиталом; управление налогами; управление внебалансовой деятельностью.

Таким образом, управление налогами — одно из стратегических направлений финансового менеджмента. Налоговые платежи составляют весомую долю в финансовых потоках организаций. Зачастую от грамотного, профессионального решения, принятого с учетом налоговых последствий, зависят судьба предприятия, возможности его роста и развития. Недоучет этой стороны финансовой деятельности организации, допущенные ошибки в расчетах по налогам с бюджетом оборачиваются тяжелыми финансовыми потерями. Решить подобные проблемы может грамотная организация на предприятии системы налогового менеджмента.

Корпоративный налоговый менеджмент как вид управленческой деятельности на предприятии все больше входит в практику хозяйственной жизни России, а налоговый менеджер организации (эксперт, консультант по налогам) становится все более значимой фигурой. На сегодняшний день вести бизнес, не просчитав, сколько принесет прибыли та или иная сделка и сколько потребуется при этом заплатить налогов, практически невозможно. Проблемы налогообложения, учета и управления налогами по значимости сравнимы только с проблемами, возникающими непосредственно в ходе производственной или любой другой предпринимательской деятельности. Эта значимость выражается и в конкретных суммах, которые отдаются государству. Налоговые платежи, которые охватывают всю производственную и хозяйственную деятельность организаций, входят во все элементы, определяющие состав цены, влияют на эффективность производства, а также становятся важнейшим фактором при принятии бизнес-решения. Организация полноценного корпоративного менеджмента создает возможность решения субъектами хозяйствования ряда проблем, которые не всегда удается решить в рамках других типов управления и видов менеджмента:

- — получить дополнительный инструментарий для использования текущих и будущих благоприятных налоговых, финансовых и иных условий;

- — более полно учесть изменения внешней среды;

- — стимулировать участников налогового менеджмента с учетом результатов принятых управленческих решений, создать предпосылки для повышения классности и квалификации менеджеров;

- — обеспечить более рациональное распределение и использование различных видов ресурсов хозяйствующего субъекта;

- — повысить при минимальных затратах финансовую устойчивость и стоимость предприятия.

Налоговый менеджмент как система управления налогообложением предприятия включает в себя четыре основные функции: организации процесса управления налоговыми потоками на предприятии; налогового планирования; налогового регулирования; налогового контроля.

На уровне предприятия такие функциональные элементы корпоративного налогового менеджмента, как налоговое планирование, налоговое регулирование и налоговый контроль происходят как единый процесс.

Корпоративное налоговое планирование представляет собой интеграционный процесс, заключающийся в упорядочивании финансово-хозяйственной деятельности в соответствии с действующим законодательством и стратегией развития предприятия. Этот процесс можно также определить как предварительное рассмотрение, оценку решений в области финансовохозяйственной деятельности организации с учетом величины возможных налоговых платежей и выбор из них наилучших решений с позиций целевых установок организации. Такая трактовка корпоративного налогового планирования предполагает, что любое решение, например, инвестирование средств, реорганизация предприятия, выход на новый рынок, увеличение объема производства и т. п., должно быть оценено с учетом налоговых последствий.

Налоговое планирование, как и любую управленческую деятельность, можно представить в виде системы, включающей оперативный, тактический и стратегический элементы, в зависимости от которых видоизменяются мероприятия по планированию налогов.

В основе налогового планирования выступает оперативный уровень, который в литературе часто именуется текущим внутренним контролем. Ключевую роль на этой стадии играет аналитическая работа по сбору и обработке информации, которая позволяет составлять различные варианты развития деятельности субъекта налогового менеджмента.

На тактическом уровне налоговое планирование становится частью общей системы финансового управления и контроля, производится специальная подготовка контрактных схем типовых, крупных и долгосрочных хозяйственных договоров, в частности: составляются прогнозы налоговых обязательств организации и последствий планируемых схем сделок, которые учитываются при формировании прогнозов финансовых потоков предприятий, являющихся базовым критерием принятия инвестиционных решений; разрабатывается график соответствия исполнения налоговых обязательств и изменения финансовых ресурсов организации; прогнозируются и исследуются возможные причины резких отклонений от среднестатистических показателей деятельности организации и налоговых последствий инноваций или проводимой сделки; разрабатываются текущие и среднесрочные инвестиционные планы, включая экономию на налогах как один из источников финансирования.

Стратегическое налоговое планирование — это деятельность, связанная с выработкой способов оптимизации налоговых потоков, результатом которой выступает налоговый план, направленный на достижение стратегических интересов предприятия. Основная цель стратегического налогового планирования заключается в разработке на основании прогнозов и тенденций развития налоговой системы России, эволюции финансовых рынков таких моделей и вариантов ведения хозяйственных операций хозяйствующими субъектами, которые бы в наибольшей мере отвечали поставленным стратегическим целям предприятия, с учетом возможных изменений во внешней среде.

В самом общем виде в инструментарий налогового планирования включаются методы налогового бюджетирования, использования налоговых льгот и других не запрещенных законом способов минимизации налоговых платежей.

Одним из важнейших инструментов налогового планирования является налоговое бюджетирование, которое является составной частью формирования сводного бюджета предприятия. Бюджет — это план на определенный период в количественных (обычно денежных) показателях, составленный с целью эффективного достижения стратегических ориентиров. Бюджетирование — это непрерывная процедура составления и исполнения бюджетов.

В настоящее время бюджетирование активно используется компаниями как технология финансового планирования. Однако немногие компании рассматривают бюджетирование как реальный инструмент управления эффективностью бизнеса и достижения стратегических целей и задач. Наиболее успешные российские предприятия активно применяют процедуру бюджетирования для планирования своей деятельности. В основе концепции стратегически ориентированного бюджетирования лежит сбалансированная система показателей (ССП, англ, balanced score card, BSC), разработанная P. Капланом и Д. Нортоном. В соответствии со стратегическим планом развития компания разрабатывает стратегические карты, которые отражают ее цели в четырех проекциях: финансы, клиенты, бизнес-процессы, персонал. Для каждой проекции определяются ключевые факторы успеха и их индикаторы — ключевые показатели эффективности (англ, key performance indicator, KPI). Налоговые потоки, являясь составной частью финансовых потоков, отражаются в проекции «финансы». В данной проекции стратегия компании представлена либо стратегией роста доходов, либо стратегией снижения затрат. Ключевыми показателями эффективности выступают такие показатели, как доля рынка, рентабельность бизнеса, свободный денежный поток, налоговая нагрузка и т. д. При этом основной акцент необходимо сделать на необходимости оптимизации налоговых потоков путем принятия эффективных управленческих решений в области налоговых доходов, налоговых расходов и использования налоговой прибыли.

Достижение указанных показателей характеризует успешность реализации стратегии компании. Для расчета KPI формируют бюджетные показатели: объем продаж, прямые и накладные расходы по статьям, объем предстоящих налоговых платежей по уровням бюджетной системы и т. д. Бюджетные финансовые (налоговые) показатели подразделений являются составной частью бюджетных финансовых (налоговых) показателей компании. Выполнение бюджетных показателей должно найти свое отражение в системе мотивации, которая является связующим звеном между целями компании и целями персонала. У компании, которая хочет преуспеть в конкурентной борьбе, должен быть план стратегического развития. Успешные компании создают такой план не на основе статистических данных и их проекции на будущее, а базируясь па видении того, какой должна стать компания через определенное время. И только после этого они решают, что следует сделать сегодня, чтобы оказаться в намеченной точке завтра.

В процессе достижения поставленных целей возможны отклонения от заданного маршрута, поэтому на каждом «повороте» предприятию приходится просчитывать различные варианты своих дальнейших действий. Инструментом таких расчетов и является бюджетирование.

Бюджетирование должно осуществляться по заранее утвержденным правилам. Следовательно, в первую очередь необходимо выработать и утвердить единые правила, на основе которых и будет строиться система бюджетирования: методологию, оформление табличных форм, финансовую структуру и т. д. Следует добиться, чтобы эти правила заработали, и здесь важную роль играет «человеческий фактор». Нередко менеджеры воспринимают бюджетирование просто как дополнительную работу, которую им пытаются навязать, или опасаются, что бюджетирование вскроет недостатки работы их подразделений. Для исполнения бюджетных процедур нужно использовать административный ресурс.

Вторая составляющая бюджетирования — это организационные процедуры. Третий ключ к успеху — автоматизация всего процесса бюджетирования. На больших предприятиях объем информации огромен, но каким бы значительным он ни был, обработать его нужно вовремя. Вся процедура бюджетирования должна быть организована таким образом, чтобы на последнем этапе руководство получало три основные бюджетные формы: бюджет доходов и расходов; бюджет движения денежных средств; прогнозный баланс.

Все эти бюджетные формы включают в себя и налоговые потоки. Некоторые предприятия считают достаточным составление только одного бюджета: доходов и расходов или движения денежных средств. Однако для эффективного планирования деятельности компании на выходе целесообразно получать все три бюджетные формы. Бюджетом доходов и расходов определяется экономическая эффективность предприятия, в бюджете движения денежных средств непосредственно планируют финансовые, налоговые потоки, а прогнозный баланс отражает экономический потенциал и финансовое состояние предприятия.

Все итоговые формы заполняются на основании операционных бюджетов (бюджета продаж, бюджета производства и др.). Нужно отметить, что после составления бюджета доходов и расходов, бюджета движения денежных средств и прогнозного баланса, работа, но планированию не заканчивается.

Во-первых, полученные данные являются исходными для управленческого анализа, например, для расчета коэффициентов. А во-вторых, начинается стадия коррекции, согласований, решения проблемных вопросов. Весь процесс бюджетирования выходит на второй круг, и в результате одна часть количественной информации переходит в категорию обязательной к исполнению, а другая — в категорию ближайших уточненных планов.

Принципы эффективного бюджетирования базируются на здравом смысле и довольно просты. Для сопоставления и анализа данных разных периодов процесс бюджетирования должен быть постоянным и непрерывным. Сами периоды должны быть одинаковыми и утвержденными заранее: на неделю, декаду, месяц, квартал, год. При формировании налогового бюджета, как правило, учитываются отчетный и налоговый период налогов, но которым у налогоплательщика имеются налоговые обязательства перед бюджетами различных уровней бюджетной системы.

Рассмотрим основные правила бюджетирования.

Непрерывность бюджетирования выражается в так называемом «скольжении». Существует стратегический период планирования, например, пять лет. На этот период составляется так называемый бюджет развития, который не следует путать с бизнес-планом. В бизнес-плане должны содержаться не только количественная информация, но и идея бизнеса, маркетинговые исследования, план организации производства и т. д. В принципе, бюджет развития — это финансовая часть бизнес-плана.

Кроме пятилетнего периода, стратегический период планирования включает период длиной в четыре квартала. Причем такой период планирования выдерживается всегда: по прошествии I квартала к IV прибавляется еще один и снова составляется бюджет на четыре квартала. Это и есть принцип «скольжения». Для чего это нужно?

Во-первых, используя «скользящий» бюджет, предприятие регулярно может учитывать внешние изменения (например, инфляцию, конъюнктуру рынка, изменения в налоговом законодательстве), изменения своих целей, а также корректировать планы в зависимости от уже достигнутых результатов. В итоге прогнозы доходов и расходов становятся более точными, чем при статичном бюджетировании. В условиях регулярного планирования сотрудники на местах привыкают к предъявляемым требованиям и соотносят свои повседневные действия со стратегическими целями компании.

Во-вторых, при статичном бюджетировании к концу года значительно снижается горизонт планирования, чего не происходит при «скользящем» бюджете. Например, предприятие, которое раз в год в ноябре утверждает бюджет на год вперед, в октябре располагает планами только на два следующих месяца. И в январе следующего года может оказаться, что уже поздно заказывать какие-то ресурсы, заявку на которые нужно было размещать за три месяца до поставки, т. е. в октябре.

Утвержденные бюджеты должны исполняться — это одно из основных правил. В противном случае сводится на нет вся идея планирования и достижения поставленных целей.

Налоговое бюджетирование является ключевым элементом системы корпоративного налогового контроля и корректировки стратегического вектора развития компании. Корпоративный налоговый контроль позволяет оперативно отслеживать отклонения от заданных целевых значений и выявлять тенденции развития компании. Корпоративный налоговый контроль — это систематическая деятельность, направленная на организацию надежного налогового учета на предприятии, самоконтроль за правильностью налоговых расчетов, а также выявление и устранение налоговых ошибок до проверки со стороны налоговых органов.

В основу внутреннего налогового контроля положены общие принципы осуществления этой функции управления, но в то же время он имеет специфические организационно-экономические принципы:

- — соблюдение интересов государства и экономических контрагентов;

- — доступность результатов налогового контроля для анализа со стороны государственных налоговых и таможенных органов и банков;

- — содержательность внутреннего контроля.

Содержательность внутреннего налогового контроля включает в себя правильное и аккуратное ведение финансовых документов, своевременное и должное заполнение всех регистров налоговой отчетности, деклараций и промежуточных расчетов налоговых платежей, обеспечение достоверности бухгалтерского и налогового учета.

В целом правильно организованный корпоративный налоговый контроль позволяет существенно снизить количество налоговых ошибок и тем самым свести к минимуму размеры штрафных санкций по результатам проверок налоговыми органами, а также обеспечить предприятию стабильную основу для работы.

Таким образом, говоря о корпоративном налоговом контроле, можно говорить о системе бюджетного управления. Система бюджетного управления — это система управления по отклонениям, а не система по отслеживанию и «ликвидации» отклонений. Крупные корпорации встраивают в свои учетные системы функцию блокировки оплаты по счету, если сумма превышает установленный лимит. В результате время прохождения счета и количество согласовательных документов значительно увеличивается.

Корпоративный налоговый контроль необходим для принятия управленческих решений; экономически обоснованное отклонение должно служить сигналом для корректировки бюджетных показателей. Фиксированный бюджет составляется до начала планируемого периода и пересмотру не подлежит; гибкий бюджет является более предпочтительным инструментом бюджетного управления. Гибкий бюджет служит своеобразной системой координат, по которой можно оценить фактическое развитие компании и внести коррективы, чтобы избежать возможных проблем в будущем и заблаговременно принять соответствующие меры.

Детально проработанный бюджет, прошедший несколько итераций «сверху вниз» (установление руководством стратегически ориентированных бюджетных показателей на основе маркетинговой информации) и «снизу вверх» (разработка операционных бюджетов подразделений на основе фактических данных прошлых периодов), позволяет управлять ресурсами компании с максимальной степенью эффективности. Однако если в середине бюджетного периода изменяется стратегическая цель развития компании, формальное исполнение утвержденного бюджета может служить препятствием. В регламент бюджетирования должны быть внесены соответствующие пункты, которые позволяют оперативно вносить изменения в бюджет компании. Следует также отметить, что не все компании увязывают показатели краткосрочного планирования (годовые бюджетные показатели) с показателями долгосрочного стратегического планирования. Для корректной оценки реализации стратегии с использованием бюджетирования необходимо формализовать стратегию в виде финансовых показателей на долгосрочный период (допустим, на пять лет), после чего произвести разбивку финансовых (налоговых) показателей на годы. Это связано с неопределенностью факторов внешней финансовой среды предприятий, и прежде всего с нестабильностью налогового законодательства.

Внедрение системы корпоративного налогового менеджмента определяется философией первого лица компании. Не все руководители психологически готовы к делегированию финансовой ответственности за результат деятельности и предпочитают вмешиваться в оперативное управление компанией. Не все заместители профессионально готовы принять на себя финансовую ответственность, по сути, стать руководителями бизнес-единиц — дивизионов. Поэтому во многих случаях требуется постепенный переход к налоговому менеджменту. На первом этапе происходит выделение подразделений в центры финансового (налогового) учета (ЦФУ) без права самостоятельного принятия решений в области формирования доходов и расходов. Разрабатываются единые для подразделений форматы налоговых бюджетов, отрабатывается бюджетный регламент (процедура принятия, корректировки, контроля и анализа бюджетных показателей), проводится предварительный анализ выполнения налоговых бюджетов. В этот период мотивация руководителей ЦФУ не связывается с выполнением финансовых (налоговых) показателей деятельности. И только после того, когда можно будет сделать вывод о том, что бюджетная модель компании работает эффективно, следует делегировать подразделениям полномочия по формированию финансового результата и повысить статус до уровня центра финансовой (налоговой) ответственности (ЦФО). Одновременно с этим вводится система оплаты труда, ориентированная па достижение бюджетных показателей. Принятие решения о внедрении бюджетирования — это серьезный шаг к новой модели управления компанией.

Чтобы в условиях современного рынка суметь создать стоимость, организация должна изменить свой подход к планированию и перейти от бюджетного планирования па основе переменных и постоянных издержек к бюджетному планированию, нацеленному на создание стоимости. Для стимулирования создания стоимости компания должна сосредоточить свои усилия на устранении потерь (видов деятельности, не создающих добавленной стоимости). Ей нужна такая система бюджетного планирования и составления отчетности, которая поможет определить и четко выделить размеры потерь в организации.

Руководство компании должно сконцентрировать свое внимание на используемых и неиспользуемых функциональных возможностях. Когда избыточные функциональные возможности становятся очевидными, руководство может легко увидеть проблему и принять более обоснованное решение относительно того, что следует предпринять в отношении такой избыточной мощности. Например, можно ли продать ее, сдать в аренду или лизинг, консолидировать производства из других филиалов, использовать это время или площади в других целях и т. д. От ответов на эти вопросы зависит не только проблема освобождения от избыточной мощности, но и налоговая нагрузка предприятия, объем предстоящих налоговых платежей.

Быстрорастущие производства иногда увеличивают объемы выпуска продукции на 30—100% в год. Таким организациям в этом случае необходимо задуматься о расширении производства. Им потребуются новые работники, больше офисных помещений и компьютеров. Им тоже нужно проанализировать свои практические и неиспользуемые функциональные возможности; необходимо учесть, что по мере того, как они будут приобретать дополнительные функциональные возможности, только часть этих дополнительных функциональных возможностей будет использована немедленно.

Таким образом, налоговое бюджетирование, в случае реализации описанного комплекса мероприятий, является эффективной технологией не только корпоративного налогового менеджмента, но и управления бизнесом в целом. Это связано с тем, что налоговое бюджетирование является одним из базовых инструментов налогового планирования и представляет собой комбинированный способ оптимизации налоговых потоков, позволяющий минимизировать налоговую нагрузку предприятия.

В то же время, говоря об опасностях, подстерегающих налогоплательщиков при оптимизации налоговых платежей, следует отметить, что стремление к минимизации налогов может привести к существенному снижению уровня их правовой защищенности в отношениях с контрагентами, контрольными и правоохранительными органами.

Налоговое регулирование связано с налоговым планированием и относится к одной из наиболее мобильных функций налогового менеджмента. Согласно теории управления регулирование представляет собой детальную разработку способа реализации плановых заданий, а также выработку регулирующих воздействий, направленных на их исполнение. Налоговое регулирование является связующим звеном между планированием и контролем, поскольку регулирование не только призвано детально обосновать принятый вариант плана, но и зафиксировать совокупность его параметров, которая будет достаточна для проведения эффективного контроля за исполнением принятых плановых заданий.

В рамках корпоративного налогового менеджмента налоговое регулирование представляет собой процесс корректировки параметров налогового планирования и бюджетирования, а также оптимизации налоговых потоков на уровне хозяйствующего субъекта. Методы налогового регулирования в данном случае имеют свои отличительные особенности, связанные со спецификой исполнения плановых и бюджетных заданий по налоговым поступлениям, которые по существу представляют собой интегрированную составляющую разнообразных результатов хозяйственной и трудовой деятельности налогоплательщиков. Эти методы должны в обязательном порядке содержать мотивационные элементы и опираться на законодательные нормы, определяющие все стороны налогового производства и ответственность за их нарушение.

Организация корпоративного налогового менеджмента в широком смысле — это совокупность организационных форм и методов налогового планирования, налоговой оптимизации и налогового самоконтроля. Организация корпоративного налогового менеджмента в узком смысле — это система подготовки и создания условий для оптимизации налоговых потоков хозяйствующего субъекта. Для организации управления налоговыми потоками на предприятиях используется организационная структура финансового менеджмента.

Управлением налоговыми платежами на большинстве российских предприятий занимается либо специалист финансового отдела (службы), либо бухгалтерия. Рационально, когда на предприятии, в его финансовой службе налоговыми потоками занимаются специалисты — налоговые менеджеры, в обязанности которых входит:

- — разработка и обоснование применения эффективного налогового режима;

- — создание и поддержание информационной базы по налоговому законодательству;

- — разработка корпоративной налоговой политики и налогового бюджета;

- — осуществление корпоративного налогового планирования, прогнозирования и бюджетирования;

- — разработка корпоративного налогового регулирования;

- — осуществление внутреннего налогового контроля, анализ налогообложения компании;

- — осуществление налогового производства (своевременная постановка на учет в соответствующие органы и перерегистрация, разработка налогового календаря и регулирование платежей, но отдельным налогам, взаимодействие с местными налоговыми и финансовыми органами по налоговым льготам и другим налоговым вопросам) и другие вопросы.

Переход к корпоративному налоговому менеджменту требует выделения финансовых подразделений в центры финансового учета с последующим повышением их статуса до уровня центров финансовой ответственности.

Таким образом, корпоративный налоговый менеджмент играет важную роль в системе управления предприятием. В настоящее время данный вид управленческой деятельности все больше входит в хозяйственную практику российских предприятий, а налоговый менеджер организации становится все более значимой фигурой.

Практикум

Вопросы и задания для самоконтроля.

- 1. Приведите определение корпоративного налогового менеджмента.

- 2.11еречислитс основные цели и задачи корпоративного налогового менеджмента.

- 3. Назовите основные функции корпоративного налогового менеджмента.

- 4. В чем заключается корпоративное налоговое планирование?

- 5. Раскройте содержание налогового бюджетирования.

- 6. Раскройте содержание корпоративного налогового контроля.

- 7. В чем заключается организация корпоративного налогового менеджмента?

Практические задания Задание 1. Заполните таблицу.

Элементы корпоративного налогового менеджмента. | Задачи. |

Организация налогового процесса. | |

Корпоративное налоговое планирование и прогнозирование. | |

Корпоративное налоговое регулирование. | |

Корпоративный налоговый контроль. |

Задание 2. Заполните таблицу.

Основные проекции ССП. | Ключевые показатели эффективности KPI. |

Финансы. | |

Клиенты. | |

Бизнес-процессы. | |

Персонал. |

Тесты.

1. Вставьте пропущенное слово: «Корпоративный налоговый менеджмент — это система управления налоговыми потоками коммерческой организации в области налоговых доходов и налоговых расходов на_».

- 2. Вставьте пропущенное слово: «Корпоративный налоговый менеджмент является составной частью_менеджмента».

- 3. К основным функциям корпоративного налогового менеджмента относятся:

- а) идентификация налоговых рисков;

- б) организация процесса управления налоговыми потоками;

- в) налоговое планирование;

- г) налоговое регулирование;

- д) налоговый контроль.

- 4. Вставьте пропущенное слово: «Корпоративное налоговое планирование представляет собой интеграционный процесс, заключающийся в упорядочивании

финансово-хозяйственной деятельности в соответствии со_развития предприятия».

5. Вставьте пропущенное слово: «Бюджет — это_на определенный период в количественных (обычно денежных) показателях, составленный с целью эффективного достижения стратегических ориентиров».

- 6. Вставьте пропущенное слово: «Бюджетирование — это непрерывная процедура _и исполнения бюджетов».

- 7. Вставьте пропущенное слово: «В основе концепции стратегически ориентированного бюджетирования лежит_система показателей».

- 8. Вставьте пропущенное слово: «Экономически обоснованное отклонение должно

служить сигналом для_бюджетных показателей».

- 9. Вставьте пропущенное слово: «Корпоративное налоговое регулирование представляет собой детальную разработку способа реализации плановых заданий, а также выработку_воздействий, направленных на их исполнение».

- 10. Вставьте пропущенное слово: «Корпоративный налоговый контроль — это

деятельность, направленная на организацию налогового учета, самоконтроль за правильностью налоговых расчетов, а также своевременное выявление и устранение налоговых_».

11. Вставьте пропущенные слова: «Корпоративный налоговый контроль позволяет существенно_количество налоговых_и тем самым свести до минимума размеры штрафных санкций по результатам проверок налоговыми органами».

12. Вставьте пропущенные слова: «В рамках корпоративного налогового менеджмента налоговое регулирование представляет собой процесс_.

параметров налогового планирования и бюджетирования".

13. Вставьте пропущенное слово: «Организация корпоративного налогового менеджмента в узком смысле — это система подготовки и создания условий для _налоговых потоков хозяйствующего субъекта».

- [1] URL: http://www.forbes.ru/news/234 247-tenevuyu-ekonomiku-rossii-otsenili-v-46-vvp.