Сметное планирование (бюджетирование)

Бюджет может иметь бесконечное количество видов и форм. Его структура зависит от того, что является целью составления бюджета, размера организации; степени, в которой процесс формирования бюджета интегрирован с финансовой структурой организации, квалификации и опыта разработчиков. В отличие от Отчета о прибыли и убытках или Бухгалтерского баланса бюджет не имеет унифицированных форм, которые… Читать ещё >

Сметное планирование (бюджетирование) (реферат, курсовая, диплом, контрольная)

В результате изучения главы 6 студент должен:

знать

- • что такое процесс бюджетирования;

- • состав операционного и финансового бюджетов;

- • подходы к расчетам смет;

уметь

• составлять сметы по расчету объемов продаж, себестоимости продукции и обоснованию цен;

владеть

• навыками расчета потребности в оборотных средствах, нормирования производственных запасов, незавершенного производства, запасов готовой продукции при разработке бизнес-планов деятельности предприятия.

Количественное выражение плана, контроль над его выполнением осуществляются через особый инструмент финансового планирования — бюджетирование, который является методом управления результатами деятельности и совершенствования процесса производства, калькулирования себестоимости и внесения коррективов.

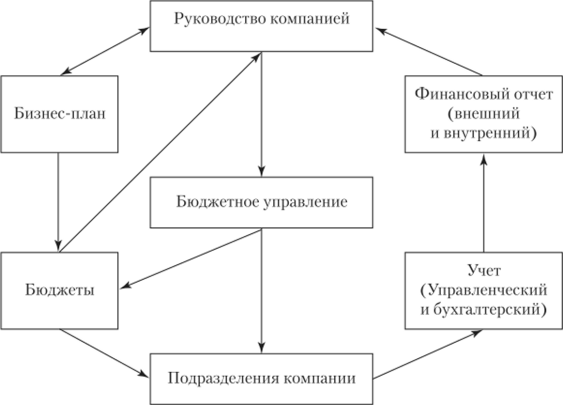

Бюджетирование — это процесс планирования будущих операций и оформление его результатов в виде системы бюджетов (рис. 6.1).

Рис. 6.1. Система бюджетирования.

Наличие процедуры бюджетирования является нормой для любой компании в развитых странах мира, а в последние годы становится нормой и в России.

Процесс бюджетного управления включает в себя составление бюджетов, отчетов об их исполнении, обеспечение интеграции бюджетов в систему.

В самом общем виде бюджеты подразделяются на операционный и финансовый.

В свою очередь, операционный бюджет состоит из бюджетов:

- — реализации;

- — производства;

- — прямых затрат на материалы;

- — прямых затрат на труд;

- — производственных накладных расходов;

- — общих и административных расходов;

- — прогнозного отчета о прибыли.

Финансовый бюджет состоит из бюджета денежных средств и прогнозного баланса.

Бюджет может иметь бесконечное количество видов и форм. Его структура зависит от того, что является целью составления бюджета, размера организации; степени, в которой процесс формирования бюджета интегрирован с финансовой структурой организации, квалификации и опыта разработчиков. В отличие от Отчета о прибыли и убытках или Бухгалтерского баланса бюджет не имеет унифицированных форм, которые следует строго соблюдать. Он может быть совсем простым (проект продаж и затрат уличной овощной лавки) или очень сложным (финансовый проект крупной корпорации).

Бизнес-планы, приведенные в количественные измерители, образуют сметы. Различают сметы текущих и капитальных затрат.

Сметы текущих затрат включают:

- 1) программу сбыта;

- 2) производственный план, исходя из трех видов ресурсов;

- 3) смету потребностей в оборотном капитале;

- 4) смету расходов;

- 5) смету денежных средств.

В сметы капитальных затрат входят:

- 1) смета потребности в основных средствах;

- 2) смета потребности в оборотном капитале.

Основные цели составления смет заключаются:

- — в увязке текущих и перспективных планов;

- — координации действий различных подразделений предприятий;

- — детализации общих целей производства и доведения их до руководителей различных центров ответственности;

- — управлении и контроле за производством;

- — стимулировании эффективной работы руководителей и персонала предприятия;

- — определении будущих параметров хозяйственной деятельности;

- — периодическом сравнении текущих результатов деятельности с планом, выявлении отклонений и причин неудовлетворительной работы.

Сметное планирование включает два этапа:

- — планирование — определение будущих целей;

- — мониторинг (сопровождение) — анализ текущей хозяйственной деятельности, г. е. того, как в течение планового периода производится выполнение запланированных решений.

Сметы составляются на год с поквартальной (или помесячной) разбивкой. Работа выполняется обычно под руководством финансового директора бригадой менеджеров, в которую включаются представители бухгалтерии и других департаментов (отделов) предприятия.

Различают два подхода к расчетам смет.

- 1. Разработка сметы с «нуля». Применяется в случаях, когда проектируется новое предприятие или когда предприятие меняет профиль работы.

- 2. Планирование от достигнутого. Применяется в случаях, когда профиль работы предприятия не изменяется.

При составлении смет используются различные методы.

Нормативный метод предполагает расчет объемов затрат и потребности в ресурсах путем умножения норм расхода ресурсов на планируемый объем экономического показателя (реализация, выпуск продукции, объем услуг и т. п.).

Расчетно-аналитический метод — составлением сметы является расчет объемов затрат и потребности в ресурсах, полученный умножением средних затрат на индекс их изменения в плановом периоде.

Балансовый метод, где составление сметы есть увязка объемов затрат и источников расширения ресурсов (доходов).

Метод оптимизации, сущностью которого является многовариантность. Из нескольких смет выбирается наилучшая с точки зрения минимума затрат или максимума получаемого эффекта (результата).

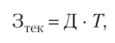

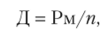

Метод моделирования смет предполагает факторный анализ функциональных связей между различными элементами процесса производства. Важной особенностью метода является то, что он дает общий подход к решению задач самого разного вида. Например, при определении потребности в оборотных средствах фирмы используется формула.

где Фоб — оборотные средства, руб.; Зтек — текущий запас товарно-материальных ценностей, руб.; Зстр — страховой запас товарно-материальных ценностей, руб.; Н — незавершенное производство, руб.; Поб — прочие оборотные средства, руб.

где Д — среднедневной расход материалов, руб.; Т — время между двумя поставками, дн.

где Рм — расход материалов на выпуск всей продукции, руб.; п — число дней выпуска продукции.

где Г — грузоподъемность автомобиля; Дн. — среднедневной расход материалов в натуральном выражении.

где Ссрдн — среднедневная себестоимость выпуска продукции, руб.; 7Ц — длительность производственного цикла, дн.; Кгот — коэффициент готовности.

где Спр — полная себестоимость выпуска продукции, руб.

где Упост — удельный вес условно-постоянных затрат в полной себестоимости продукции, %; Упер — удельный вес условно-переменных затрат в полной себестоимости продукции, %.

Величина прочих оборотных средств на предприятии (Поб) составляет приблизительно 25% от всех остальных оборотных средств.

Зная потребность предприятия в основных (Фос11) и оборотных (Фоб) средствах, можно определить общую величину необходимых капитальных вложений (Фкап вл):

Подготовка традиционного бюджета, основанного только на одном прогнозе продаж, приемлема для ситуаций, когда внутренняя среда бизнеса устойчива и внешние условия деятельности поддаются прогнозированию. В реальной же практике существует много вариантов развития событий. Поэтому наиболее подходящим будет такой бюджет, который ориентирован не на один объем продаж, а на диапазон возможных его уровней. Гибкость бюджету придает регулирование управления производственным рычагом, т. е. соотношением между постоянными и переменными издержками. Оценка исполнения гибкой сметы определяется по комплексным статьям затрат в зависимости от изменения объема производства и объема продаж.

Для переменных затрат определяют норму в расчете на единицу выручки, т. е. рассчитывается размер удельных переменных затрат (например, от уровня деловой активности предприятия).

Пример 6.1.

Сравним затраты предприятия, рассчитанные по гибкому бюджету и гибкой смете.

Определение величины затрат по гибкому бюджету, тыс. руб.

Статья затрат. | Норма затрат. | Величина затрат по гибкому бюджету. |

Фонд оплаты труда (ФОТ). | 20% от выручки. | 10 600. |

Статья затрат. | Норма затрат. | Величина затрат по гибкому бюджету. |

Налоги на ФОТ. | 35,6% от ФОТ. | 3773,6. |

Закупка материалов. | 1% от выручки. | |

Оплата услуг. | 2% от выручки. |

В следующей таблице представлены фактические данные о работе предприятия в сравнении с планом. В графе гибкого бюджета данные, запланированные по жесткой смете, пересчитаны исходя из фактической выручки от реализации. Постоянные затраты не зависят от объемов реализации, поэтому размер их одинаков как для жесткого, так и для гибкого бюджета.

Анализ выполнения бюджета (по жесткой и гибкой смете расходов), тыс. руб.

№. стр. | Показатель. | План. | Факт. | Гибкий бюджет. | Отклонение. | |

факта от плана. | факта от гибкого бюджета. | |||||

Выручка от реализации. | 64 000. | 53 000. | 53 000. | — 11 000. | ; | |

Переменные затраты. | 19 352,6. | 22 654,1. | 15 963,6. | +3301,5. | +6690,5. | |

В том числе: ФОТ. | 12 850. | 13 430. | 10 600. | +580. | +2830. | |

налоги на ФОТ. | 4574,6. | 4781,1. | 3773,6. | +206,5. | +1007,5. | |

услуги. | +58. | +283. | ||||

закупка материалов. | +2457. | +2570. | ||||

Постоянные затраты. | 19 782. | 18 202. | 19 782. | — 1580. | — 1580. | |

В том числе: аренда. | ; | ; | ||||

командировочные расходы. | ; | — 200. | ||||

реклама. | —. | — 670. | ||||

обучение персонала. | ; | — 150. | ||||

11 редстав ител ьские. | —. | —. | ||||

общехозяйственные накладные расходы. | 18 210. | 17 650. | 18 210. | — 560. | ||

Финансовый результат. | 24 865,4. | 12 143,9. | 17 254,4. | — 12 721,5. | — 5110,5. | |

Анализируя данные таблицы, мы видим, что отклонение фактических результатов от плановых по жесткой смете выполнения бюджета составило 12 721,5 тыс. руб., тогда как по гибкому бюджету оно составило только 5110,5 тыс. руб. Фактическая прибыль в том и другом случае не достигает запланированного результата, однако отрицательный результат по гибкому бюджету значительно меньше. Экономя на постоянных затратах, предприятие допустило перерасход переменных затрат против установленных нормативов.

Вопросы для самоконтроля

- 1. Что представляет собой процесс бюджетирования?

- 2. Из каких разделов состоит операционный бюджет?

- 3. Из каких разделов состоит финансовый бюджет?

- 4. Какова структура сметы текущих затрат?

- 5. Какова структура сметы капитальных затрат?

- 6. Какие подходы используются при расчете смет?

- 7. В чем отличие гибкой сметы от жесткой?