Анализ издержек и прибыли торгового предприятия ООО ТД «Агат»

Поскольку ЕНВД уплачивается поквартально и единой суммой по всем торговым предприятиям индивидуального предпринимателя, рассчитаем ЕНВД для магазина «Агат» за 2007;2008 г. г. по формулам, взятым из налоговой декларации по ЕНВД по отдельным видам деятельности. Посчитаем сумму, приходящуюся на эти группы товаров, и проведём анализ динамики структуры товарооборота магазина «Агат» за ноябрь 2007 г. в… Читать ещё >

Анализ издержек и прибыли торгового предприятия ООО ТД «Агат» (реферат, курсовая, диплом, контрольная)

Анализ издержек и прибыли торгового предприятия «Агат» произведём на примере одного месяца (ноябрь) каждого года (2007;2008 г. г).

Для расчёта суммы издержек нашего предприятия в анализируемых периодах составим таблицы, в которых покажем все издержки предприятия ООО ТД «Агат» за ноябрь 2007;2008 г. г.

Предварительно рассчитаем единый налог на вменённый доход (ЕНВД), заработную плату основных рабочих и амортизацию транспортного средства и здания.

Поскольку ЕНВД уплачивается поквартально и единой суммой по всем торговым предприятиям индивидуального предпринимателя, рассчитаем ЕНВД для магазина «Агат» за 2007;2008 г. г. по формулам, взятым из налоговой декларации по ЕНВД по отдельным видам деятельности.

Базовая доходность равна 1800, площадь торгового зала составляет 56,6 кв. м., корректирующие коэффициенты по данным декларации равны:

2007 г. 2008 г.

К1 = 1 К1 = 1,132.

К2 = 0,546 К2 = 0,546.

К3 = 1,104 К3 = 1.

Учитывая показатели, рассчитаем ЕНВД за 2007 г.

ЕНВД = 1800 • 56,6 •1 • 0,546 • 1,104 = 61 411,63.

Рассчитаем ЕНВД за ноябрь 2008 г.

ЕНВД = 1800 • 56,6 • 1,132 • 0,546 • 1 = 62 969,18.

Теперь рассчитаем заработную плату основным рабочим. Она составляет примерно 5% от розничного товарооборота на ноябрь 2005;2006 г. г. Розничный товарооборот за ноябрь 2007 г. равен 395 419,60, а за ноябрь 2008 г. — 517 242,80.

Заработная плата за ноябрь 2007 г. = 395 419,60 • 0,05 = 19 770,98.

Заработная плата за ноябрь 2008 г. = 517 242,80 • 0,05 = 25 862,14.

Рассчитаем амортизацию транспортного средства (ВАЗ 2111). Средний срок службы автомобиля в розничной торговле по рекомендациям автозавода равен 3−5 лет. За это время транспортное средство изнашивается примерно на 70%. Вычислим норму амортизационных отчислений на транспортное средство за год. Для этого разделим стоимость транспортного средства в каждом году на срок службы.

- 2007 г.

- 120 000: 5 = 24 000

- 2008 г.

- 100 000: 5 = 20 000

Теперь посчитаем норму амортизационных отчислений на автомобиль в месяц каждого года. Для этого норму амортизационных отчислений за год разделим на число месяцев в году.

- 2007 г.

- 24 000: 12 = 2000

- 2008 г.

- 20 000: 12 = 1666,7

Теперь рассчитаем амортизацию здания магазина «Агат». По договору аренды земельного участка под магазин «Агат» заключён на 20 лет. Исходя из этого, рассчитаем амортизационные отчисления на здание магазина в анализируемых периодах. Норма амортизационных отчислений за год равна:

- 2007 г.

- 2 000 000: 20 = 100 000

- 2008 г.

- 2 400 000: 20 = 120 000

Норма амортизационных отчислений на здание в месяц каждого года равна:2007 г.

- 100 000: 12 = 8333,4

- 2008 г.

- 120 000: 12 = 10 000

Составим таблицы издержек предприятия (таб. 2.6, 2.7), используя тетрадь учёта доходов и расходов и рассчитанные показатели. Все издержки торгового предприятия «Агат» являются условно-постоянными, кроме заработной платы основным рабочим. Она является условно-переменной.

Таблица 2.6 Издержки за ноябрь 2007 г.

№ п/п. | Наименование статьи расходов. | Номер и дата платёжного документа. | Сумма расходов по документу, руб. | Доля расходов, приходящаяся на данное подразделение предприятия. | |

В % от общей суммы. | В рублях от общей суммы. | ||||

Оплата за охрану помещения за 11.06 ГУ РФ «ОВО при ОВД г. Н. Челны». | 282 14.11.05. | 50%. | |||

За тех. средства охраны за 11.05 Филиал ФГУП «Охрана» МВД Росси по ТО. | 281 14.11.05. | 50%. | 485,50. | ||

За воду и пропуск сточных вод за 11.05 МП «Водопроводно-канализационное хозяйство». | 946 28.11.05. | 100%. | |||

За электроэнергию за 11.05 ОАО «Н.Челнинская районная электросеть». | 300 29.11.05. | 35%. | |||

За вывоз мусора за 11.05 МУП и ТХ «Жилкомхоз». | 320 23.12.05. | 40%. | 389,20. | ||

За работу по комплексному обслуживанию кассовых аппаратов за 11.05 ФГУП «ТПВТИ». | 299 29.11.05. | 25%. | 147,50. | ||

За аренду земли за 11.05 ФУ МО «г. Набережные челны». | 289 18.11.05. | 100%. | |||

Единый налог на вменённый доход (ЕНВД). | ; | 61 411,63. | 35%. | 20 470,54. | |

Заработная плата основным рабочим. | ; | 395 419,6. | 5%. | 19 770,98. | |

Амортизационные отчисления на транспортное средство. | ; | 100%. | |||

Амортизационные отчисления на здание магазина «Агат». | ; | 8333,4. | 100%. | 8333,4. | |

ИТОГО. | 487 096,63. | 61 357,12. |

Таблица 2.7 Издержки за ноябрь 2008 г.

№ п/п. | Наименование статьи расходов. | Номер и дата платёжного документа. | Сумма расходов по документу, руб. | Доля расходов, приходящаяся на данное подразделение предприятия. | |

В % от общей суммы. | В рублях от общей суммы. | ||||

Оплата за охрану помещения за 11.06 ГУ РФ «ОВО при ОВД г. Н. Челны». | 343 13.11.06. | 50%. | |||

За услуги электросвязи за 11.06 Узловская МРУЭС ТФ «ЦентрТелеком». | 350 20.11.06. | 50%. | |||

Оплата за электроэнергию за 11.06 ОАО «Н.Челнинская районная электросеть». | 372 01.12.06. | 35%. | 2483,30. | ||

За воду и пропуск сточных вод за 11.06 МП «Водопроводно-канализационное хозяйство». | 383 12.12.06. | 50%. | 70,50. | ||

За вывоз мусора за 11.06 МУП «Жилкомхоз». | 302 13.10.06. | 50%. | |||

За обслуживание кассовых аппаратов за 11.06 ФГУП «ТПВТИ». | 354 22.11.06. | 20%. | 266,60. | ||

Предоплата за природный газ за 11.06 ООО ТД «Туларегионгаз». | 309 19.10.06. | 100%. | |||

Единый налог на вменённый доход (ЕНВД). | ; | 62 969,18. | 35%. | 20 989,73. | |

Заработная плата основным рабочим. | ; | 517 242,8. | 5%. | 25 862,14. | |

Амортизационные отчисления на транспортное средство. | ; | 1666,7. | 100%. | 1666,7. | |

Амортизационные отчисления на здание магазина «Агат». | ; | 100%. | |||

ИТОГО. | 608 434,68. | 65 486,97. |

Из данных таблиц 2.6 и 2.7 видно, что в 2008 году сумма издержек увеличилась. Это связано со значительным повышением заработной платы основным рабочим. Также был выкуплен земельный участок.

Издержки обращения характеризуются суммой и уровнем. Их уровень в розничной торговле определяется в проц…

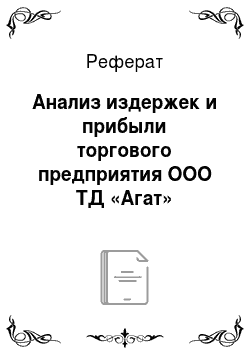

Рис. 2.3 Структура товарооборота за ноябрь 2007 г. в процентах по товарам бытовой химии

Посчитаем сумму, приходящуюся на эти группы товаров, и проведём анализ динамики структуры товарооборота магазина «Агат» за ноябрь 2007 г. в процентах по товарам бытовой химии. Составим круговую диаграмму (рис. 5).

Из рисунка 2.3 мы видим, что на ассортиментную группу средств личной гигиены приходится самая большая доля товарооборота — 43% (71 496,4 рублей). Доля стиральных порошков составила 28% (46 078,7 рублей). Доля товарооборота чистящих средств составила 17% (28 335,34 рублей). Меньшая доля товарооборота приходится на косметические средства — 12% (19 950,9 рублей).

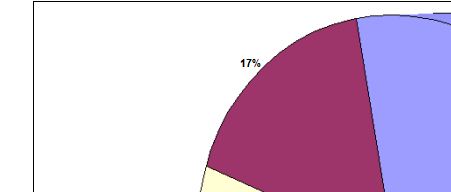

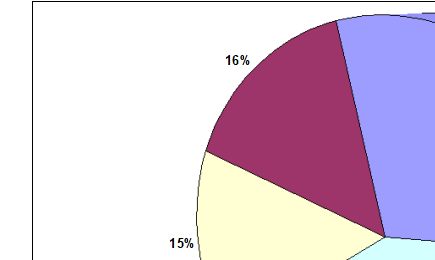

Теперь проведём анализ динамики структуры товарооборота по товарам бытовой химии за ноябрь 2008 год аналогично 2007 году. Составим круговую диаграмму (рис. 2.4).

Рис. 2.4 Структура товарооборота за ноябрь 2008 г. в процентах по товарам бытовой химии

Из рисунка 2.4 мы видим, что в ноябре 2007 г. ассортиментная группа средств личной гигиены так же имеет самую большую долю товарооборота, но она стала меньше, чем в 2008 г. и составляет 40% (61 065,88 рублей). Доля стиральных порошков по сравнению с 2007 г. незначительно возросла — 29% (42 996,08 рублей). Доля товарооборота чистящих средств по сравнению с 2008 г. уменьшилась и составила 16% (23 219,62 рублей). Ассортиментная группа косметических средств, как и в 2007 г. составляет меньшую долю товарооборота, но по сравнению с 2007 г. она увеличилась и составила 15% (21 849,65 рублей). Проанализировав структуру товарооборота предприятия «Агат» за ноябрь 2007;2008 г. г. по товарам бытовой химии, мы можем сказать, что сама структура довольно таки стабильна и диктуется только спросом покупателей.

Основные цели мероприятий по стимулированию продаж:

- — увеличение объема продаж по магазину (сети) в целом

- — увеличение объема продаж товара (категории)

- — оптимизация запасов

- — оптимизация потоков покупателей

- — привлечение дополнительных покупателей

- — повышение лояльности покупателей.

Основная цель мероприятий по стимулированию продаж заключается в самом названии — увеличение продаж. Здесь важно отметить разность целей производителя (владельца брэнда) и ритейлера. Производителю важно увеличить продажи конкретного товара, который он поставляет в магазин. Поэтому большинство акций производителя направленно на акцентирование внимание покупателя на определенном товаре — дегустации, сэмплинги, лотереи и т. п. При этом увеличение продаж товара может и не быть выгодно ритейлеру, так как оно не обязательно обуславливает увеличение продаж по магазину в целом. Ритейлеру мало пользы от перераспределения брэндов в корзине покупателя, когда, например, вместо пакета сока одного брэнда будет продан другой. Каждый товар играет определенную роль в ассортименте магазина и роль эта не всегда совпадает с той ролью, которую производитель отводит своему брэнду.

Другая возможная мотивация для проведения мероприятий по стимулированию продаж — оптимизация запасов.