Физический и моральный износ основных средств

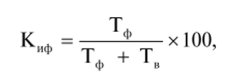

Моральный износ основных фондов. Наряду с физическим износом основные фонды претерпевают моральный износ (обесценивание). Сущность его состоит в том, что средства труда обесцениваются, утрачивают стоимость до их физического износа, до окончания срока своей физической службы. Где П', П" — первоначальная стоимость соответственно старой и новой машины, руб.; ПТ, ПТ — возможная годовая… Читать ещё >

Физический и моральный износ основных средств (реферат, курсовая, диплом, контрольная)

Физический износ основных средств. Основные средства, участвующие в процессе производства, постепенно утрачивают свои первоначальные характеристики вследствие их эксплуатации и естественного снашивания. Под физическим износом понимается потеря средствами труда своих первоначальных качеств.

Уровень физического износа основных средств зависит от первоначального качества основных фондов, степени их эксплуатации, уровня агрессивности среды, в которой функционируют основные фонды, уровня квалификации обслуживающего персонала, своевременности проведения ППР и др. Учет этих факторов в работе предприятий может в значительной мере повлиять на физическое состояние основных фондов.

Для характеристики степени физического износа основных фондов используется ряд показателей.

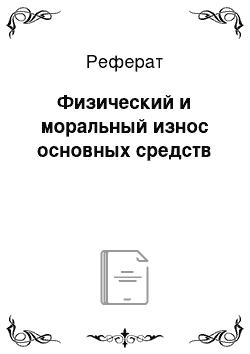

Коэффициент физического износа основных фондов (Киф) определяется по формуле.

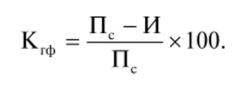

где И — сумма износа основных фондов (начисленная амортизация) за весь период их эксплуатации; Пс — первоначальная или восстановительная стоимость основных фондов.

Коэффициент физического износа основных фондов может быть определен по отдельным инвентарным объектам и на основе данных о фактическом сроке их службы.

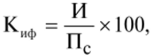

Для объектов, фактический срок службы которых ниже нормативного, расчет ведется по формуле.

где Тф и Тн — фактический и нормативный сроки службы данного инвентарного объекта.

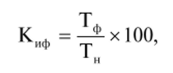

Для объектов, у которых фактический срок службы равен нормативному или превысил его, коэффициент физического износа рассчитывается по формуле.

где Тв — возможный остаточный срок службы данного инвентарного объекта сверх фактически достигнутого в данный момент срока службы.

Чаще всего он определяется экспертным путем.

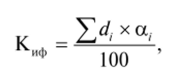

Коэффициент физического износа зданий и сооружений может быть рассчитан по формуле.

где dj — удельный вес г-го конструктивного элемента в стоимости здания, %; а, — процент износа i-го конструктивного элемента здания.

За последние годы уровень физического износа основных фондов имел тенденцию к снижению. Но в целом состояние отдельных видов основных фондов нельзя признать удовлетворительным, особенно машин, оборудования и транспортных средств. Велика доля полностью изношенных основных средств (табл. 12.3).

Таблица 123

Наличие и состояние основных фондов.

Видовая структура основных фондов, в процентах от наличия основных фондов на конец года: | |||||

здания. | 33,1. | 25,1. | 23,9. | 23,2. | 22,3. |

сооружения. | 33,0. | 46,8. | 46,2. | 46,5. | 46,9. |

машины и оборудование. | 17,0. | 21,8. | 22,8. | 23,3. | 23,7. |

транспортные средства. | 5,9. | 4,3. | 4,9. | 5,0. | 5,0. |

прочие. | 4,1. | 1,9. | 2,2. | 2,0. | 2,1. |

Окончание табл. 123

Степень износа основных фондов, в процентах на конец года. | 39,3. | 45,2. | 45,3. | 45,3. | 47,1. |

Удельный вес полностью изношенных машин и оборудования, в процентах на конец года. | 30,6. | 24,5. | 20,9. | 20,5. | 21,0. |

Средний возраст машин и оборудования, лет. | 15,7. | 19,3. | 13,7. | 13,0. | 13,5. |

Коэффициент обновления (ввод в действие основных фондов, в процентах от наличия основных фондов на конец года, в постоянных ценах). | 1,8. | 3,0. | 4,4. | 4,1. | 3,9. |

Коэффициент выбытия (выбытие за год основных фондов, в процентах от наличия основных фондов на начало года, в постоянных ценах). | 1,3. | 1,1. | 1,0. | 1,0. | 0,8. |

Инвестиции в России. 2011: стат. сб. / Росстат. М., 2011.

Коэффициент годности основных фондов (К,.ф) укрупненно характеризует их физическое состояние на определенную дату и исчисляется по формуле.

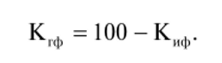

Коэффициент годности основных фондов может быть определен и на основе коэффициента физического износа:

Все эти формулы предполагают равномерное физическое изнашивание основных фондов, что далеко не всегда совпадает с действительностью, и в этом заключается их основной недостаток.

Моральный износ основных фондов. Наряду с физическим износом основные фонды претерпевают моральный износ (обесценивание). Сущность его состоит в том, что средства труда обесцениваются, утрачивают стоимость до их физического износа, до окончания срока своей физической службы.

Моральный износ проявляется в двух формах.

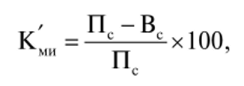

Первая форма заключается в том, что происходит обесценивание машин такой же конструкции, что выпускались и раньше, вследствие удешевления их воспроизводства в современных условиях. Коэффициент морального износа первой формы (К'ми) можно определить из выражения.

где П(. — первоначальная стоимость машин или оборудования; В(. — восстановительная стоимость машин или оборудования.

Вторая форма морального износа состоит в том, что происходит обесценивание старых машин, физически еще годных, вследствие появления новых, более технически совершенных и производительных, которые вытесняют старые.

Коэффициент морального износа второй формы (К" ми) можно определить из следующего выражения:

где П', П" — первоначальная стоимость соответственно старой и новой машины, руб.; ПТ, ПТ — возможная годовая производительность соответственно старой и новой машины, нат. ед.; Т, Т — нормативный срок полезного использования соответственно старой и новой машины, лет.

Моральный износ зависит от следующих факторов: темпов ускорения научно-технического прогресса; специфики отрасли, в которой производятся средства труда, и т. д.

В целом наблюдается тенденция сокращения срока морального износа машин и оборудования. В таких отраслях, как электроника, атомное машиностроение, космическая — самый короткий срок морального старения, иногда он составляет всего два-три года. У машин и оборудования, которые используются, например, в горной промышленности, черной металлургии и других, срок морального износа намного больше.

На каждом предприятии процесс физического и морального износа основных фондов должен управляться с целью недопущения чрезмерного физического и морального износа основных фондов, особенно их активной части, поскольку это может привести к негативным экономическим последствиям для предприятия. Управление этим процессом происходит через проведение определенной политики воспроизводства основных фондов.