Теневая экономика и теневые финансы как объекты экономико-правового анализа финансовой деятельности

Прямая схема обналичивания — обналичивание средств, размещаемых на банковских счетах предприятий. Суть такой схемы заключается в замещении тех элементов валового дохода, которые в наибольшей степени подпадают под налогообложение (прежде всего, зарплата и прибыль), такими элементами, которые облагаются по минимальным ставкам (материальные затраты, относимые на себестоимость). Налогоплательщик… Читать ещё >

Теневая экономика и теневые финансы как объекты экономико-правового анализа финансовой деятельности (реферат, курсовая, диплом, контрольная)

Сущность и содержание теневой экономики и теневых финансов как объектов экономико-правового анализа финансовой деятельности.

Разработка проблем теневой экономики в нашей стране началась в 80-е гг. XX столетия. Однако и сегодня еще приходится сталкиваться с нечеткостью в определении самого понятия «теневая экономика»: нередко через запятую используются такие термины, как неофициальная, неформальная, внеправовая, параллельная, фиктивная, серая, подпольная, вторичная, криминальная, нелегальная, теневая экономика. При этом варианты раскрытия сущности и содержания понятия «теневая экономика» формируются на основе использования разных критериев. Среди них:

- • степень легальности;

- • характер результатов экономической деятельности;

- • социально-нормативные характеристики поведения субъектов хозяйствования, отношение к официальной экономике;

- • соблюдение хозяйствующими субъектами действующих правовых норм и критерий неконтролируемости (главным образом неучтенное официальной статистикой) хозяйственной деятельности со стороны государства.

Наибольшее распространение получили три подхода к раскрытию сущности и содержания понятия «теневая экономика».

1. Юридический подход, трактующий теневую экономику как совокупность запрещенных законом видов деятельности.

В 1980 г. академик Т. И. Заславская заявила о недопустимости в процессе планирования экономики страны в целом игнорировать теневую экономику, поскольку «результаты ее скрытого функционирования снижают действенность планового регулирования и потребления. Происходит скрытое перераспределение доходов между социальными группами, подчас наносящее заметный ущерб общегосударственным интересам»1.

Аналогичный вывод был сделан и Т. И. Корягиной при разработке проблем теневой экономики в Научно-исследовательском экономическом институте при Госплане СССР (НИЭИ) в конце 80-х гг. прошлого столетия[1][2], а также в серии статей, опубликованных в этот период О. В. Осипенко, А. Н. Шохиным, С. Д. Головниным, А. А. Сергеевым, К. А. Улыби ным, Г. К. Синоловым, Ю. Г. Козловым и др.

2. Экономический подход к оценке теневой экономики, практикуемый, как правило, экономистами в качестве основного признака теневой экономики, предполагает неучтенность хозяйственной деятельности по тем или иным причинам.

Очевидно, что неучтенность деятельности может быть либо преднамеренной, либо являться следствием объективных трудностей статистического учета. Объективные трудности возникают, например, при оценке масштабов некорпорированного производства, в частности, натурального хозяйства, услуг, предоставляемых гражданами друг другу, а также в ряде других случаев.

Преднамеренное желание субъектов хозяйствования сокрыть свою деятельность от государственного наблюдения может быть следствием либо боязни силового прекращения их деятельности со стороны государства, либо намерения избежать выплат государству части дохода от ее ведения (в форме налогов, акцизов, таможенных пошлин и т. п.).

Таким образом, если за основу определения теневой экономики взять критерий неконтролируемости, ненаблюдаемое™ деятельности, то вся теневая экономика распадается на три сегмента:

- • неофициальный;

- • неформальный;

- • криминальный.

В рамках неофициальной экономики осуществляется законная некорпорированная деятельность по производству товаров и услуг (например, сельскохозяйственное производство в подсобных хозяйствах, помощь соседям и самозанятость), не подлежащая официальному регистрированию и налогообложению.

Неформальный сегмент теневой экономики охватывает любую экономическую деятельность, сознательно укрываемую ее субъектами от государства и муниципальных органов с целью минимизации издержек за счет уклонения от налогообложения, социальных взносов или выполнения предписаний по охране труда, выполнения санитарных и других норм.

Криминальный сегмент теневой экономики, который в экономической науке также получил название криминальная экономика, включает в себя любую экономическую деятельность, сознательно скрываемую от государства под угрозой уголовного наказания с целью избежать насильственного ее прекращения государственными правоохранительными органами.

На основе результатов экономико-правового анализа теневой экономической деятельности можно выделить следующие наиболее криминогенные элементы национальной экономики, оказывающие негативное влияние на социально-экономической развитие Российской Федерации:

- • сфера потребительского рынка контролируется криминальными структурами, устанавливающими монопольные цены и взимающими «дань» как в виде доли от участия в капитале, так и в виде прямых платежей за право осуществлять торговую деятельность;

- • сфера внешнеэкономической деятельности — эффективное средство незаконного экспорта капиталов как таковых, а также финансовых средств через криминализированную систему экспорта энергетических и сырьевых ресурсов;

- • финансово-кредитная сфера — материальная основа теневых процессов во всех звеньях экономической системы, криминализация которой является серьезной угрозой для общества;

- • сфера отношений собственности — криминально притягательна в топливно-энергетическом и агропромышленном комплексах, рынке недвижимости и др.

Криминальная экономика характеризуется следующими основными особенностями:

- • противозаконность экономических отношений в сфере легальной экономической деятельности (экономическая преступность и административные деликты);

- • скрытность осуществляемых экономических отношений —• разрешенная законом деятельность, которая официально не показывается или приуменьшается в масштабах осуществляющими ее субъектами в целях уклонения от уплаты налогов, внесения социальных взносов или выполнения определенных законом обязательств (налоговые правонарушения и преступления);

- • нелегальность экономических отношений, связанных с производством, реализацией и потреблением разрешенных в гражданском обороте товаров и услуг без лицензии и специального разрешения;

- • нелегальность экономических отношений, связанных с производством, реализацией и потреблением запрещенных в гражданском обороте товаров и услуг, при котором имеет место трудовой процесс, а выпускаемые товары и услуги имеют рыночный спрос (оружия, наркотические средства и т. д.);

- • нелегальность трудовой занятости;

- • криминальность деятельности, в рамках которой преступные доходы извлекаются в результате совершения традиционных общеуголовных преступлений;

- • оказание услуг, связанных с применением или угрозой применения насилия в экономических отношениях (заказные убийства, терроризм) в целях обеспечения функционирования криминальной экономики, подавления конкуренции и исключения социального контроля насильственными методами, путем совершения общеуголовных преступлений (развитие данной сферы связано с коммерциализацией общеуголовнонасильственной преступности);

- • исполнение теневых (неформальных) норм, регулирующих сферу криминальной экономической деятельности;

- • противоправность экономических отношений в сфере рынка политических услуг, политической деятельности;

- • противоправность экономических отношений, возникающих в системе государственной и муниципальной службы, связанных с коррупционным урегулированием экономических отношений, принятием и исполнением экономически значимых решений.

Базовым институтом теневой экономики, включая криминальную, является нелегальный рынок, представляющий собой совокупность отношений, осуществляющихся с нарушением действующих правовых норм и сводящих вместе покупателей и продавцов теневых товаров и услуг.

Среди причин возникновения и развития нелегальных рынков можно выделить следующие:

- • наличие правового запрета на свободное обращение товаров, реализацию услуг, выполнение работ (наркотические средства, отмывание преступно полученных доходов);

- • наличие установленных законодательством барьеров для доступа на рынок (государственная монополия, лицензирование, возрастные ограничения для малолетних на рынке труда, авторские права, защита интеллектуальной собственности, патент, товарный знак);

- • государственное регулирование цен (установление максимальных цен, ограничение рентабельности, установление фиксированного валютного курса на уровне ниже равновесного);

- • высокий уровень налогообложения и других издержек;

- • недостаточная жесткость государственного контроля;

- • неспособность государства реализовывать правовой запрет либо регулирующие предписания.

В качестве ключевого фактора, позволяющего теневому сектору легко адаптироваться к изменяющимся условиям, выступает действующая теневая система расчетов, сформировавшаяся на основе легальной системы денежного обращения. В общем случае можно говорить о двух видах средств, эффективно обеспечивающих расчеты в теневой деятельности.

Наличные деньги: «феномен черного нала» является общеизвестным. Наличность чрезвычайно легко скрыть в документах, отражающих хозяйственную деятельность экономических субъектов. Наличные деньги прекрасно «вписываются» в механизм теневой экономики из-за своей анонимности, кардинально отличающей их от разнообразных видов банковских денег. Не случайно доля наличности в денежной массе обычно используется как один из косвенных индикаторов масштабов теневой экономики. Анализ структуры денежной массы России за 90-е годы показывает, что, в частности, за период с 1991 по 1998 г. доля агрегата МО (представляющего наличные деньги) в агрегате М2 (представляющего общую денежную массу) возросла примерно в два раза — с 20,7 до 41,5%1, а 2009—2011 гг. она составляла (по данным Банка России) порядка 30—33%. Для сравнения отметим, что в таких промышленно развитых странах, как Великобритания, Франция, США и Япония, этот показатель составлял на начало 2005 г. 3—7%[3][4]. Исходя из свойств, роли и сущности наличных денЦег, можно говорить, что динамика МО отражает рост масштабов теневой экономики в России 90-х годов, особенно ее криминальной составляющей, поскольку наличные деньги трактуются как главный вид финансирования сделок, связанных с криминалом.

Помимо наличных денег в качестве средства наличного обращения в теневом секторе можно выделить и бартер. Его использование выгодно в рамках теневой экономики по двум основным причинам. Во-первых, применение бартера позволяет скрывать подлинную (денежную) ценность объектов сделок. Во-вторых, товарные потоки, участвующие в бартере, еще труднее денежных поддаются учету и контролю. Применение бартера позволяет искажать как цены, так и количество того, что служит предметами сделок в теневой экономике. В отличие от наличности, бартер играет главную роль не в криминальной или фиктивной, а в неофициальной экономике. Результаты выборочных аналитических исследований предприятий показывают, что значимой (хотя и не доминирующей) причиной использования бартера промышленными компаниями является необходимость избежать осуществления больших налоговых платежей. Особую роль бартер играет для крупных и средних предприятий, функционирующих на рынках промежуточных и инвестиционных товаров.

На основе анализа действующего законодательства и нормативного правового обеспечения в области денежного обращения можно сделать вывод о том, что до настоящего времени государство, в лице Банка России, не ставило цели снижение наличного денежного обращения на территории Российской Федерации, а проводимая властями политика ограничения денежной массы в обороте легального сектора экономики лишь инициировала выведение денег в теневой оборот и их концентрацию в наличной форме.

Только после завершения последней предвыборной кампании по выборам Президента Российской Федерации концептуально стал обсуждаться вопрос о переходе преимущественно на безналичные расчеты населения.

Степень распространенности теневых финансовых и денежных потоков в российской экономике отражает качество в целом экономической и денежно-финансовой политики, а также реакцию на нее экономических субъектов по всем областям и секторам экономики, включая крупный, средний и малый бизнес, а также непроизводственную сферу. Если теневая экономика составляет не менее 40% ВВП, то нельзя не признать, что современное состояние системы денежного обращения не только не соответствует целевым установкам и выбранному курсу социально-экономического развития страны, но и способствует воспроизводству теневой экономики и тем самым создает условия для торможения социально-экономического роста России и реализации приоритетных национальных проектов и программ.

Для выработки эффективного механизма противодействия развитию теневой экономики и криминальных отношений в ней требуется детальный исторический анализ предпосылок и условий их возникновения распространения. Истоки теневой экономики, обусловленные сферой денежного обращения, порождены многими моментами, в числе которых:

- • дезинтеграция структурных позиций сложившейся денежно-кредитной системы и уровней управления;

- • бесконтрольный оборот наличных денег как реакция на проведение так называемой монетарной политики Банка России (стерилизация денежной массы);

- • кризисное состояние банковского сектора — отсутствие институциональной основы доверия к национальным банкам и проводимой банковской политике.

При этом важно иметь в виду, что большая доля теневой экономики в национальной экономике в целом может свести развитие социальноэкономической системы в труднопреодолимый процесс ее деградации, разрушая, например, один из основных принципов кредитного механизма, принцип возвратности денежных средств. Здесь имеется в виду не только процесс последовательных акций обесценения сбережений и их деформаций, имевших место с начала 1992 г., но и принятие Закона от 23.12.2003 г. № 177-ФЗ «О страховании вкладов физических лиц в банках Российской Федерации»1 и Закона от 29.07.2004 г. № 96-ФЗ «О выплатах банка России по вкладам физических лиц в признанных банкротами банках, не участвующих в системе обязательного страхования вкладов физических лиц»[5][6]. На первый взгляд указанные нормативные акты предусматривают защиту интересов вкладчиков. В действительности наблюдается обратный эффект:

- • во-первых, исходно нарушаются институциональные основы кредитных отношений в части установления гарантий на частичный возврат заемной суммы — установление нормы возврата денежных средств;

- • во-вторых, договор между кредитором и заемщиком (кредитной организацией) не фиксирует возврат этой суммы;

- • в-третьих, ограничения возврата вложенных средств для вкладчика являются фактором исходного недоверия и безусловного отторжения этой формы сбережений.

Нарушение института кредитных отношений — права на возврат суммы кредита в объемах заключенного договора между сторонами не только носит абсурдный характер, но и создает ситуацию изначального недоверия потенциальных вкладчиков к банкам. Последовательное разрушение института сбережений населения является одним из неочевидных, но реальных направлений проводимого курса финансовой и денежно-кредитной политики (на уровне законодательной и исполнительной властей), провоцирующего рост теневой экономики, выведения сбережений из сферы наблюдаемой экономики. Результатом ранее проводимого курса по сдерживанию инфляции, наряду с подавлением платежеспособности основной массы экономических субъектов, явилась повышенная, относительно средств безналичного оборота, ценность наличных денег, оставшихся и в современных условиях наиболее мобильным платежным средством. Привлекательность расчетов наличными деньгами обусловлена также тем, что они обеспечивают возможность уклонения от налогообложения и защиты сбережений и доходов, от непредсказуемости поведения как банков, так и государства в части ограничения их использования. Расширение масштабов противоправной деятельности и рост негативных последствий от них обусловили необходимость введения в ноябре 2012 года уголовной ответственности за мошенничество в сфере кредитования и наказания «лишением свободы на срок до десяти лет со штрафом в размере до одного миллиона рублей1» (ст. 159.1 УК РФ)[7][8].

При этом нельзя не отметить такой отрицательный эффект обслуживания денежного оборота наличными деньгами (30—40% в составе денежной массы М2), как потеря управляемости ими вследствие невозможности эффективного наблюдения (мониторинга) наличных денежных потоков. Труднорегулируемая концентрация наличных средств по регионам порождает ситуацию реальной зависимости эмиссионной деятельности Банка России от развития стихийных начал в денежном обращении и, в частности, миграции наличных средств. Это обусловлено рядом факторов, к числу которых можно отнести следующие:

- • практическая невозможность регулировать перемещение массы наличных денег как в рамках страны, субъектов Федерации, стран — участников договора о создании Союзного государства Российская Федерация и Республика Белоруссия, а также стран — участников СНГ;

- • отсутствием четкого механизма и стимулов для перевода основной массы экономических агентов поступления наличных денег в сферу организованного безналичного банковского оборота;

- • пониженная относительно расчетов наличными деньгами привлекательность ведения расчетов в безналичной форме.

При этом необходимо указать на тот факт, что банковские деньги, представляющие собой главный вид средств обращения в промышленно развитых странах с рыночными экономиками, удельный вес теневого сектора в которых крайне незначителен по сравнению с Россией, затрудняют теневую деятельность. Данный тезис относится к любым типам банковских (кредитных) денег, начиная от простых беспроцентных вкладов до востребования и заканчивая усложненными разновидностями срочных и сберегательных депозитов. Практически любые переводы средств с одного банковского счета на другой могут быть легко проверены при наличии законных оснований уполномоченными на это должностными лицами (в том числе и лицами из налоговых органов или судебно-правоохранительных органов). При использовании кредитных денег очень трудно скрыть доходы от налогообложения или приобрести в собственность незаконно продаваемый актив. Конечно, все это не означает, что подобные расчетно-платежные инструменты не могут применяться при финансировании теневых видов деятельности, однако, здесь для участников теневой экономики имеется ряд затруднений, преодоление которых под силу не всем им и порождает дополнительные издержки[9].

Вытеснение наличностью (деньгами и бартером) банковских денег приводит к деградации системы денежного обращения. Посредством наличности, а тем более бартера, сложно осуществлять финансирование периодически повторяющихся расходов, не приносящих в течение длительного времени финансовых поступлений. Именно такого типа расходы необходимы при осуществлении дорогостоящих и долгосрочных производственных инвестиций. Хотя обращение товаров, основанное на применении бартера, может позволить предприятиям сбывать готовую продукцию или закупать сырье, в том числе и в условиях деградации системы денежного обращения, но при этом весьма проблематичной становится реализация инвестиционных проектов, связанных с большим разрывом во времени между сериями расходов и доходов. В условиях широкого распространения бартерных расчетов происходит дезинтеграция хозяйства, экономика теряет эластичность, производственные ресурсы утрачивают мобильность. Горизонтальное распространение инноваций, широкая диффузия достижений научно-технического прогресса становятся нереальными. Иными словами, хозяйство, в котором бартер и наличные платежи вытесняют банковские деньги, носит принципиально неинвестиционный характер и приводит к сокращению капитального запаса в такой экономике и тормозит ее технический регресс.

Наряду с вышеизложенным следует отметить, что наиболее эффективным способом уклонения от уплаты налогов является широкое использование операций как с рублевой, так и с валютной наличностью, не фиксируемой в бухгалтерском учете и отчетности: даже относительно невысокая доля неучтенного наличного оборота позволяет предприятию практически полностью уйти от налога на прибыль, налога на добавленную стоимость и отчислений на социальное страхование. Подобное явление обычно называют «черным налом». Степень распространенности неофициальных наличных расчетов может рассматриваться также в качестве одного из индикаторов развития теневой экономики. По данным ФСБ России, по состоянию на середину 2007 г., денежный оборот в теневой сфере экономики страны был соизмерим с денежным оборотом в легальной сфере (порядка 50−80 трлн руб. в годовом измерении). Поскольку в сфере денежного обращения в настоящее время ситуация принципиально не изменилась, то можно приведенную оценку денежного оборота в теневой сфере национальной экономики относительно денежного оборота в ее легальной сфере применить и к сегодняшнему дню. По оценке же Федеральной налоговой службы, в 2006 году объем неучтенного розничного оборота товаров и услуг достиг 54% от их легального оборота на потребительском рынке1. Только на продовольственных рынках, при продаже товара с рук, лотков и машин, в российскую «черную кассу» ежедневно уходит, по меньшей мере, $ 30−60 млн или 1—2 млрд руб.

По минимальным оценкам, потери бюджета и социальных фондов, вызванные уходом от налогов с помощью неучтенного наличного оборота, составляют $ 4—5 млрд в год или 120−150 млрд руб.

Результаты анализа оперативной обстановки, складывающейся в сфере кредитно-финансовых отношений[10][11], свидетельствует о неослабевающем внимании преступности экономической направленности к институтам финансового посредничества и их услугам. Во многом это связано с тем, что большое число организаций, имеющих лицензии на осуществление банковских операций, располагая незначительными уставными капиталами, в целях извлечения высоких доходов ориентируются в своей деятельности на обслуживание интересов теневой и криминальной составляющих экономики.

Одной из наиболее востребованных оказалась услуга по обналичиванию денежных средств, источниками которых являются деньги, выводимые из-под налогообложения, а также получаемые от совершения преступлений в сфере экономики. Под обналичиванием понимается проведение внешне законных операций по движению денежных средств от заказчика — обладателя безналичных средств через специально созданные юридические лица к физическому или юридическому лицу, снимающему их в наличной форме, в заранее разработанной последовательности с сокрытием источника средств и бенефициара. Такие специально создаваемые юридические лица, получившие название «фирма однодневка», являются ключевыми участниками схем реализации услуг обналичивания в особо крупных размерах.

Характерными признаками «фирм однодневок» являются:

- • малые сроки существования, как правило, от нескольких недель (месяцев) до 1—2 лет, отсюда и название — «фирмы однодневки»;

- • отсутствие отчетности перед налоговой инспекцией, нулевая отчетность, предоставляемая в налоговую инспекцию, или неполная отчетность, в значительной степени меньшем, чем реально осуществляемые масштабы финансово-экономической деятельности;

- • значительное (в два и более раз) расхождение объемов общих доходов и расходов предприятия;

- • транзитный характер динамики доходов и расходов (как правило, до 90% и более получаемых доходов исходят от одного юридического лица и примерно такой же объем расходов связан с перечислением финансовых средств другому юридическому лицу), отсюда и название — «фирмы прокладки»;

- • вся экономическая деятельность предприятия заключается в проведении одной или нескольких финансовых операций, после чего предприятие прекращает свою деятельность или ликвидируется.

Физическими лицами, участвующими в теневых схемах финансово-экономической деятельности, осуществляемой в особо крупных масштабах, в том числе и с использованием услуг «фирм-однодневок», исключая организаторов и их сообщников, как правило, являются:

- • лица из нижних социальных слоев общества, а также наркоманы и заключенные, готовые за незначительное вознаграждение предоставлять свои документы для осуществления регистрации различных юридических компаний;

- • исчезнувшие люди и умершие, документы которых попали в руки организаторов теневой деятельности или их сообщников;

- • лица, утерявшие документы и незнающие, что по их утерянным документам осуществляются различные юридические процедуры и финансовые операции.

В случае, когда учредителем юридических лиц — «фирм-однодневок», создаваемых для организации преступной схемы, выступает другое юридическое лицо, то руководителем или владельцем последнего может быть и вполне добросовестный гражданин, который может и не знать о проведении от его имени сомнительных юридических процедур и финансовых операций.

Документы такого предприятия (оригиналы, заверенные копии, подделанные или утерянные регистрационные документы и т. д.) могут использоваться недобросовестными сотрудниками или лицами, получившими доступ к ним для осуществления сомнительной деятельности, возможно и в сговоре с сотрудниками надзорных, контролирующих, регистрационных и иных органов исполнительной власти.

В качестве юридических адресов «фирм-однодневок» могут использоваться как реальные адреса существующих предприятий, различных строений или мест проживания людей (при этом владельцы (руководители) предприятий, строений или жилья могут быть и не осведомлены об этом), так и физически не существующие адреса (фиктивные или исчезнувшие).

На основе обобщения результатов оперативно-служебной деятельности вышеуказанных подразделений органов внутренних дел, а также результатов социологических опросов российских предпринимателей и экспертов, можно выделить следующие основные схемы использования неучтенных наличных для уклонения от уплаты налогов и обязательных сборов.

- 1. Налогоплательщик продает часть товара или оказывает какие-то услуги нелегально, не выставляя счетов. При этом объем продаж и уровень валового дохода занижается. Выручку налогоплательщик получает наличными. Используют данную схему чаще всего либо независимые участники оказания услуг населению типа нотариусов, врачей, адвокатов и т. д., либо индивидуальные владельцы малых предприятий.

- 2. Прямая схема обналичивания — обналичивание средств, размещаемых на банковских счетах предприятий. Суть такой схемы заключается в замещении тех элементов валового дохода, которые в наибольшей степени подпадают под налогообложение (прежде всего, зарплата и прибыль), такими элементами, которые облагаются по минимальным ставкам (материальные затраты, относимые на себестоимость). Налогоплательщик — «клиент» переводит свои деньги в безналичной форме на банковский счет «фирмы-однодневки»[12] в обмен на некий фиктивный отчет о проделанной работе. А затем получает их назад, но уже в форме неучтенных («черных») наличных. За это «фирмеоднодневке» выплачиваются комиссионные, обычно в размере 7—8% от первоначального банковского платежа. В результате такой сделки предприятие — «клиент» существенно сокращает свои налоговые платежи, но его финансовая отчетность остается чистой. Получается, что предприятие просто потратило свои средства на некоторые товары или услуги. «Фирма-однодневка», напротив, не смогла бы объяснить, куда делись деньги, возвращенные в виде неучтенных наличных, поэтому она действует только два или три месяца до конца очередного квартала, когда налоговые органы должны получить ее первый отчет. Налоговые органы, вследствие трудоемкости и отсутствия полномочий осуществления мероприятий, определенных законом «Об оперативно-розыскной деятельности», не ведут поиск организаторов самоликвидировавшихся «фирм-однодневок».

Обратная схема — «обезналичивание». Смысл этой схемы можно пояснить на следующем примере: у розничного торгового предприятия, регулярно и в больших объемах занижающего свою выручку от реализации, возникает объективная потребность в обмене неучтенных наличных («черного нала») на официальные безналичные. Она может быть связана, например, с тем, что крупные оптовые фирмы, как правило, предпочитают продавать свой товар сугубо официальным образом по безналичному расчету. При этом по выставленным ими счетам легко идентифицировать покупателя. В этой ситуации розничная фирма будет сталкиваться с двумя проблемами. Во-первых, в случае одновременной «встречной» проверки оптовой фирмы и ее покупателей может быть выявлен тот факт, что розничная фирма регулярно закупает больше товаров (по данным оптовика), чем продает (по данным собственной отчетности розничного торгового предприятия). Во-вторых, при реализации товаров преимущественно за неучтенные наличные у такой розничной фирмы на ее банковском счете не будет достаточных средств для возобновления товарных закупок у оптовиков, ориентирующихся на безналичные расчеты. Обе эти проблемы эффективно решаются в рамках применения обратной схемы «обезналичивание». Благодаря такой схеме официальным покупателем товара (по документам оптовика) оказывается та же «фирма-однодневка». И одновременно для реально существующей розничной фирмы, реализующей товары преимущественно за неучтенные наличные и представляющей в налоговые органы отчеты с минимальными оборотами, обеспечивается регулярное поступление неучтенного товара.

В случае тесных контактов между оптовиком и несколькими розничными покупателями возможно изменение схемы. В частности, оптовик может сам получать от покупателей неучтенные наличные и затем, используя контракт с «фирмой-однодневкой», менять их на официально полученные безналичные средства на своем банковском расчетном счете. Таким образом, с одной стороны, все сделки оптового поставщика остаются легальными, с другой — в розничной торговле почти все операции могут быть нелегальными, «невидимыми» для налоговых органов. При этом большая часть «фирм-однодневок» обеспечивается наличными деньгами группой мелких и средних коммерческих банков. Это достаточно прибыльный бизнес.

В качестве типовой схемы участия банков в базовой схеме «обналичивание» можно привести следующий пример. Как правило, банки не имеют непосредственных контактов с «фирмами-однодневками». Каждый банк, вовлеченный в схему, обычно связан с финансовой или инвестиционной компанией, которая отвечает за создание и ликвидацию «фирмоднодневок», а также за контакты с клиентами. Эта компания открывает счет в банке и регулярно получает наличные на вполне законных основаниях (например, для покупки акций или векселей у физических лиц). Нормальная цена легальных наличных на межбанковском рынке, измеренная в безналичных рублях, не превышает 100,1%. Финансовая же компания платит банку за получение наличных 101%. В результате банк получает 0,9% в день на вложенные средства. Далее финансовая компания покупает векселя у неких физических лиц. Отметим, что сейчас в России можно приобрести «мусорные» векселя или акции за 0,1—0,2% от их номинальной стоимости. Естественно, что при этом цена, фиксируемая в контракте между финансовой компанией и физическими лицами, будет близка к номиналу — например 98%. После этого финансовая компания продает означенные векселя «фирме-однодневке» по безналичному расчету за 100% от номинала. Тем самым финансовая компания, во-первых, выводит в неучтенный наличный оборот сумму, необходимую реальному предприятию-клиенту, уходящему от налогов, и, во-вторых, на вполне легальных основаниях получает на свой расчетный счет те безналичные средства, которые клиент первоначально перечислил «фирме-однодневке» по фиктивному договору[13].

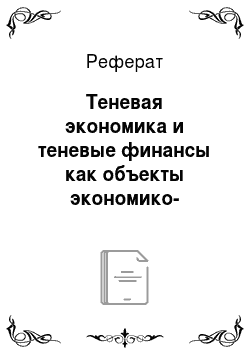

Результаты использования неучтенной наличности различаются в зависимости от размера предприятия. В секторе мелких и средних предприятий применение «прямой» и «обратной» схем позволяет существенно снизить общий уровень издержек. Полученный экономический эффект направляется не только для потребления собственников, менеджеров и работников, но также используется для конкурентного снижения цен (это особенно характерно для рынка потребительских товаров) и в целях развития предприятия. В секторе крупных предприятий эффект от снижения налоговых платежей практически не используется на развитие производства. Выплаты «черных» премий распространяются лишь на доверенных представителей администрации. В общем случае роль и место наличного денежного обращения в функционировании теневого сектора графически можно отобразить в виде схемы, приведенной на рис. 7.1.1.

Как следует из схемы, приведенной на рис. 7.1.1, наличное денежное обращение является основой возникновения теневых процессов. Это обусловлено природой наличных денег, в силу которой движение наличной денежной массы является практически ненаблюдаемым со стороны государства. Именно этим и пользуются участники теневой экономической деятельности, которые с помощью теневых «институтов обналичивания» денежных средств и теневых «институтов легализации» («обезналичивания») преступных доходов осуществляют движение теневых денежных средств от легальной экономики в теневое производство, распределение и реализацию с последующим возможным выводом теневых доходов вновь в легальную экономику.

Рис. 7.1.1. Роль и место наличного денежного обращения в функционировании теневого сектора экономики Российской Федерации.

На основе анализа приведенных схем преступной финансовой деятельности можно сделать вывод о том, что чрезмерная доля наличного денежного обращения вкупе с отсутствием каких-либо эффективных законодательных ограничений на проведение наличных расчетов являются экономической основой функционирования теневого сектора и разнообразных коррупционных схем. Данный вывод подтверждают и результаты исследования роли наличных денег в теневой хозяйственной деятельности и фактически сформировавшихся «теневых институтов» по обеспечению бесперебойного поступления денежных ресурсов из легальной и бюджетной сфер в теневой сектор.

При этом функционирование и развитие теневой экономики порождает фундаментальные сдвиги в структуре денежного обращения, в результате которых наличность (деньги и бартер) вытесняет безналичные расчетно-платежные инструменты, которые с точки зрения удобства, скорости, защищенности и, что наиболее важно, наблюдаемости являются идеальным инструментом обеспечения расчетно-платежной функции денег. Такие сдвиги можно назвать деградацией сферы денежного обращения, поскольку они повышают трансакционные издержки и затрудняют финансирование дорогостоящих и долгосрочных инвестиционных проектов. Деградация сферы денежного обращения приводит к расширению теневой экономики, к хозяйственному и технологическому регрессу страны и значительно затрудняет реализацию любых государственных программ и проектов. Данное обстоятельство указывает на то, что структура денежного обращения является важной макроэкономической переменной, влияющей не только на реальный сектор хозяйства, но и на всю систему государственного управления.

В целом можно заключить, что на сегодняшний день остро стоит проблема противодействия теневой деятельности. В настоящее время к существующему уголовно-правовому механизму противодействия теневому сектору можно отнести такие нормы УК РФ, как:

- • «незаконное предпринимательство» (ст. 171);

- • «незаконная банковская деятельности» (ст. 172);

- • «лжепредпринимательство» (ст. 173);

- • «невозвращение из-за границы средств в иностранной валюте» (ст. 193);

- • «уклонение гражданина от уплаты налога» (ст. 198);

- • «уклонение от уплаты налога с организаций» (ст. 199),

- • а также относительно новые запрещенные УК России под угрозой наказания виды деятельности[14]:

- • «мошенничество в сфере кредитования (ст. 159.1);

- • «мошенничество при получении выплат» (ст. 159.2);

- • «мошенничество с использованием платежных карт» (ст. 159.3);

- • «мошенничество в сфере предпринимательской деятельности» (ст. 159.4);

- • «мошенничество в сфере страхования» (ст. 159.5).

Среди указанных видов преступлений наибольшей опасностью обладают составы, связанные с уклонением от уплаты налогов и страховых взносов в государственные внебюджетные фонды. Количество таких преступлений в период 1998—2009 гг. возросло более чем в 6 раз — с 2,2 тыс. до 13,5 тыс. в год. Однако данные цифры далеко не в полной мере отражают масштабы преступной деятельности в налоговой сфере по причине их исключительно высокой латентности. По экспертным оценкам и мнению рада ученых-криминологов, 9 из 10 налоговых преступников уходят от ответственности.

В действительности, все вышесказанное позволяет утверждать, что на сегодняшний день в России теневая, в том числе криминальная, деятельность имеет глубокие социально-экономические корни, характеризуется высокой латентностью, осуществляется, в большинстве случаев, при непосредственном участии и под контролем организованной преступности.

Здесь речь идет также и о производстве тех видов товаров и услуг, которые прямо запрещены действующим законодательством. В России — это проституция, торговля оружием, производство и распространение (торговля) наркотиков, торговля людьми, торговля частями человеческого тела, запрещенные азартные игры, контрабанда и т. д.

Причиной сокрытия действий во избежание их силового прекращения может стать и использование актива, которым субъект действия распоряжается незаконно, с нарушением установленного государством порядка изменения правомочий собственности, хотя само по себе действие и его результаты сами по себе могут не относиться к категории запрещенных государством.

Очевидно, что при использовании неправовых критериев, таких, например, как «неконтролируемость» или «ненаблюдаемость», категория «теневая экономика» объединяет принципиально разные явления, например, ремонт квартиры самой семьей или уклонение от налогов и производство наркотиков. Естественно, что каждый из сегментов теневой экономики в таком случае имеет свои причины существования, особенности и последствия развития в современной России. Следует признать, что определенная часть видов деятельности, осуществляемых в рамках теневой экономики, не только не несет угрозы обществу, но и является общественно полезной.

Существует ряд моментов, не учитываемых в настоящее время при оценке истинных масштабов теневой экономики в России, признание которых потребовало бы серьезного изменения концепции теневой экономики, используемой российской официальной статистикой и экономическими структурами государственного управления.

Так, при определении границ и, следовательно, масштабов теневой экономики имеет место сужение ее до непосредственного производства теневой части валового внутреннего продукта. Вместе с тем значительное число исследователей, занимающихся проблемами теневой экономики, осознают явную недостаточность такого подхода.

Очевидно, что «управляемое» биржевое ценообразование, «управляемое» манипулирование бумажной валютой в национальных экономиках и мировой экономики в целом, установкой курсов различных валют относительно друг друга, отмывание денег, бегство капитала, противоправные денежные отношения по поводу распределения и перераспределения валового внутреннего продукта и формирования фондов и т. п. являются элементами теневой деятельности, но они не соответствуют требованиям, сформулированным в «Системе национальных счетов 1993 года»[15] (СНС ООН 1993 г.) и повторяемым в других редакциях этой системы (в настоящее время действует СНС 2008 г.), не имеют связи со счетом «Производство» и не отвечают принципу взаимной договоренности.

Авторы СНС ООН рассматривают теневую экономику только в рамках производства и уже в конце 90-х гг. прошлого столетия в своих работах расширяли границы производства до включения в них любого объективного вида экономической деятельности.

Целесообразность такого расширения признана и в действующей «Системе национальных счетов 2008 года»[16], в котором выделены две категории — общая граница сферы производства и граница сферы производства для СНС. Вторая категория является более узкой по сравнению с общими границами сферы производства.

Однако в «СНС 2008 г.» не говорится, в каких случаях, в какой ситуации необходимо использовать каждую их двух категорий границ производства. Из общего содержания «СНС 2008 г.» можно только предположить, что вторая граница относится к счету «Производства», а первая ко всем другим счетам.

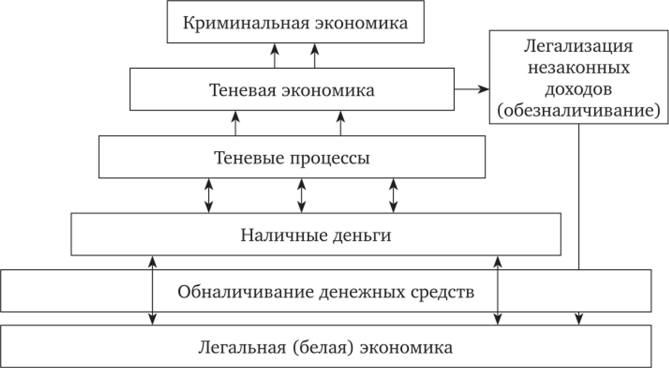

Очевидно, что теневая экономика, как всякая другая, охватывает все стадии воспроизводства: производство, распределение, перераспределение, обмен и потребление товаров и услуг. На каждой из указанных стадий и их дифференциальных составляющих формируются свои теневые доходы, причем их объем по мере перехода от одной стадии к другой может изменяться — возрастать от одной составляющей к другой по мере развития теневых отношений.

Таким образом, в процессе реализации воспроизводственного цикла возникают материальные и денежные потоки, в совокупности, образующие два обобщенных потока: обобщенный материальный и обобщенный денежный потоки. Указанные потоки имеют взаимно однозначное соответствие, суть которого заключается в том, что обобщенный денежный поток есть суть денежного отображения материального потока, а их показатели являются сопряженными. Таким образом, любую стадию воспроизводственного процесса можно характеризовать мощностью денежного потока. Поскольку в нормальном легальном воспроизводственном процессе фактически вся прибавочная стоимость создается на первом этапе в процессе производства товаров и услуг, то можно утверждать, что мощность обобщенного денежного потока в рамках всего воспроизводственного цикла является постоянной и неизменной, а показатели обобщенного денежного потока на каждом этапе воспроизводственного цикла являются сопряженными и сбалансированными.

На рис. 7.1.2 приведена условная схема взаимосвязи общественных отношений, возникающих в процессе реализации воспроизводственного цикла. На основе анализа схемы, приведенной на рис. 7.1.2, можно заключить, что в условиях реализации нормального легального воспроизводственного процесса показатели обобщенного денежного потока, определенные на стадии производства, должны соответствовать показателям денежного потока на стадиях распределения (распределительные финансы), перераспределения (перераспределительные финансы) и потребления. По величине расхождения как материальных, так и денежных потоков на различных стадиях воспроизводственного цикла, можно судить об объемах теневых отношений: как об объемах теневого производства, так и об объемах теневых финансов.

Рис. 7.7.2.

Сформулированные предпосылки позволяют делать оценки масштабов теневых финансов по иным сопряженным показателям, которые поддаются прямому денежному измерению при обследовании других стадий воспроизводственного цикла. Данный методологический принцип нашел широкое применение в Росстате при формировании и балансировке разбалансированных показателей СНС с учетом объемов теневой воспроизводственной деятельности. Иными словами, по степени разбалансированное™ сопряженных показателей производства и потребления можно обобщенно судить о масштабах и теневой финансовой деятельности и теневых финансов на стадиях распределения и перераспределения, хотя на отдельных стадиях они могут наращиваться.

Так, например, если на стадии производства создается только теневой продукт, то на стадиях образования доходов (распределения, перераспределения и обмена) создаются теневая прибыль, скрытая оплата труда, а также недополученные налоги по неучитываемым денежным и неденежным формам расчетов. На стадиях распределения и перераспределения доходов к первым двум добавляются теневые финансовые потоки, образующиеся в результате распределительно-перераспределительных процессов.

Еще один момент, на котором хотелось бы остановиться, касается временного горизонта анализа теневой экономики. Более или менее полный анализ в принципе не должен ограничиваться результатами одного года (отчетного периода). Необходимо различать:

- • первичные теневые доходы;

- • доходы, образуемые в результате распределения и перераспределения теневого ВВП между секторами экономики и хозяйствующими субъектами;

- • теневые доходы, которые являются продуктом прошедшего периода времени и которые в исследуемом периоде пополняют чьи-то «карманы» путем смены собственника;

- • теневые доходы, ставшие инвестициями в обеспечении нового витка воспроизводства теневой или нетеневой составляющих ВВП.

Признание перечисленных моментов предопределяет целесообразность совершенствования методологии анализа теневой экономики. В качестве одного из таких направлений можно предложить переход от категории «теневая экономика» к категории «теневая производственная и финансовая деятельность». Различия между ними сводятся к следующим моментам.

- 1. Теневая экономика в соответствии с концепцией СНС ООН 1993 г. содержит практически только скрытое (неформальное) и некорпорированное производство, отражаемое в счете производства. Все другие теневые процессы, развивающиеся на стадиях распределения и перераспределения доходов, не учитываются.

- 2. Теневая производственная и финансовая деятельность — это составная часть общественного воспроизводства, охватывающая все стадии движения стоимости — от процесса производства через образование доходов к их использованию (потреблению).

- 3. Концепция теневой производственной и финансовой деятельности включает в себя всю совокупность операций и отношений, а также реализующих их процессов и средств, которые порождают материальные и финансовые потоки, противоречащие требованиям учета, налогообложения и действующего законодательства. Такой подход позволяет учесть теневые потоки, формирующиеся на всех стадиях движения стоимости.

Таким образом, под теневой производственной и теневой финансовой деятельностью следует понимать совокупность экономических операций и денежных отношений соответственно, а также реализующих их процессов и средств, не выявляемых открытыми проверочными методами и формирующих материальные и финансовые потоки, не соответствующие требованиям законодательства в сфере производства и финансов (налогообложения или учета и т. д.). О масштабах теневой финансовой деятельности и теневых финансов на стадиях распределения и перераспределения можно судить по степени разбалансированное™ сопряженных показателей производства и потребления, что делает теневую экономику частично наблюдаемой и измеримой.

В связи с введением понятия «теневая финансовая деятельность», как первообразное возникает понятие «теневые финансы», которые, по сути, являются теневой составляющей финансов. Тогда категория «теневая финансовая деятельность» является производной от понятия «теневые финансы» и отражает процессы реализации теневых финансов.

Для такого выделения в финансах теневой составляющей, образующей относительно обособленный сегмент — теневые финансы, имеются следующие теоретические предпосылки.

Исходя из объективного характера финансовых отношений, безусловно, категория финансов может распространяться и на денежные (финансовые) отношения, не установленные правовыми актами, к которым, в частности, относятся противоправные или теневые денежные отношения, как совокупность незаконных (теневых) денежных отношений, направленных на формирование, перераспределение и накопление денежных доходов, в том числе доходов, полученных незаконным (теневым) путем.

Подобное расширительное толкование финансов встречается и у современных авторов, специализирующихся на проблемах финансового рынка1. Исходя из приведенных теоретических предпосылок, по аналогии с дефиницией, категории «криминальные финансы»[17][18] может быть дано следующее определение категории теневые финансы.

Теневые финансы — это совокупность совершаемых в противоправных целях денежных отношений по поводу распределения стоимости валового внутреннего продукта, доходов от внешнеэкономической деятельности и части национального богатства, в результате которого формируются денежные доходы, поступления и накопления у отдельных субъектов хозяйствования, полученные противоправным путем и используемые в дальнейшем для решения экономических и иных, в том числе противоправных задач. Иными словами, можно сказать, что теневые финансы — это часть финансов, в которой значительное место занимают денежные отношения (деятельность) по противоправному получению, перераспределению, увеличению и присвоению доходов.

Следует отметить, что выделение или обособление теневых финансов в относительно самостоятельный сегмент системы финансов носит условный, теоретический характер: если в каждой из последовательности действий, в совокупности образующих противоправное деяние, рассматривать денежные или финансовые отношения, то, безусловно, в-последних, наряду с противоправными денежными отношениями, всегда можно увидеть и денежные отношения, закрепленные нормами права.

- [1] Всероссийский экономический журнал ЭКО. — 1980. — № 3. — С. 30.

- [2] Корягина Т И. Теневая экономика в СССР: анализ, оценки, прогнозы, опросы экономики. — 1990. — № 3.

- [3] Малкина М. Ю. Монетарные и немонетарные факторы инфляционного процессав переходной российской экономике: автореферат. — СПб., 2000. — С. 29.

- [4] Гальперин В. М., Гребенников П. И. Макроэкономика. — М.: ИНФРА-М, 2005. —С. 100.

- [5] Федеральный закон от 23.12.2003 № 177-ФЗ «О страховании вкладов физическихлиц в банках Российской Федерации» // Российская газета. — 2003. — № 261; СЗ РФ. —2003. — № 52 (ч. I). — Ст. 5029; Парламентская газета. — 2003. — № 242, 243.

- [6] Федеральный закон от 29.07.2004 № 96-ФЗ «О выплатах Банка России по вкладамфизических лиц в признанных банкротами банках, не участвующих в системе обязательного страхования вкладов физических лиц в банках Российской Федерации» //СЗ РФ. — 2004. — № 31. — Ст. 3232; Российская газета. — 2004. — № 170.

- [7] Пункт 4 ст. 159.1 УК РФ: в части преступлений «совершенных организованнойгруппой либо в особо крупном размере». «Примечание. Крупным размером в настоящей статье, а также в статьях 159.3, 159.4, 159.5, 159.6 настоящей главы признаетсястоимость имущества, превышающая один миллион пятьсот тысяч рублей, а особо крупным — шесть миллионов рублей».

- [8] Федеральный закон от 29.11.2012 № 207-ФЗ «О внесении изменений в Уголовныйкодекс Российской Федерации и отдельные законодательные акты Российской Федерации» // Официальный интернет-портал правовой информации http://www.pravo.gov.ru, 29.11.2012; Российская газета. — 2012. — № 278; СЗ РФ. — 2012. — № 49. — Ст. 6752;Парламентская газета. — 2012. — № 42.

- [9] Розмаинский И. В. Криминализация экономики. — М.: Наука. 1998. — С. 59.

- [10] Данные представлены УФНС по городу Москве // http://www.r77.nalog.ru/

- [11] Аналитические материалы подразделений по борьбе с экономическими преступлениями и по налоговым преступлениям (ныне — подразделения экономической безопасности и противодействия коррупции) органов внутренних дел Российской Федерации2007—2011 гг.

- [12] В соответствии со сложившейся практикой рассмотрения уголовных дел в судах, перевод средств в «фирмы-однодневки» квалифицируется как уклонение от уплатыналогов (ст. 199 УК РФ «Уклонение от уплаты налогов и (или) сборов с организации»).

- [13] Основной риск выявления данной схемы связан с возможностью проверки физических лиц — в случае внешней ревизии деятельности финансовой компании. Поэтомув договорах на приобретение ценных бумаг часто используются данные, взятые из потерянных паспортов или из документов умерших людей. Эти же паспорта нередко используются при регистрации «фирм-однодневок»

- [14] Федеральный закон от 29.11.2012 № 207-ФЗ «О внесении изменений в Уголовныйкодекс Российской Федерации и отдельные законодательные акты Российской Федерации» // Официальный интернет-портал правовой информации http://www.pravo.gov.ru, 29.11.2012; Российская газета. — 2012. — № 278; СЗ РФ. — 2012. — № 49. — Ст. 6752;Парламентская газета. — 2012. — № 42.

- [15] Система национальных счетов 1993 года / Авторское право © 2006 год Организация Объединенных Наций, Комиссия Европейских сообществ, Международныйвалютный фонд, Организация экономического сотрудничества и развития и Всемирный банк // http://www.un.org/ru/publications/pdfs/system%20of%20 national%20accounts%201 993%20addenda_rus.pdf

- [16] Система национальных счетов 2008 года — Нью-Йорк, 2012 год // http:// unstats.un.org/unsd/nationalaccount/docs/SNA2008Russian.pdf

- [17] Хикс Дж. Р. Стоимость и капитал / под. ред. В. В. Ковалева. — М.: Прогресс, 1988. — С. 29−33; Анищенко Е. В. Безопасность России в условиях социально-экономических реформ И Финансовая аналитика (научно-практический и информационно-аналитический сборник). — 2014. — № 14 (200), апрель.

- [18] См., например: Анищенко Е. В. Понятие «органы финансовых расследований» и егозакрепление в нормативных правовых документах (экономико-правовые аспекты) //Законодательство. — 2015. — № 4.