Бюджетная система в финансовом обеспечении государственной власти и местного самоуправления

Бюджетная классификация отражает источники финансирования (доходы бюджетов) и расходы государства по производству и предоставлению чистых общественных благ, в том числе общегосударственного назначения по функционированию Президента РФ и других высших должностных лиц субъектов Федерации и муниципальных образований, Правительства РФ и высших исполнительных органов государственной власти субъектов… Читать ещё >

Бюджетная система в финансовом обеспечении государственной власти и местного самоуправления (реферат, курсовая, диплом, контрольная)

В результате изучения материалов данной главы студент должен: знать

- • основы построения бюджетной системы Российской Федерации, субъектов Федерации и местного самоуправления;

- • специфику межбюджетных отношений в условиях бюджетного федерализма; уметь

- • оценивать исполнение бюджетов различных уровней (федерального, консолидированного, регионального, внебюджетного фонда);

владеть

• навыками анализа структуры доходов и расходов бюджета, изменения источников финансирования дефицита бюджета.

Бюджетная система и бюджетное устройство как основа функционирования общественного сектора Российской Федерации.

Поддержание равновесия в общественном секторе, ресурсное обеспечение производства и предложения общественных благ осуществляется посредством бюджетной системы.

Согласно ст. 6 Бюджетного кодекса РФ бюджетная система Российской Федерации — это основанная на экономических отношениях и государственном устройстве Российской Федерации, регулируемая законодательством Российской Федерации совокупность федерального бюджета, бюджетов субъектов Российской Федерации, местных бюджетов и бюджетов государственных внебюджетных фондов. Главная особенность бюджетной системы Российской Федерации — ее единство. Она представляет собой совокупность системы бюджетов и внебюджетных фондов Российской Федерации, бюджетных правоотношений и их участников, нормативно-правовой базы бюджетной деятельности.

Бюджетное устройство — это финансовая основа для системы государственного управления. Бюджетное устройство любой страны определяется ее государственным административно-территориальным построением. В настоящее время сложились две основные модели государственности: унитарное государство и федеративное государство. Соответствующим образом формируются и модели бюджетной системы (рис. 7.1).

Рис. 7.1. Основные модели построения бюджетной системы.

В унитарных государствах бюджетная система состоит из двух звеньев: государственного бюджета и многочисленных местных бюджетов. В федеративных государствах бюджетная система трехзвенная, она включает:

- • государственный (федеральный) бюджет или бюджет центрального правительства;

- • бюджеты членов федерации (штатов — в США, земель — в ФРГ, провинций — в Канаде, кантонов — в Швейцарии, субъектов Федерации — в России);

- • местные бюджеты.

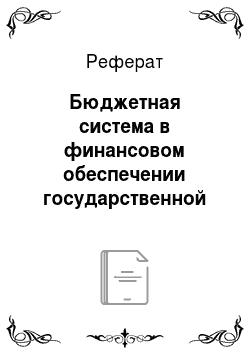

Россия как федеративное государство имеет трехуровневое строение бюджетной системы (рис. 7.2):

- 1) федеральный уровень бюджетного управления — на этом уровне расположены федеральный (государственный) бюджет, федеральные внебюджетные фонды;

- 2) региональный уровень бюджетного управления представлен бюджетами субъектов Федерации и региональными внебюджетными фондами;

- 3) муниципальный уровень бюджетного управления представлен местными бюджетами, в их числе:

- • бюджеты муниципальных районов;

- • бюджеты городских округов;

- • бюджеты внутригородских муниципальных образований городов федерального значения Москвы и Санкт-Петербурга;

- • бюджеты городских и сельских поселений.

Рис. 7.2. Бюджетное устройство Российской Федерации

Свод бюджетов всех уровней на соответствующей территории составляет консолидированный бюджет. Например, консолидированный бюджет России представляет собой совокупность федерального бюджета, всех региональных и местных бюджетов. В свою очередь, под консолидированным бюджетом субъекта Федерации понимается совокупность регионального бюджета и бюджетов всех расположенных на территории соответствующего субъекта РФ муниципальных образований.

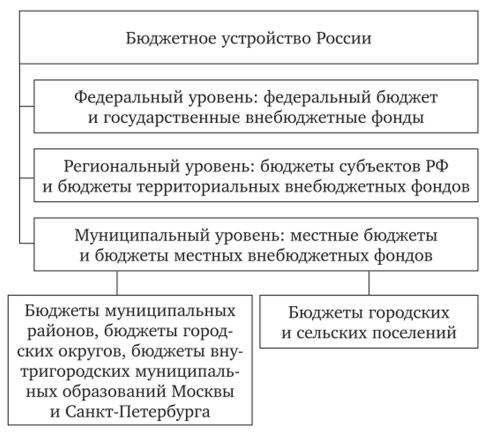

Бюджеты всех уровней призваны решать двуединые задачи по аккумулированию и перераспределению государственных средств для полноценного функционирования государственного (общественного) сектора (рис. 7.3).

Рис. 7.3. Основные задачи бюджетов всех уровней.

Построение бюджетной системы и ее функционирование осуществляется в соответствии с принципами, которые установлены Конституцией РФ и Бюджетным кодексом РФ. Принципы бюджетной системы России, как и других стран, отражают основополагающие идеи и положения, определяющие порядок построения и функционирования этой системы, бюджетных отношений, закрепленных действующим законодательством (табл. 7.1).

Таблица 7.7.

Принципы бюджетной системы Российской Федерации1

Принципы. | |

1. Единство бюджетной системы. | Единообразие правовой базы, принципов организации и функционирования бюджетной документации и отчетности, бюджетной классификации, санкций за нарушения бюджетного законодательства, единый порядок финансирования расходов и ведения бухгалтерского учета бюджетов. |

2. Разграничение доходов, расходов и источников финансирования дефицитов бюджетов между бюджетами бюджетной системы. | Закрепление видов доходов, расходов и источников финансирования дефицитов бюджетов за соответствующими бюджетами РФ и определение полномочий органов государственной власти и местного самоуправления по установлению и исполнению расходных обязательств публично-правовых образований. |

3. Самостоятельность бюджетов. | Право и обязанность органов государственной власти и местного самоуправления самостоятельно осуществлять бюджетный процесс; наличие собственных источников доходов бюджетов; определение направлений расходования средств бюджетов; недопустимость изъятия дополнительных доходов и сэкономленных средств. |

4. Равенства бюджетных прав субъектов РФ. | Определение бюджетных полномочий органов государственной власти, субъектов РФ и органов местного самоуправления, установление и исполнение расходных обязательств, формирование налоговых и неналоговых доходов бюджетов, определение объема, форм и порядка предоставления межбюджетных трансфертов. |

5. Полнота отражения доходов, расходов и источников финансирования дефицитов бюджетов. | Все доходы и расходы подлежат отражению в бюджетах в обязательном порядке и в полном объеме. |

6. Сбалансированность бюджетов. | Объем бюджетных расходов должен соответствовать объему доходов бюджета и поступлений из источников финансирования дефицита, уменьшенных на суммы выплат из бюджета, связанных с источниками финансирования дефицита бюджета. |

1 Согласно Бюджетному кодексу РФ.

Окончание табл. 7.1

Принципы. | |

7. Эффективность и экономность использования бюджетных средств. | Необходимость достижения заданных результатов с использованием наименьшего объема средств или достижение наилучшего результата с использованием определенного бюджетом объема средств. |

8. Общее (совокупное) покрытие расходов бюджетов. | Все расходы должны покрываться доходами бюджета, которые не могут быть увязаны с определенными расходами бюджета за исключением доходов целевых бюджетных фондов. |

9. Прозрачность (открытость). | Обязательное опубликование в СМИ утвержденных бюджетов и отчетов об их исполнении, полнота предоставления информации о ходе исполнения бюджетов, доступность иных сведений о бюджетах по решению органов государственной власти и местного самоуправления. |

10. Достоверность бюджета. | Надежность показателей прогноза социально-экономического развития данной территории и реалистичность расчета показателей бюджета. |

11. Адресность и целевой характер бюджетных средств. | Бюджетные ассигнования и лимиты бюджетных обязательств доводятся до конкретных получателей бюджетных средств с указанием цели их использования. |

12. Подведомственность расходов бюджетов. | Получатели бюджетных средств вправе получать бюджетные ассигнования и лимиты бюджетных средств только от их главного распорядителя (распорядителя). Распорядитель и получатель бюджетных средств могут быть включены в перечень только одного главного распорядителя. |

13. Единство кассы. | Зачисление всех кассовых поступлений и осуществление всех кассовых выплат с единого счета бюджета, за исключением операции по исполнению бюджетов, осуществляемых за пределами территории РФ (субъекта РФ, муниципального образования), а также операций, осуществляемых в соответствии с валютным законодательством РФ. |

Единство бюджетной системы обеспечивается единой правовой базой, бюджетной классификацией, формами бюджетной документации и финансовой отчетности, согласованностью бюджетов разного уровня, единством денежной системы.

Принцип единства бюджетной системы предполагает строгое соблюдение финансовой дисциплины, использование соответствующих методов финансового мониторинга, финансово-ревизионной работы, включая применение административных и финансовых санкций.

Единство бюджетной системы — это единство многообразия, последовательно воплощенного в концепции финансового федерализма. Эта концепция предусматривает четкое разграничение финансовых обяза;

тельств субъектов бюджетного процесса, субординацию финансовых обязательств в соответствии с государственным устройством страны и в пределах выделенных лимитов финансовых ресурсов установление статуса самостоятельности для автономных субъектов бюджетного процесса. Бюджетная автономия создает относительную свободу распоряжения финансовыми ресурсами с учетом решения конкретных задач и дополняется широкими полномочиями в привлечении дополнительных внебюджетных средств. Самостоятельность бюджетов всех уровней обеспечивается наличием собственных источников доходов и правом определять направления их использования.

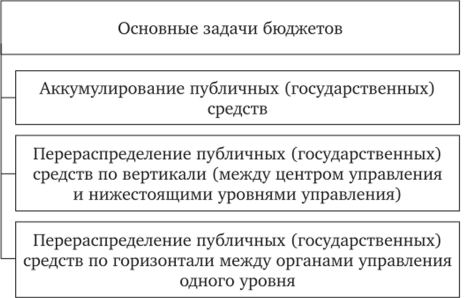

Для предупреждения нарушений бюджетного законодательства, особенно нецелевого использования бюджетных средств, большое значение имеет бюджетная классификация.

Бюджетная классификация Российской Федерации — это группировка доходов, расходов и источников финансирования дефицитов бюджетной системы, используемой для составления и исполнения бюджетов, составления бюджетной отчетности, обеспечивающей сопоставимость показателей бюджетов всей бюджетной системы страны (рис. 7.4). Назначение бюджетной классификации реализуется посредством ее функций, в том числе обеспечением единства бюджетной системы, достоверности и сопоставимости данных о доходах и расходах, использованием для целей бюджетного планирования.

Бюджетная классификация предусматривает присвоение группировочных кодов ее составным частям, которые в соответствии с Бюджетным кодексом РФ являются едиными для всех бюджетов бюджетной системы России.

Бюджетная классификация отражает источники финансирования (доходы бюджетов) и расходы государства по производству и предоставлению чистых общественных благ, в том числе общегосударственного назначения по функционированию Президента РФ и других высших должностных лиц субъектов Федерации и муниципальных образований, Правительства РФ и высших исполнительных органов государственной власти субъектов Федерации, местных администраций, судебной системы, финансовых, налоговых и таможенных органов, обеспечения проведения выборов и референдумов, международных отношений и международного сотрудничества, создание госрезервов и резервных фондов, проведения фундаментальных и прикладных научных исследований, обслуживания государственного и муниципального долга и др., а также национальной обороны, национальной безопасности и правоохранительной деятельности, национальной экономики, охраны окружающей среды. Здесь же показаны расходы, связанные с производством и предоставлением социально значимых благ, таких как образование, здравоохранение, физкультура и спорт, культура, кинематография и средства массовой информации, социальная политика.

Рис. 7.4. Структура бюджетной классификации Российской Федерации