Методика бухгалтерской экспертизы по определению размера задолженности работодателя перед работниками по заработной плате

1] при определении исследуемого периода в вопросе необходимо указывать конкретные месяцы образования задолженности, установленныев ходе предварительного следствия. Диспозицией ст. 145.1 УК РФ предусмотрено наступление уголовной ответственности при наличии задолженности свыше двух (трех) месяцев, и она не зависит от дальнейшего увеличения срока ее образования, соответственно данный факт… Читать ещё >

Методика бухгалтерской экспертизы по определению размера задолженности работодателя перед работниками по заработной плате (реферат, курсовая, диплом, контрольная)

Преступления, связанные с невыплатой заработной платы, квалифицируются по ст. 145.1 УК РФ. В экспертной системе МВД России доля таких экспертиз в 2016 г. составляет около 3% всего объема выполненных экономических экспертиз.

Согласно ст. 145.1 УК РФ уголовная ответственность наступает за частичную невыплату свыше трех месяцев (полная невыплата свыше двух месяцев) заработной платы, пенсий, стипендий, пособий и иных установленных законом выплат или выплату заработной платы свыше двух месяцев в размере ниже установленного федеральным законом минимального размера оплаты труда, совершенную из корыстной или иной личной заинтересованности руководителем организации, работодателем — физическим лицом, руководителем филиала, представительства или иного обособленного структурного подразделения организации.

При этом под частичной невыплатой заработной платы, пенсий, стипендий, пособий и иных установленных законом выплат понимается осуществление платежа в размере менее половины подлежащей выплате суммы, а полной — отсутствие факта оплаты труда.

Согласно ст. 1 Федерального закона от 19.06.2000 № 82-ФЗ «О минимальном размере оплаты труда» минимальный размер оплаты труда (МРОТ) с 1 июля 2017 г. установлен в сумме 7800,00 руб. в месяц.

Раскрывая суть преступления, следует отметить, что в соответствии с Конституцией РФ каждый гражданин имеет право на вознаграждение за труд не ниже МРОТ. Полная невыплата заработной платы или иных социальных платежей, а равно выплата этих платежей в размере ниже МРОТ представляет собой посягательство на указанное конституционное право. А выплата заработной платы или иных социальных платежей не в полном объеме нарушает право на заработную плату, обеспечивающую достойное существование человека.

Правоприменитель может квалифицировать деятельность работодателя в качестве преступления в ситуациях, когда одновременно выполняются два условия: наличие невыплаты заработной платы свыше 2—3 месяцев (в зависимости от обстоятельств невыплаты), а также наличия умысла заинтересованности руководства в невыплате. Например: в премировании «приближенных сотрудников», получении банковского процента от временного вложения денежных средств, получении прибыли от временного вложения денежных средств в недвижимость, создании сверхкомфортных условий для профессиональной деятельности (дорогостоящий ремонт в кабинетах, приобретение служебных автомобилей, оргтехники, оплата сотовой связи) и т. п., т. е. в случаях, когда работодатель, пренебрегая конкретными сроками выплаты заработной платы работникам, установленными коллективным трудовым договором, затягивает периоды выплаты, имея при этом возможность, а именно достаточное количество денежных средств для покрытия этих расходов.

Объектом рассматриваемого преступления выступает обеспечение права каждого работника на своевременную в полном размере выплату заработной платы.

Объективная сторона заключается в несоблюдении работодателями размера и сроков выплаты заработной платы, а именно в деянии в виде частичной невыплаты свыше трех месяцев (ч. 1), полной невыплаты свыше двух месяцев невыплаты (ч. 2) или выплаты заработной платы свыше двух месяцев в размере ниже минимального размера оплаты труда (ч. 2).

Преступление считается оконченным по истечении:

- — трех месяцев с даты, когда заработная плата должна быть выплачена, при условии частичной невыплаты заработной платы (ч. 1);

- — двух месяцев с даты, когда заработная плата должна быть выплачена, при условии полной невыплаты заработной платы (ч. 2);

- — двух месяцев с даты, когда заработная плата должна быть выплачена, при условии выплаты заработной платы ниже установленного федеральным законом минимального размера оплаты труда (ч. 2).

Субъектом преступления является руководитель организации, руководитель филиала, работодатель — физическое лицо. Под руководителем понимается лицо, уполномоченное принимать решение о выдаче заработной платы и осуществлении иных платежей, а также имеющее право подписывать соответствующий документ о производстве выплаты в определенные сроки.

Субъективная сторона состава включает вину в форме прямого умысла и мотив, обусловленный корыстной или иной личной заинтересованностью. Корыстный мотив заключается в стремлении получить материальную выгоду путем использования денежных средств, предназначенных для выплат, в личных целях (например, дорогостоящий ремонт в кабинетах, оплата услуг связи).

Иная личная неимущественная заинтересованность связана с удовлетворением личных неимущественных интересов (например, продвижение по службе, удовлетворение интересов определенных людей).

Таким образом, целью назначения экспертизы, в первую очередь, является установление факта наличия в исследуемом периоде задолженности организации перед сотрудниками по заработной плате.

При ее установлении возможна постановка экспертных задач, направленных:

- 1) на установление наличия денежных средств для своевременной выплаты заработной платы у организации в период выдачи заработной платы;

- 2) определение основных направлений и размера расходования денежных средств работодателями помимо выплат заработной платы.

Назначение экспертизы. В соответствии со ст. 129 ТК РФ заработная плата (оплата труда работника) — вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные выплаты (доплаты и надбавки компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению, и иные выплаты компенсационного характера) и стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты).

При назначении судебной бухгалтерской экспертизы перед экспертом должны быть поставлены вопросы с учетом следующих условий (данные условия следует согласовать со следователем предварительно в целях сокращения сроков производства экспертиз):

- 1) в соответствии с ТК РФ понятия заработной платы и оплаты труда рассматриваются как тождественные, соответственно при формировании экспертных задач и постановки вопросов допустимо применение терминов как «заработная плата», так и «оплата труда»;

- 2) необходимо применять формулировку о наличии «задолженности» но заработной плате, а не формулировки о наличии «частичной» и (или) «полной невыплаты» заработной платы. Термин «невыплата» является юридическим термином и его могут применять следователи, эксперт вправе применять термин «задолженность»;

- 3) при установлении в ходе предварительного следствия конкретного круга потерпевших лиц для сокращения сроков производства экспертизы не следует ставить вопрос о существовании задолженности по всем работникам организации. При решении экспертной задачи по определению задолженности по каждому работнику следует учесть, что диспозиция ст. 145.1 УК РФ не предусматривает зависимость уголовной ответственности от количества потерпевших лиц и размера образовавшейся задолженности по выплате заработной платы. Целесообразно анализировать задолженность организации по заработной плате перед работниками, количество которых заранее конкретизировано до определенного списка. Список, ограничивающий круг лиц, по которым необходимо провести исследование, включается в вопрос, причем сам список рекомендуется приводить с полной расшифровкой имени и отчества, а также табельного номера каждого работника;

Пример

- 1. «Какова задолженность за период с 01.06.2017 по 30.09.2017 с разбивкой помесячно по заработной плате и иным установленным законом выплатам у АО „А“ перед работниками: Иванов И. И., Петров А. А.,???» (приводится списочный состав работников АО «А», непосредственно интересующий следователя, назначившего судебнобухгалтерскую экспертизу).

- 2. «Какова задолженность по состоянию на 1-е число каждого месяца за период с 01.06.2017 по 31.12.2017 по заработной плате и иным установленным законом выплатам у ГУП „Тепловые сети“ перед работниками: Иванов И. И., Петров А. А???» (приводится списочный состав работников предприятия, непосредственно интересующий лиц, назначивших судебную бухгалтерскую экспертизу).[1]

- 2

дня, месяца и года начала и окончания периода (например, с 01.01.2017 по 31.12.2017). Недопустима формулировка «по настоящее время»:

Пример

«В каком размере были начислены и выплачены заработная плата и прочие выплаты административно-управленческому персоналу ГУП „Тепловые сети“: Наумовой А. И., Семеновой У. П.,… за период с 01.03.2017 по 30.09.2017?» (приводится списочный состав работников административно-управленческого персонала предприятия).

а) при наличии в исследуемой организации внутреннего (локального) нормативного документа, регламентирующего порядок выплат заработной платы в организации и действовавшего в исследуемом периоде (коллективного трудового договора, положения об оплате труда, правил внутреннего трудового распорядка, положения о премировании и т. п.), невозможности их предоставления сведения о сроках выплаты заработной платы должны быть указаны следователем в качестве исходных данных в постановлении о назначении экспертизы либо сообщены дополнительно (например, установлены в ходе следственных действий) и в дальнейшем отражены в исследовательской части заключения;

Пример

- 1. В коллективном трудовом договоре организации сроки выплаты заработной платы установлены с 11 по 13 число каждого месяца, в этом случае вопрос будет сформулирован следующим образом: «Какова задолженность по состоянию на 14 число каждого месяца за период с 01.06.2017 по 31.12.2017 по заработной плате и иным установленным законом выплатам у ГУП „Тепловые сети“ перед работниками: Иванов И. И., Петров А. А. ???» (приводится списочный состав работников, непосредственно интересующий лиц, назначивших судебную бухгалтерскую экспертизу).

- 2. В коллективном трудовом договоре исследуемой организации сроки выплаты заработной платы установлены с 11 по 13 число каждого месяца, а сроки выплаты авансов — с 21 по 23 число каждого месяца. Вопрос в этом случае будет сформулирован следующим образом: «Какими денежными средствами располагало на расчетных счетах № 40 702 810 600 000 036 864, № 40 702 810 600 000 036 864 АО „Север“ в АКБ „Промбанк“ по состоянию с 10 по 13 число и с 21 по 23 число каждого месяца за период с 01.01.2017 по 31.07.2017?».

- б) в случае отсутствия внутреннего нормативного документа исследуемой организации, регламентирующего порядок и даты выплаты работникам заработной платы (или при отсутствии сведений о сроках выплаты заработной платы), датой выплаты заработной платы следует считать последнее число текущего месяца. Анализ данных по состоянию на 1-е число проводится при наличии заявленного ходатайства и ответа о невозможности предоставления (отсутствии) внутренних нормативных актов, регулирующих период выплаты заработной платы в организации;

Пример там у ГУП «Тепловые сети» перед работниками: Иванов И. И., Петров А. А???" (приводится списочный состав работников ГУП «Тепловые сети», непосредственно интересующий лиц, назначивших судебную бухгалтерскую экспертизу).

- 6) следователю, назначившему судебно-бухгалтерскую экспертизу, необходимо предоставлять в качестве объектов исследования сведения о наличии либо отсутствии задолженности по заработной плате, но каждому работнику исследуемой организации на начало исследуемого периода, так как отсутствие данных сведений может повлиять на результаты исследования, а именно возникнуть отрицательная задолженность. Таким образом, при отсутствии сведений о наличии или отсутствии задолженности организации перед каждым из работников на начало исследуемого периода эксперту необходимо заявить ходатайство о предоставлении необходимых данных;

- 7) следует обратить внимание на расхождение между указанным в вопросе периодом исследования о наличии задолженности и периодом, за который должны быть представлены для производства судебной бухгалтерской экспертизы объекты исследования;

- 6

- — исследовать документы, но начислению заработной платы работникам за ноябрь 2017 г.;

- — исследовать документы по выплате заработной платы работникам по 05.12.2017;

- — отразить, что задолженность по заработной плате за ноябрь определена по состоянию на 05.12.2017;

- — отразить причины, по которым не исследуются данные о начислении заработной платы за период с 01.12.2017 по 31.12.2017 (не представляется возможным определить задолженность, но заработной плате за декабрь в связи с отсутствием документов, отражающих выплату заработной платы).

- 8) при подтверждении факта наличия задолженности организации перед работниками по заработной плате в дальнейшем целесообразно решение экспертных задач о наличии у организации денежных средств в период выплаты заработной платы; о направлениях расходования денежных средств руководителями организации помимо выплат заработной платы и т. д. Соответственно, при отсутствии факта наличия задолженности организации перед работниками по заработной плате, во избежание исследования по указанным экспертным задачам, возможна еще изначально постановка вопросов с условием;

Пример Вопрос о наличии у организации денежных средств: «Какими денежными средствами располагало на расчетном счете № 40 702 810 600 000 036 864 АО „Север“ в АКБ „Промбанк“ с 10 по 13 число каждого месяца за период с 01.01.2017 но 30.06.2017 при наличии задолженности по заработной плате организации перед работниками?».

Вопрос о направлениях и целях расходования денежных средств: «Определить, на какие цели и в какой сумме осуществлялся расход денежных средств с расчетных счетов № 40 702 810 600 000 036 864, № 40 702 810 600 000 036 864 АО „Север“ в АКБ „Промбанк“ за период с 01.01.2017 по 30.06.2017 при наличии задолженности по заработной плате организации перед работниками?».

9) вопросы могут быть сформулированы как по всем финансово-хозяйственным операциям, осуществленным в исследуемом периоде, так и в отношении отдельных финансово-хозяйственных операций, интересующих лиц, назначивших судебную бухгалтерскую экспертизу.

Пример мий и материальной помощи управленческому составу организации в период наличия задолженности организации перед работниками по заработной плате.

Необходимо отметить, что на разрешение эксперта при назначении судебной бухгалтерской экспертизы недопустима постановка выходящих за пределы компетенции эксперта-бухгалтера вопросов, касающихся:

- 1) ответственности и виновности лиц, проведения оценки действий лиц, а также применения терминов «невыплата», «незаконно» — данные вопросы являются прерогативой суда;

- 2) определения размера материального ущерба — эксперт не вправе проводить оценку, оказывающую влияние на квалификацию деяния;

Пример Вопрос в пределах компетенции эксперта-бухгалтера может быть сформулирован следующим образом: «Какова разница между начисленной заработной платой главному бухгалтеру АО_согласно данным расчетных ведомостей и размером заработной платы, полученной_но данным платежных ведомостей и отчетов, но индивидуальным лицевым счетам карты Сбербанка России за период с_по_?».

3) определения наличия нецелевых, необоснованных расходов;

Пример Вопросы, в пределах компетенции эксперта-бухгалтера, могут быть сформулированы следующим образом:

- — «В какие организации и на какие цели были перечислены денежные средства с расчетного счета № 40 702 810 600 000 032 123 АО „Север“ в АКБ „Промбанк“ за период с 01.06.2017 но 31.12.2017?»;

- — «На какие цели и в какой сумме осуществлялся расход денежных средств с расчетных счетов № 40 702 810 600 000 036 864, № 40 702 810 600 000 036 864 ГУП „Тепловые сети“ в АКБ „Промбанк“ за период с 01.01.2017 но 31.12.2017?».

- 4) определения наличия у исследуемой организации возможности выплаты задолженности по заработной плате. Вопросы, поставленные на разрешение эксперта-бухгалтера, должны быть сформулированы в четкой, ясной форме, конкретизированы в отношении объектов и времени;

Пример Возможна следующая формулировка вопросов:

- — «Какими денежными средствами располагало на расчетном счете № 40 702 810 600 000 036 864 АО „Север“ в АКБ „Промбанк“ с 10 по 13 число каждого месяца за период с 01.01.2017 по 30.06.2017?» (в коллективном трудовом договоре организации установлены сроки выплаты заработной платы с 10 по 13 число);

- — «Какова сумма денежных средств, находившихся на расчетном счете №_

АО „А“ в АКБ по состоянию на 1-е число каждого месяца за период с 01.01.2017 по 31.12.2017?» (в случае непредставления внутреннего нормативного документа исследуемой организации, регламентирующего порядок и даты выплаты работникам заработной платы).

касающихся, например, определения минимального размера оплаты груда в исследуемом периоде;

- 6) определения срока образования задолженности (Имела ли место задолженность свыше двух месяцев?);

- 7) осуществления расчетов по начислению, удержанию и сумме к выплате заработной платы по каждому работнику организации без проведения предварительной ревизии. Вопросы, требующие проведения сплошного исследования произведенных начислений большого числа лиц, носят ревизионный характер. В данном случае возможна постановка более конкретных вопросов, связанных с порядком начисления заработной платы и ее выплаты за исследуемый период руководящему составу организации.

Пример

- — «В соответствии ли с установленным в ГУП „Весна“ положением о премировании на 2017 г. были осуществлены начисления и выплаты премий административноуправленческому персоналу предприятия: Петрову В. В., Сидоровой А. А. за период с 01.01.2017 по 31.12.2017?» (по указанному вопросу процедура проверки может быть проведена для сопоставления сумм премий, которые должны были быть начислены и выплачены на основании положения о премировании на 2017 г., с фактически начисленными к выплате и выплаченными суммами управленческому составу организации в период наличия задолженности организации перед работниками по заработной плате);

- —"Соответствуют ли произведенные начисления фактически выплаченной заработной плате и прочим выплатам генеральному директору ГУП «Весна» Иванову И. И. за период с 01.03.2017 по 30.09.2017?" (по указанному вопросу процедура проверки может быть проведена для сопоставления сумм заработной платы, прочих выплат, начисленных к выплате с фактически выплаченными суммами руководителю предприятия в период наличия задолженности организации перед работниками по заработной плате).[7][8][9]

- 4) документы, отражающие порядок начисления заработной платы:

- — первичные учетные документы: табели учета рабочего времени; графики отпусков; лицевые счета работников; листки с расчетом отпускных, больничных, при увольнении работника; расчетные и расчетно-платежные ведомости и т. п.;

- — регистры бухгалтерского учета (синтетического и аналитического): карточки счетов, журналы-ордера и иные регистры по счетам 70 «Расчеты с персоналом по оплате труда», 73 «Расчеты с персоналом по прочим операциям», 76 «Расчеты с разными дебиторами и кредиторами» и т. п.;

- 5) документы, подтверждающие перечисление и выплату (выдачу) заработной платы:

- — при проведении расчетов в наличной форме: кассовая книга и приложенные к ней приходные и расходные кассовые ордера или заменяющие их документы, отражающие движение средств в наличной форме; журнал регистрации приходных и расходных кассовых ордеров и иные кассовые документы; журнал регистрации платежных ведомостей; регистры бухгалтерского учета по счету 50 «Касса» и т. п.;

- — при проведении расчетов в безналичной форме: ведомости (списки) сотрудников о перечислении заработной платы на индивидуальные лицевые счета в банке; выписки (справки) по счетам (расчетным, текущим, лицевым, бюджетным), открытым в кредитных организациях с приложенными первичными платежными документами; выписки по индивидуальным лицевым счетам работников, а также иные банковские документы, регистры бухгалтерского учета по счету 51 «Расчетные счета» и т. п.;

- — при проведении расчетов в неденежной форме: ведомости выдачи заработной платы натуральными продуктами; ведомости взаимозачетов с магазинами, аптеками, детскими садами и т. п.;

- 6) бухгалтерская отчетность;

- 7) документы, отражающие сведения об исследуемой организации: сведения о юридическом адресе, государственной регистрации, постановке организации на налоговый учет, об основных видах деятельности организации и т. п.;

- 8) иные материалы уголовного дела, содержащие сведения, относящиеся к предмету экспертизы (материальные носители информации, закономерности формирования которой не входят в специальные знания экспертаэкономиста, которая, однако, вводится в экспертную задачу следователем в качестве исходных данных с соответствующей оговоркой в установочной части постановления о назначении экспертизы либо сообщается им дополнительно и отражается экспертом в исследовательской части заключения): протоколы следственных и судебных действий, в том числе протоколы допросов участников уголовного судопроизводства, а также материалы «чернового» или неофициального учета и т. п. — исследуются в случаях наличия в них сведений, характеризующих особенности отражения информации, содержащейся в представленных объектах исследования.

Порядок проведения исследования. Методика проведения исследования в ходе производства судебной бухгалтерской экспертизы должна отражать:

- 1) применяемые методы исследования;

- 2) перечень нормативных правовых документов (в редакциях, соответствующих исследуемому периоду), которыми руководствуется эксперт-бухгалтер при проведении исследования, связанного с определением суммы расхождения. К таким документам, как правило, относятся:

- — ТК РФ;

- — НК РФ;

- — Федеральный закон от 21.11.1996 № 129-ФЗ «О бухгалтерском учете» (для операций, осуществленных до 31.12.2012);

- — Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (для операций, осуществленных с 01.01.2013);

- — Федеральный закон от 19.06.2000 № 82-ФЗ «О минимальном размере оплаты труда»;

- — приказ Минфина России от 31.10.2000 № 94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению»;

- — письмо Банка России от 04.10.1993 № 18 «Об утверждении Порядка ведения кассовых операций в Российской Федерации» (для операций, осуществленных до 01.01.2012);

- — Положение о порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации, утвержденное Банком России 12.10.2011 № 373-П (для операций, осуществленных в период с 01.01.2012 до 01.06.2014);

- — указание Банка России от 11.03.2014 № 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» (для операций, осуществленных с 01.06.2014);

- — Положение о Правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации, утвержденное Банком России 05.12.2002 № 205-П (для операций, осуществленных до 31.12.2007);

- — Положение о Правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации, утвержденное Банком России 26.03.2007 № 302-П (для операций, осуществленных с 01.01.2008 до 31.12.2012);

- — Положение о Правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации, утвержденное Банком России 16.07.2012 № 385-П (для операций, осуществленных с 01.01.2013 до 03.04.2017);

- — Положение о Плане счетов бухгалтерского учета для кредитных организаций и порядке его применения, утвержденное Банком России 27.02.2017 № 579-П;

- 3) сведения о документах, регламентирующих порядок выплаты заработной платы;

- 4) общие сведения об исследуемой организации. В качестве одного из составляющих элементов общих сведений изучаемой организации необходимо указать, кто являлся руководителем, главным бухгалтером организации в исследуемом периоде;

- 5) сведения о проанализированных в ходе производства экспертизы объектах исследования по каждому поставленному перед экспертом вопросу;

- 6) содержание этапов исследования и их оценка, анализ полученных результатов, обоснование и формулирование выводов.

Основные этапы экспертного исследования при производстве судебной бухгалтерской экспертизы в зависимости от поставленных экспертных задач направлены на установление:

- 1) задолженности организации перед сотрудниками по заработной плате;

- 2) наличия денежных средств у организации;

- 3) основных направлений, размера и целей расходования денежные средств организации.

Рассмотрим указанные этапы подробнее.

1. Решение экспертных задач, связанных с определением задолженности работодателя перед работниками по заработной плате.

В соответствии со ст. 16 ТК РФ трудовые отношения возникают между работником и работодателем на основании заключаемого ими трудового договора. Исходя из указанного, потерпевшим является лицо, имеющее право на получение установленных законом выплат: работник, занимающий штатную должность и официально состоящий в трудовых отношениях с работодателем на основании трудового договора, приказа о приеме на работу и т. д.

Соответственно, важным фактором, определяющим целесообразность проведения экспертного исследования по определению наличия и размера задолженности по заработной плате, является наличие документального подтверждения трудовых отношений между работником и работодателем (трудовой договор, приказ о приеме на работу и т. д.).

При невозможности предоставления данных документов подтверждение факта наличия трудовых отношений возможно на основании любых других документов и следственных мероприятий, например: табелей учета рабочего времени, документов, полученных из других организаций и свидетельствующих о факте наличия трудовых отношений (заявление на получение страхового полиса), протоколов допросов.

Необходимо учитывать, что согласно ст. 16 ТК РФ «трудовые отношения между работником и работодателем возникают также на основании фактического допущения работника к работе с ведома или по поручению работодателя или его представителя в случае, когда трудовой договор не был надлежащим образом оформлен».

Таким образом, при невозможности предоставления законодательно установленного документального подтверждения наличия трудовых отношений работника с работодателем (трудового договора, приказа о приеме на работу и т. д.) следователь устанавливает их наличие посредством проведения следственных мероприятий. Данные сведения должны быть указаны в качестве исходных данных в постановлении о назначении экспертизы следователем и в дальнейшем отражены экспертом в исследовательской части заключения.

Следует учитывать, что положения ст. 145.1 УК РФ не распространяются на трудовые отношения, оформленные гражданско-правовым договором.

Согласно ТК РФ работодатель обязан выплачивать в полном размере причитающуюся работникам заработную плату в сроки, установленные ТК РФ, коллективным договором, правилами внутреннего трудового распорядка организации, трудовыми договорами (ст. 22). Кроме того, при заключении трудового договора должны быть специально оговорены условия своевременной и в полном размере выплаты заработной платы (ст. 56).

На основании ст. 136 ТК РФ заработная плата выплачивается не реже, чем каждые полмесяца в день, установленный правилами внутреннего трудового распорядка, коллективным договором, трудовым договором. Место и сроки выплаты заработной платы в неденежной форме определяются коллективным договором или трудовым договором.

При проведении исследования эксперту следует учитывать, что согласно ст. 131 ТК РФ выплата заработной платы производится в денежной форме в валюте РФ (в рублях). Однако в соответствии с коллективным договором или трудовым договором по письменному заявлению работника оплата труда может производиться и в иных формах, не противоречащих законодательству РФ и международным договорам РФ. При этом доля заработной платы, выплачиваемой в неденежной форме, не может превышать 20% от начисленной месячной заработной платы.

Следует учитывать, что средства, причитающиеся работникам, могут быть:

выданы наличными денежными средствами из кассы организации;

- — перечислены по безналичному расчету на лицевые счета работников со счетов исследуемой организации;

- — перечислены по безналичному расчету на лицевые счета работников по взаимной договоренности со счетов оргапизаций-коптрагептов;

- — выданы в натуральной форме;

- — зачтены в счет оплаты работником ранее предоставленных ему работ (услуг) и т. д.

Необходимо обращать внимание, что для расчета остатка суммы заработной платы, причитающейся к выдаче «на руки», в документах бухгалтерского учета сведения о произведенных удержаниях из заработной платы работника за исследуемый период, помимо данных об осуществленных удержаниях работодателя из заработной платы работника (налога на доходы с физических лиц, по исполнительным листам, взносам и т. д.), также включают данные о произведенных выплатах заработной платы (авансов, в натуральной форме, в форме зачета в счет оплаты по коммунальным платежам, платы за детский сад, аптеку, магазин, в форме выдачи части заработной платы ценными бумагами и т. д.).

В случае выплаты заработной платы работнику наличными денежными средствами достоверное определение фактически выплаченной заработной платы возможно только на основании данных кассовых отчетов с приложенными к ним первичными кассовыми документами (платежными, расчетно-платежными ведомостями, расходными кассовыми ордерами и т. д.) и кассовой книги. Расчетно-платежные и платежные ведомости необходимо подвергнуть арифметической проверке.

Если заработная плата перечисляется на лицевые счета работников, то на основании расчетной ведомости составляется одно платежное поручение (на всю сумму заработной платы), с приложением к нему расчетной, платежной ведомости или списка работников. Банк самостоятельно перечисляет заработную плату каждому работнику на основании представленного приложения к платежному поручению.

Если перечисление заработной платы на лицевые счета работников исследуемой организации осуществляется организацией-контрагентом по взаимной договоренности, исследуемая организация предоставляет в банк только списки своих сотрудников, с указанием заработной платы к выплате в общей сумме и по каждому работнику.

В случае выплаты заработной платы путем безналичного перечисления денежных средств на банковскую карту работника достоверное определение фактически выплаченной заработной платы возможно только на основании данных банковской выписки по его индивидуальному лицевому счету.

Следует учитывать, что анализ банковской выписки по расчетному счету работодателя и платежных поручений на перечисление денежных средств с приложенным реестром по заработной плате позволяет эксперту установить только данные о размере перечисленных денежных средств для выплаты заработной платы, а не о фактически выплаченной каждому работнику. При этом данные реестров по перечислению денежных средств на индивидуальные лицевые счета работников, представленные работодателем, следует сопоставлять с аналогичными реестрами из кредитной организации.

Независимо от способа выплаты заработной платы недопустимо определение и подтверждение размера ее фактической выплаты по данным лицевых счетов и расчетных листков.

Следует учитывать, что выплата заработной платы в бонах, купонах, в форме долговых обязательств, расписок, а также в виде спиртных напитков, наркотических, ядовитых, вредных и иных токсических веществ, оружия, боеприпасов и других предметов, в отношении которых установлены запреты или ограничения на их свободный оборот, не допускается.

Пример Для анализа выявляемых в ходе предварительного следствия указанных несоответствий нормам законодательства перед экспертом возможна постановка следующих вопросов:

— «Имели ли место выплаты заработной платы работникам … АО „_“ в иных формах, кроме денежной, в период с_по_? Каковы виды таких выплат, в каких суммах производились выплаты?»;

— «Какова задолженность по заработной плате и иным установленным законом выплатам у АО „_“ перед работниками за период с 01.06.2017 по 30.09.2017 с разбивкой помесячно, но каждому работнику: Иванов И. И., Петров А. А., ??? Каково соотношение суммы заработной платы, выданной в иных формах, кроме денежной, к сумме фактически выданной заработной платы?».

При невозможности предоставления документов, устанавливающих конкретные сроки выплаты заработной платы, сведения о них должны быть указаны следователем в качестве исходных данных в постановлении о назначении экспертизы и в дальнейшем отражены экспертом в исследовательской части заключения. При отсутствии данных сведений датой выплаты заработной платы следует считать последнее число текущего месяца.

Исходя из изложенного, задолженность по заработной плате работодателя перед работником следует определять:

- — на дату, следующую за датой выплаты заработной платы, — при наличии сведений, отражающих сроки выплаты заработной платы;

- — на первое число месяца, следующего за исследуемым, — при отсутствии указанных сведений.

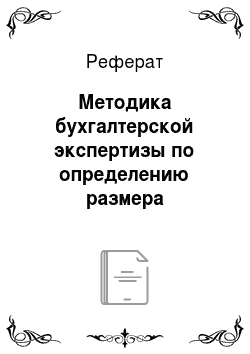

При этом размер задолженности по заработной плате работодателя перед работником в исследуемом периоде необходимо отражать в динамике, т. е. ежемесячно и нарастающим итогом с учетом задолженности за предыдущий месяц (месяцы).

Таким образом, задолженность по заработной плате представляет собой разницу между суммой заработной платы, подлежащей к выплате, и фактически выплаченной суммой заработной платы.

При этом сумма заработной платы, подлежащая к выплате, определяется как разница между начисленной заработной платой и суммой произведенных из нее удержаний.

Формулы определения задолженности организации перед работником по заработной плате выглядят следующим образом:

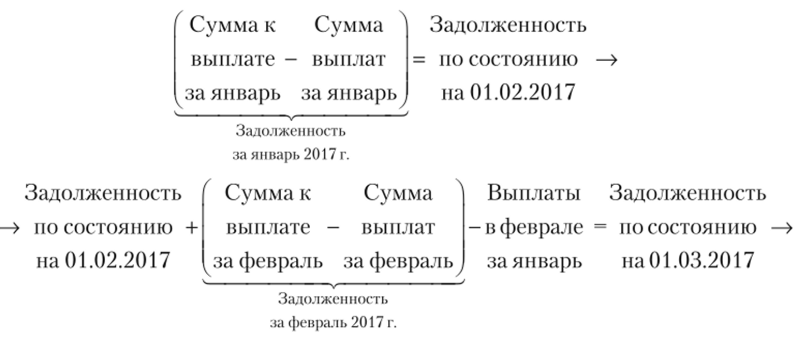

1) задолженность по заработной плате на 1-е число каждого месяца за период с 01.01.2017 по 31.03.2017, при отсутствии задолженности на начало исследуемого периода определяется следующим образом:

- 3) определение задолженности за период с 01.01.2017 по 31.03.2017 при отсутствии в платежных документах периодов, за которые были произведены выплаты. Следует учесть, что не только наличие или отсутствие коллективного трудового договора в конечном счете отражается на возможности определения задолженности (за конкретный исследуемый период) но состоянию на дату, следующую за датой выплаты заработной платы. На возможность проведения исследования в рамках поставленной экспертной задачи влияют особенности оформления бухгалтерских документов в организации. Например, наличие необходимых реквизитов на документах, касающихся начисления, удержания и выплаты заработной платы работникам (расходных кассовых ордерах, расчетно-платежных ведомостях, списках о зачислении заработной платы на лицевые счета работников в банке и т. д.) и в частности:

- — наличие на документах дат осуществления операций;

отражение периодов, за которые произведены операции;

— указание оснований производимых операций.

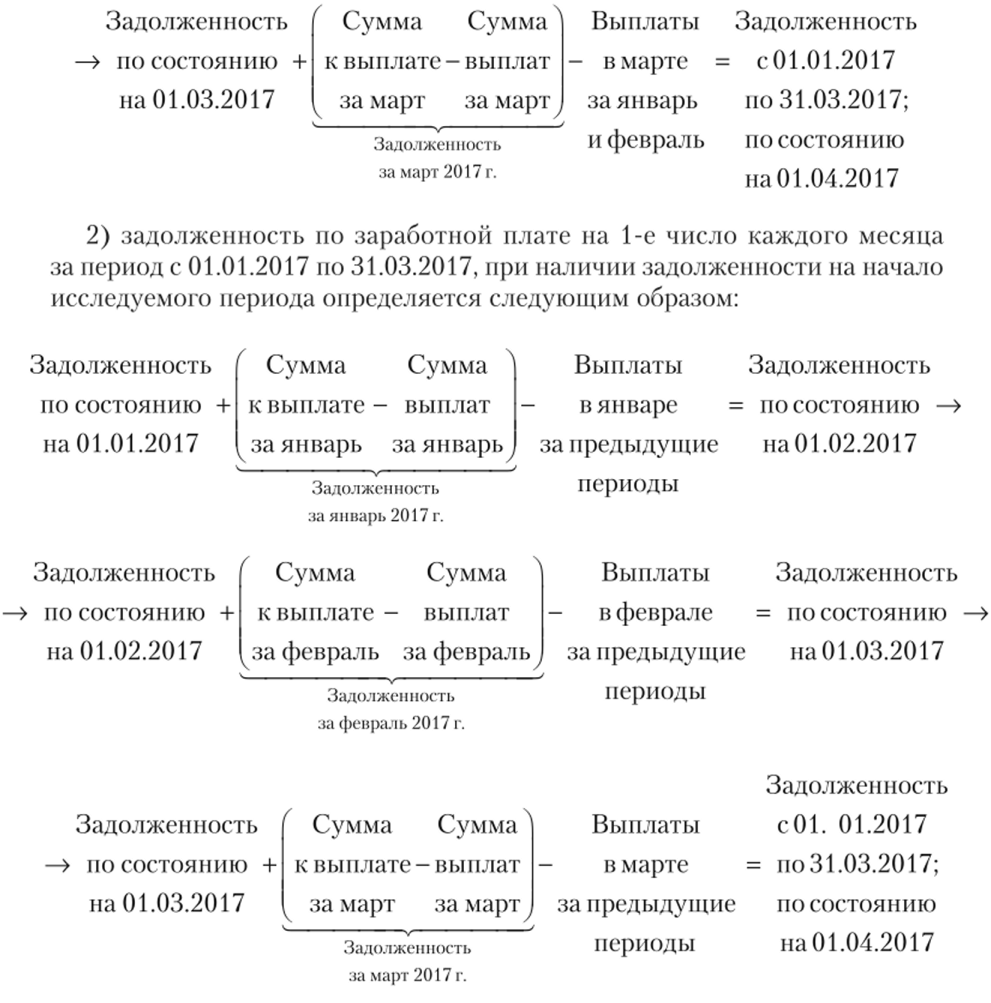

При отсутствии в платежных документах периодов, за которые были произведены выплаты, сумму задолженности, образовавшейся в период с 01.01.2017 по 31.03.2017, эксперту следует рассчитывать следующим образом:

В данном случае, при предоставлении на исследование платежных документов, отражающих выплату заработной платы, в которых не отражено, за какой период были произведены выплаты заработной платы (не указан месяц, за который выплачена сумма), эксперту невозможно определить задолженность за конкретный период, и в частности за определенный месяц. Эксперту следует провести исследование за период с 01.01.2017 по 31.03.2017, а в выводе указать задолженность, образовавшуюся на конец исследуемого периода, т. е. по состоянию на 01.04.2017 (без привязки к месяцу, за который была произведена выплата).

Формулировки возможных выводов, в первую очередь, зависят от поставленных экспертных задач, а именно от закладываемых в задачах условий.

Пример

- 1. Исходя из экспертной задачи: «Какова задолженность по состоянию на 14-е число каждого месяца за период с 01.01.2017 по 31.03.2017 по заработной плате у АО „Север“ перед работниками: Иванов И. И., Петров А. А. ???» (приводится списочный состав работников АО «Север», непосредственно интересующий лиц, назначивших судебную бухгалтерскую экспертизу), вывод экспертом может быть сформулирован следующим образом: «Задолженность по состоянию на 14-е число каждого месяца за период с 01.01.2017 но 31.03.2017 по заработной плате АО „Север“ перед работниками составила:

- -на 14.01.2017 — 10 000 руб.;

- — на 14.02.2017 — 5000 руб.;

- — на 14.03.2017 — 5000 руб.

Данные о задолженности по заработной плате АО „Север“ на 14-е число каждого месяца за период с 01.01.2017 по 31.03.2017 по каждому работнику: Иванов И. И., Петров А. А. … (приводится списочный состав работников АО „Север“, непосредственно интересующий лиц, назначивших судебную бухгалтерскую экспертизу), отражены в таблицах № 1—3 приложения к заключению эксперта».

- 2. Исходя из экспертной задачи: «Какова задолженность по состоянию на 1-е число каждого месяца за период с 01.01.2017 по 31.03.2017 по заработной плате у АО „Север“ перед работниками: Иванов И. И., Петров А. А???» (приводится списочный состав работников АО «Север», непосредственно интересующий лиц, назначивших судебную бухгалтерскую экспертизу), вывод экспертом-бухгалтером может быть сформулирован следующим образом: «Задолженность по состоянию на 1-е число каждого месяца за период с 01.01.2017 по 31.03.2017 по заработной плате АО „Север“ перед работниками составила:

- — на 01.02.2017 — 10 000 руб.;

- -на 01.03.2017 — 5000 руб.;

- — на 01.04.2017 — 5000 руб.

Данные о задолженности по заработной плате АО „Север“ на 1-е число каждого месяца за период с 01.01.2017 по 31.03.2017 но каждому работнику: Иванов И. И., Петров А. А… (приводится списочный состав работников АО „Север“, непосредственно интересующий лиц, назначивших судебную бухгалтерскую экспертизу), отражены в таблицах № 1—3 приложения к заключению эксперта».

3. Исходя из экспертной задачи: «Какова задолженность за период с 01.01.2017 по 31.03.2017 по заработной плате у АО „Север“ перед работниками: Иванов И. И., Петров А. А. ???» (приводится списочный состав работников АО «Север», непосредственно интересующий лиц, назначивших судебную бухгалтерскую экспертизу), вывод экспертом-бухгалтером может быть сформулирован следующим образом: «Задолженность за период с 01.01.2017 по 31.03.2017 по заработной плате АО «Север» перед работниками по состоянию на 01.04.2017 составила 5000 руб.

Данные о задолженности по заработной плате АО «Север» по представленным документам за период с 01.01.2017 по 31.03.2017 перед работниками на 01.04.2017: Иванов И. И., Петров А. А… (приводится списочный состав работников АО «Север», непосредственно интересующий лиц, назначивших судебную бухгалтерскую экспертизу), отражены в таблице № 1 приложения к заключению эксперта".

Следует учитывать, что при наличии данных о частично выплаченной заработной плате, наряду с вопросом, касающимся определения суммы образовавшейся задолженности по заработной плате перед каждым интересующим следствие работником, возможна постановка дополнительных экспертных задач, по определению соотношения выплаченной и подлежащей выплате заработной платы, а также определения разницы между выплаченной заработной платой и размером установленного МРОТ.

Пример

- — соотношение устанавливается путем деления выплаченной суммы заработной платы в текущем месяце на величину подлежащей выплате заработной платы с учетом образовавшейся задолженности за предыдущий месяц (месяцы) и указывается в процентном выражении;

- — разница определяется путем вычитания из суммы выплаченной заработной платы в текущем месяце суммы установленного (Федеральный закон от 19.06.2000 № 82-ФЗ «О минимальном размере оплаты труда») минимального размера оплаты труда.

Следует учитывать, что показатели, отражающие соотношение выплаченной заработной платы к сумме, подлежащей выплате, а также разницу между выплаченной заработной платы и суммой минимального размера оплаты труда, указываются по каждому работнику только помесячно, без отражения общих сумм за исследуемый период.

2. Решение экспертных задач, связанных с определением наличия денежных средств у организации. Заработная плата должна выплачиваться два раза в месяц (включая авансовые выплаты) в сроки, установленные коллективным договором исследуемой организации с работниками. Нередко работодатель пренебрегает конкретными сроками выплаты заработной платы и затягивает периоды выплаты, имея при этом возможность, а именно достаточное количество денежных средств для покрытия этих расходов.

При подтверждении факта наличия задолженности организации перед работниками по заработной плате в дальнейшем возможна постановка экспертной задачи, направленной на установление факта наличия денежных средств у организации. При решении подобных задач экспертом анализируются данные кассовых документов и развернутых банковских выписок по расчетным счетам организации с указанием входящего остатка, оборотов и исходящего остатка за дни выплаты заработной платы, установленные в исследуемой организации.

При отсутствии коллективного трудового договора организации аналогичным образом анализируются данные вышеприведенных документов за последний день исследуемого месяца — предполагаемая дата выплаты заработной платы.

При проведении анализа данных по банковским и кассовым документам следует обратить внимание, что движение денежных средств между расчетным счетом и кассой организации отражается по одному из видов указанных документов.

Пример iхертом-бухгалтером может быть сформулирован следующим образом: «По представленным документам на расчетном счете № 40 702 810 600 000 040 156 АО «Север» в АКБ «Промбанк» с 10 по 13 число каждого месяца за период с 01.01.2017 по 31.03.2017 организация располагала следующими денежными средствами:

за январь:

- — входящий остаток на 10.01.2017 — 100 руб.;

- — поступило с 10 по 13.01.2017 — 2200 руб.;

- — выбыло с 10 по 13.01.2017 — 2000 руб.;

- — исходящий остаток на 13.01.2017 — 300 руб.;

за февраль:

- — входящий остаток на 10.02.2017 — 200 руб.;

- — поступило с 10 по 13.02.2017 — 2000 руб.;

- — выбыло с 10 по 13.02.2017 — 2100 руб.;

- — исходящий остаток на 13.02.2017 — 100 руб.;

за март:

- — входящий остаток на 10.03.2017 — 500 руб.;

- — поступило с 10 по 13.03.2017 — 1000 руб.;

- — выбыло с 10 по 13.03.2017 — 1500 руб.;

- — исходящий остаток на 13.03.2017 — 0 руб.

Подробнее анализ движения денежных средств на расчетном счете № 40 702 810 600 000 036 864 АО «Север» в АКБ «Промбанк» с 10 по 13 число каждого месяца согласно представленным документам с 01.01.2017 по 31.03.2017 представлен в таблице в приложении к заключению".

При отсутствии в исследуемом периоде задолженности организации перед работником по заработной плате вывод может быть сформулирован следующим образом:

3. Решение экспертных задан, связанных с определением основных направлений, размера и целей расходования денежные средств организации. При подтверждении факта наличия задолженности организации перед работниками, но заработной плате в дальнейшем возможна постановка экспертной задачи по определению направлений (контрагентов), размера и целей расходования денежных средств организации. Проведение исследования по подобным вопросам основывается на анализе данных банковских и (или) кассовых документов организации за исследуемый период. Расходы организации, представленные эксперту в кассовых или банковских документах, систематизируются в виде таблиц в самом заключении или приложении к нему.

Следует отметить, что целесообразно вынесение в приложение к заключению объемных таблиц, затрудняющих восприятие самого экспертного заключения. Данные о расходовании денежных средств организации, представленные в приложении к заключению, обязательно анализируются в исследовательской части заключения.

Расходы могут группироваться: по основным направлениям, по конкретным целям расходования денежных средств и т. п.

Пример лирован следующим образом: «Расход денежных средств с расчетных счетов ГУП «Тепловые сети» № 40 702 810 600 000 036 864, № 40 702 810 600 000 036 864, открытых в АКБ «Промбанк», за период с 01.01.2017 по 31.03.2017 составил 2 200 450,00 руб., в том числе на:

- — оплату коммунальных услуг — 500 100,00 руб.;

- — уплату налогов и сборов — 200 100,00 руб.;

- — приобретение сырья, товаров и материалов — 1 100 050,00 руб.;

- — оплату банковских услуг — 100 050,00 руб.;

- — выплату заработной платы и алиментов — 50 150,00 руб.;

- — приобретение ГСМ — 250 000,00 руб.

Подробнее анализ расходования денежных средств с расчетных счетов № 40 702 810 600 000 036 864, № 40 702 810 600 000 036 864 ГУП «Тепловые сети» в АКБ «Промбанк» за период с 01.01.2017 по 31.03.2017 представлен в таблице в приложении к заключению".

Наряду с анализом общих направлений расходования денежных средств организации, при назначении экспертизы возможна постановка более узкой экспертной задачи в отношении отдельных финансово-хозяйственных операций. Например, о выплате руководителями себе и своим заместителям окладов, надбавок, премий, материальной помощи, значительно превышающих установленные размеры или не предусмотренных законодательством и локальными нормативными актами, а также о предоставлении работникам администрации беспроцентных ссуд, получении банковского процента от временного вложения денежных средств, получении прибыли от временного вложения денежных средств в недвижимость; об осуществлении дорогостоящего ремонта в кабинетах и т. п.

В случае, когда в организации складываются условия постоянного наличия задолженности по заработной плате персоналу из-за недостатка или отсутствия денежных средств у организации, однако задолженность, но заработной плате частично погашается путем перечисления денежных средств на лицевые счета работников исследуемой организации с расчетных счетов предприятий-контрагентов, но взаимной договоренности, в рамках исследования по поставленной экспертной задаче возможен анализ изменения дебиторской задолженности исследуемой организации в сопоставлении с результатами встречных проверок документов предприятийконтрагентов в части сумм денежных средств, перечисленных на лицевые счета работников.

Вопросы и задания для самоконтроля

- 1. Каковы цели назначения бухгалтерских экспертиз при расследовании преступлений, ответственность за которые предусмотрена ст. 145.1 УК РФ?

- 2. Приведите возможные формулировки вопросов, направленных на установление задолженности по заработной плате.

- 3. Приведите возможные формулировки вопросов, направленных на установление размера денежных средств, имевшихся в распоряжении организации на момент выдачи заработной платы, а также целей расходования денежных средств.

- 4. Раскройте основные объекты исследования, которые необходимо предоставить в распоряжение эксперта при производстве бухгалтерских экспертиз, назначаемых при расследовании преступлений, связанных с невыплатой зарплаты.

- 5. Каковы особенности производства бухгалтерских экспертиз, назначаемых при расследовании преступлений, связанных с невыплатой зарплаты?

- 6. Раскройте основные особенности производства бухгалтерских экспертиз, назначаемых при расследовании преступлений, связанных с установлением размера денежных средств, имевшихся в распоряжении организации на момент выдачи заработной платы.

- 7. Раскройте основные особенности производства бухгалтерских экспертиз, назначаемых при расследовании преступлений, связанных с установлением целей расходования денежных средств в момент выдачи заработной платы.

Задание

В адрес ЭКЦ УМВД России по Н-ской области поступил запрос о выделении специалиста в производстве выемки документации, предназначенной для проведения бухгалтерской судебной экспертизы, но уголовному делу, возбужденному по признакам преступления, предусмотренного ст. 145.1 УК РФ (невыплата зарплаты).

Определите перечень типовых экспертных задач (в том числе с указанием особенностей формулирования экспертных задач) и перечень типовых объектов исследования. Разъясните методику проведения исследования (с указанием нормативных правовых актов, регламентирующих порядок определения соответствующего показателя, а также особенностей определения соответствующего показателя).

- [1] при определении исследуемого периода в вопросе необходимо указывать конкретные месяцы образования задолженности, установленныев ходе предварительного следствия. Диспозицией ст. 145.1 УК РФ предусмотрено наступление уголовной ответственности при наличии задолженности свыше двух (трех) месяцев, и она не зависит от дальнейшего увеличения срока ее образования, соответственно данный факт необходимоучитывать при установлении рамок исследуемого периода. Особенно этоактуально в случае, когда в ходе предварительного следствия уже установлены конкретные месяцы образования задолженности. Выявленные фактыпозволят сократить исследуемый период, например, с года до несколькихмесяцев, что существенным образом повлияет на срок производства экспертизы;

- [2] если выплата заработной платы производится в текущем месяце а) и эксперту представлены документы, содержащие данные о выплате заработной платы за декабрь: — принять период исследования (начисления заработной платы) по 31.12.2017; — исследовать документы по начислению заработной платы работникам за декабрь2017 г.; — исследовать документы по выплате заработной платы работникам по 31.12.2017; — отразить, что задолженность по заработной плате за декабрь определенапо состоянию на 01.01.2018; б) эксперту не представлены документы, содержащие данные о выплате заработной платы за декабрь: — принять период исследования (начисления заработной платы) по 31.12.2017; — исследовать документы по начислению заработной платы работникам за декабрь2017 г.; — отразить, что задолженность, но заработной плате за декабрь определенано состоянию на 01.01.2018;

- [3] если выплата заработной платы производится в следующем месяце (5-го числа) а) и эксперту представлены документы, содержащие данные о выплате заработной платы за декабрь: — принять период исследования (начисления заработной платы) по 31.12.2017;

- [4] — исследовать документы по начислению заработной платы работникам за декабрь2017 г.;

- [5] — исследовать документы по выплате заработной платы работникам по 05.01.2018;

- [6] — отразить, что задолженность по заработной плате за декабрь определенапо состоянию на 06.01.2018;

- [7] документы, регламентирующие порядок выплаты заработной платы: коллективный трудовой договор, положения об оплате труда, положенияо премировании, правила внутреннего трудового распорядка и т. п.;

- [8] документы, подтверждающие трудовые отношения между работником и работодателем: штатное расписание; штатная расстановка; приказы (о приеме работника на работу, о переводе работника на другую работу, о предоставлении работнику отпуска, о поощрении работника, о прекращении трудового договора и т. п.);

- [9] документы, содержащие данные об особенностях финансово-хозяйственной деятельности исследуемого лица: рабочий план счетов с расшифровкой субсчетов организации (вексельная касса; взаимозачеты с магазинами, аптеками, детскими садами; выдача заработной платы натуральнымипродуктами; перечисление заработной платы на индивидуальные лицевыесчета в банке и т. п.);