Прогнозирование в динамических рядах

Наиболее простым является подход на основе средних показателей динамики. Если абсолютные изменения примерно одинаковы, то суммирование среднегодового абсолютного изменения и последнего уровня ряда может дать прогнозируемое значение. Если более или менее постоянны коэффициенты изменения (роста/сокращения), то умножение последнего уровня ряда на средний коэффициент изменения позволяет определить… Читать ещё >

Прогнозирование в динамических рядах (реферат, курсовая, диплом, контрольная)

Изучение временных изменений чаще всего производится для оценки состояния этого явления в будущем. Продление динамического ряда, т. е. прогнозирование его значений (экстраполяция), базируется на предположении неизменности тенденции развития изучаемого явления. Экстраполяция может осуществляться различными способами.

Наиболее простым является подход на основе средних показателей динамики. Если абсолютные изменения примерно одинаковы, то суммирование среднегодового абсолютного изменения и последнего уровня ряда может дать прогнозируемое значение. Если более или менее постоянны коэффициенты изменения (роста/сокращения), то умножение последнего уровня ряда на средний коэффициент изменения позволяет определить прогнозируемое значение на следующий год.

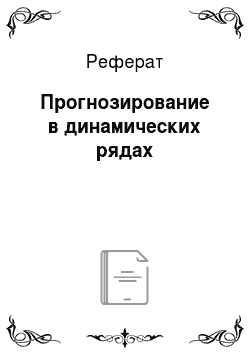

Наиболее обоснованный подход — использование динамических (трендовых) моделей. Сама построенная модель дает оценку тенденции явления в предположении, что эта тенденция сохранится в будущем, а потому с помощью модели можно рассчитать прогнозируемое значение. Заметим, что получаемое точечное значение вряд ли будет достигнуто в точности, поскольку фактические уровни, как правило, не совпадают с трендом, а колеблются около него. Поэтому прежде чем использовать полученное уравнение для прогноза, следует оценить колеблемость уровней ряда. Для этого может быть использовано среднее квадратическое отклонение фактических уровней от уровней выравненного ряда. Оно является абсолютной величиной, характеризующей колеблемость фактических уровней около тренда:

где yi — фактический уровень; уг — выравненный уровень; п — количество уровней ряда; р — число параметров уравнения.

Иначе этот показатель называют точностью модели, и прогноз может даваться в интервале от прогнозируемого значения минус точность модели до прогнозируемого значения плюс точность модели, т. е. диапазон возможных значений прогнозируемой величины с учетом ее колеблемости относительно тренда.

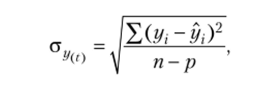

Для более точного прогноза, учитывающего не только колеблемость значений около тренда, но и его длину и расстояние до прогнозируемого года, рассчитывается средняя ошибка прогноза положения линейного тренда.

где су — среднее квадратическое отклонение; п — количество уровней ряда; tk — номер года прогноза.

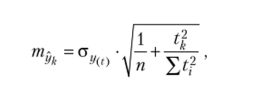

Учитывая, что исследование — выборочное, через определение предельной ошибки рассчитываются доверительные границы прогноза с заданной вероятностью и с учетом числа степеней свободы. Для этого находят значение 7-критерия по таблице Стыодента. Затем рассчитывают предельную с заданной вероятностью ошибку:

Таким образом, доверительный интервал прогноза с заданной вероятностью будет от (ук — А~к) до (ук + Д,д).