Классификация коммерческих объектов недвижимости, приносящих доход

Хорошим «якорем» для торгово-развлекательного комплекса считаются и фитнес-клубы, в составе которых обычно есть тренажерные залы, залы аэробики, бани, сауны, солярии и детские комнаты. Торговые центры все чаще выбирают развлекательные комплексы в качестве якорных арендаторов. Строительство отдельного развлекательного центра пока нерентабельно как для девелопера (из-за низких арендных ставок… Читать ещё >

Классификация коммерческих объектов недвижимости, приносящих доход (реферат, курсовая, диплом, контрольная)

Коммерческие объекты недвижимости подразделяются на приносящие доход и на создающие условия для его извлечения — промышленные (индустриальные).

К объектам, приносящим доход, относятся объекты торговли[1][2], гостиницы и развлекательные центры, офисы, гаражи и др.

Объекты торговли.

Многофункциональный торговый комплекс (МТК) — это объект коммерческой недвижимости, собственник которого не ведет торговую коммерческую деятельность, направленную на конечного покупателя, а передает площади, подготовленные для ее осуществления, множеству розничных, причем не только торговых, операторов, среди которых могут быть организации сервиса, общественного питания и сферы досуга. Иногда торговыми комплексами называют гипермаркеты и супермаркеты, универмаги и даже рынки, но это неправильно.

Супермаркет — это магазин, расположенный в отдельном здании или в составе МТК, работающий по принципу самообслуживания, в основном продуктового ряда, с автоматизированной системой товарного учета и единым расчетно-кассовым узлом, площадью не менее 1 тыс. м2 и ассортиментным наполнением не менее 5 тыс. товарных наименований.

Гипермаркет — это супермаркет площадью не менее 4 тыс. м2, расположенный, как правило, в отдельном здании, редко — в составе МТК, и ассортиментным наполнением не менее 10 тыс. товарных наименований, в том числе непродуктового ряда.

Универмаг — это торговая организация, расположенная в отдельном здании или во встроенном в жилое здание помещении, площадью не менее 1 тыс. м2, предлагающая полный ассортиментный ряд, реализуемый в отдельных секциях, каждая из которых имеет собственный расчетно-кассовый узел, объединенных единым управлением и правилами размещения ассортимента по площадям.

На рынке торговой недвижимости развиваются и другие форматы, не подпадающие под вышеприведенную классификацию, например ретейл-парк.

Ретейл-парк в соответствии с международной классификацией торговых центров представляет собой единое строение — комплекс из однодвухэтажных магазинов, построенных в соответствии с единой архитектурной концепцией, принадлежащих различным операторам, с единой парковкой. Чаще арендаторами таких объектов становятся крупные сетевые компании, торгующие бытовой техникой, спортивными товарами, мебелью, товарами для дома. Отличительными чертами ретейл-парков являются минимальная площадь общего пользования — вестибюлей и технических помещений, которые обычно занимают до 30% площади, и отсутствие развлекательного сектора. Размещаются ретейл-парки на окраинах или за пределами города, что связано первую очередь с низкой стоимостью аренды земли. Объект требует хорошей транспортной доступности. При строительстве ретейл-парка наблюдается более экономичный подход к стоимости строительства и отделки. В силу низких цен и большого выбора товаров такой объект может иметь огромную зону обслуживания. Этот формат получил распространение в Западной Европе и в США (под названием «пауэр-центр») в 1980—1990;х гг.

Широкое использование находит в России такой формат торговой недвижимости, как стрит-ретейл — торговые помещения, расположенные на первых этажах зданий, имеющие отдельный вход и собственные витрины. 25% помещений такого формата занимают операторы общественного питания. Высокий спрос на помещения способствует снижению уровня вакантности, так, например, в Санкт-Петербурге доля вакантных площадей на основных торговых коридорах по итогам IV квартала 2016 г. составила 3,5%, а арендные ставки стабилизировались. Количество помещений на главных торговых коридорах — более 900.

В последнее время получили развитие торговые сети формата DIY (do it yourself), торгующие товарами для дома и ремонта. В посткризисный период «пошли в рост» все сегменты рынка торговли строительными материалами и товарами для дома. Активнее всего увеличиваются закупки со стороны корпоративных клиентов, но в первую очередь за счет того, что во время кризиса именно этот сегмент «просел» сильнее остальных.

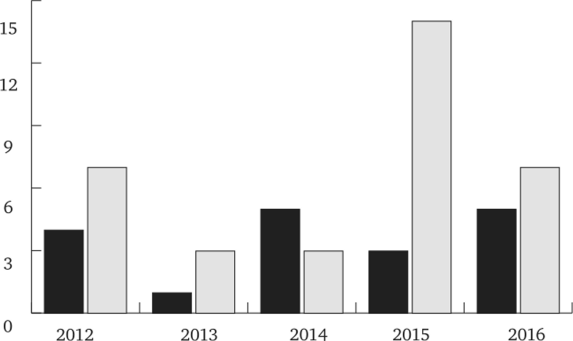

В России появились и развиваются торговые центры для товаров категории люкс (рис. 1.101), напоминающие дворцы, где, как музейные редкости, на искусно подсвеченных витринах выставлены одежда от кутюр и именные аксессуары. Никто из экспертов не берется корректно оценить объем рынка эксклюзивных товаров ни по количеству магазинов-бутиков (само понятие «люкс» расплывчато), ни тем более по обороту.

Рис. 1.10. Динамика открытия люксовых магазинов в России в 2012—2016 гг.:

? — напрямую;? — через партнера Глобально в рейтинге присутствия люксовых брендов на рынке Москва делит седьмую строчку с городами Нью-Йорк, Осака и Тайбэй: 73% присутствующих на рынке ретейлеров, уступая таким городам, как Шанхай, Дубай, Лондон, Гонконг, Токио и Сингапур. Также Москва входит в десятку наиболее интересных для люксового ретейла городов наряду с такими городами, как Лондон, Мельбурн, Доха, Дубай, Прага, Гонолулу, Голд-Кост, Бухарест и Хо Ши Мин. Наметившееся восстановление экономики будет стимулировать интерес со стороны люксовых брендов к московскому рынку[3][4].

В настоящее время все популярнее становится строительство спортивных, развлекательных и гостиничных комплексов в курортных зонах. В крупных городах стремительно возводятся объекты недвижимости для развлечений: культурно-деловые и культурно-досуговые центры, дома мод, бильярдные залы, фитнес-центры, теннисные корты, аквапарки, боулинги и др. Развивается строительство рекреационных и социально-бытовых объектов недвижимости.

Специфика развлекательных объектов заключается в больших объемах капиталовложений и более длительных сроках окупаемости. При этом коммерческая эффективность изменяется в зависимости от вида объекта. Так, примерная стоимость возведения стандартного катка площадью 1830 м2 (61—30 м) составляет 14—17,5 млн руб. и может варьироваться в зависимости от размещения, типа катка, предполагаемого режима эксплуатации.

Инвестиции в боулинг еще выше — от 1,5 млн долл, и более, тогда как бильярд, дартс и подобные игры требуют меньших вложений — от нескольких десятков тысяч долларов. Период окупаемости боулинга при правильной ценовой политике может составлять два-три года.

Один детский аттракцион российского производства стоит от 280 до 420 тыс. руб., итальянского — от 20 до 40 тыс. евро. Колесо обозрения на мировом рынке стоит от 5 млн долл, до 15 млн. Самая дешевая продукция — надувные аттракционы — может стоить от 3—5 тыс. долл, и выше в зависимости от комплектации.

Специалисты GVA Sawyer к наиболее привлекательным объектам инвестирования относят кинотеатры в составе торгово-развлекательных комплексов (ТРК) — рост посещаемости может достигать 35%. Самым сильным центром притяжения может стать детский развлекательный центр, если верно выбрана его концепция. Наибольшее число посетителей привлекают такие уникальные объекты, как океанариум в ТРК «Нептун» или аквапарк в «Родео Драйв». Стандартные детские зоны досуга дают минимальный прирост посещаемости около 10%. Однако совокупные инвестиции в детскую комнату могут составлять 35—350 тыс. руб., а вложения в детский развлекательный центр — до 35 тыс. руб. на 1 м2, что снижает привлекательность развития современных форматов детской развлекательной недвижимости для отечественных девелоперов.

Менее эффективен боулинг, где проходимость ниже, а игровые дорожки занимают основную площадь. Его доходность достигает 25%. Аналогичная ситуация с катками, картингами, роллердромами и т. п. Вложение средств в кинотеатры в составе ТРК эффективнее, чем в те, что размещаются в отдельно стоящих зданиях. Бильярд, дартс и подобные игры менее рентабельны — 15—20%.

Наименее рентабельны из всех досуговых объектов фуд-корты. Как правило, в фуд-зоне доминируют два-три наиболее востребованных оператора, остальные терпят убытки и достаточно быстро уходят из сектора.

Развлекательная составляющая, требующая дополнительных капитальных вложений, удлиняет срок окупаемости проектов в среднем на два-три года, в то же время она значительно повышает общую доходность за счет роста посещаемости ТРК. В докризисный период срок окупаемости торгово-развлекательных центров (ТРЦ) в среднем составлял 7—10 лет. Это обусловливалось ростом конкуренции, увеличением расходов на строительство и эксплуатацию объектов.

Сегодня развлекательный сегмент присутствует в каждом крупном центре торговли, и большинство крупных торговых объектов, введенных за последние пять лет, имеют формат торгово-развлекательных комплексов и торгово-развлекательных центров.

На досуговые заведения в торговых центрах отводится около 20% полезных площадей. В ряде случаев, когда того требует концепция проекта, цифра может доходить до 45—50%. Обязательным элементом в малых торговых центрах является небольшая детская игровая комната (150—200 м2), в крупных (более 50 тыс. м2) — полноценная зона развлечений для детей до 12 лет (2000—2500 м2). В торговых центрах общей площадью 15—20 тыс. м2 уместно размещать только боулинг или бильярд и фуд-корт.

Стандартный набор развлечений современных ТРК включает кинотеатры, боулинг и бильярд. В стремлении сделать свои проекты индивидуальными и завоевать «неохваченных» потребителей девелоперы оснащают торговые центры катками, специализированными (тематическими) детскими павильонами, образовательно-развлекательными высокотехнологичными комплексами, ночными клубами, симуляторами игры в гольф и даже аквапарками и скалодромами.

Наибольшим спросом в ТРЦ пользуются кинотеатры (более 70% посещений), второе место занимает бильярд (порядка 50%), третье — боулинг (более 30%). Немного отстают детские зоны — около 30%.

Детские развлекательные зоны занимают не более 15% площади торговых комплексов Петербурга, в Европе этот показатель достигает 20—30%. Большинство детских площадок в ТРК рассчитано на детей от 3 до 12 лет. Среди новых веяний — формирование развлекательной зоны для более широкой возрастной группы, включающей подростков 12—15 лет, а также взрослых.

Хорошим «якорем» для торгово-развлекательного комплекса считаются и фитнес-клубы, в составе которых обычно есть тренажерные залы, залы аэробики, бани, сауны, солярии и детские комнаты. Торговые центры все чаще выбирают развлекательные комплексы в качестве якорных арендаторов. Строительство отдельного развлекательного центра пока нерентабельно как для девелопера (из-за низких арендных ставок в этом сегменте), так и для оператора, если он сам выступает в роли инвестора (затраты на строительство будут значительно превышать доход от бизнеса).

Основные тенденции российского рынка торговой недвижимости:

- • активная девелоперская деятельность. Развитие рынка недвижимости в регионах (в Сибири и на Дальнем Востоке);

- • востребованность качественных торговых центров рынком (уровень вакантных площадей ниже 1,5—3%);

- • развитие брендинга известных зарубежных компаний и открытие флагманских магазинов (Superdry, Julius Meinl cafe, Cofix и др.);

- • рост рублевых арендных ставок, зафиксированный впервые с 2013 г.;

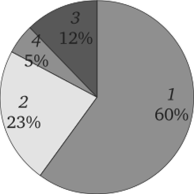

- • предложение качественных торговых площадей в России превышает 40 млн м[5][6], при этом на долю региональных городов приходится более 60% всего объема торговых площадей1 (рис. 1.11).

Рис. 1.11. Структура предложения качественных торговых площадей в России:

- 1 — региональные города; 2 — Москва; 3 — Санкт-Петербург;

- 4 — Московская область

- [1] Стоимость таких «благ цивилизации» может колебаться от нескольких сотен тысячрублей за оборудование детской площадки до нескольких сотен миллионов за строительство фитнес-центра или оборудование набережной.

- [2] Подробнее см.: Асаул А. Н. Казаков Ю. Н., Пасяда Н. И., Пасяда И. В. Малоэтажноежилищное строительство / под общ. ред. А. Н. Асаула. СПб.: Гуманистика, 2005.

- [3] Количество магазинов указано по данным Росстата. CBRE, IV кв. 2016 г.

- [4] Рынок люксовых товаров показывает устойчивость к внешним факторам // Арендатор. URL: arendator.ru.

- [5] Краткий обзор рынка торговой недвижимости России: итоги 2016 года //Рекламно-информационный ресурс Zdanie.info. URL: https://zdanie.info/2393/2466/news/9278.

- [6] В Санкт-Петербурге имеется 149 отелей с номерным фондом 20,6 тыс. номеров (2016), не включая мини-отели (т.е. немногим более 4 номеров). Средневзвешеннаяцена номера в гостиницах — 6070 руб. в сутки (без НДС и завтрака). Загрузка — 68%.