Опасные виды спорта

В соответствии с исследованиями наиболее распространенными критическими заболеваниями являются рак, инфаркт и инсульт (их включает большинство договоров страхования). Более сложный тип покрытия охватывает кардиохирургию, рассеянный склероз, почечную недостаточность, паралич, слепоту, потерю слуха, утрату органов или их трансплантацию. Некоторые страховщики включают в покрытие болезнь Альцгеймера… Читать ещё >

Опасные виды спорта (реферат, курсовая, диплом, контрольная)

Страховщик освобождается от исполнения своих обязательств по договору, если застрахованное лицо занимается нижеперечисленными видами спорта на любительской и профессиональной основе:

- — автоспорт и мотоспорт;

- — конный спорт;

- — воздушные виды спорта (прыжки с парашютом, дельтапланеризм);

- — альпинизм;

- — боевые единоборства;

- — подводное плавание;

- — стрельба;

- — горные лыжи;

- — сноуборд,

- — бокс.

Для спортсменов-профессионалов и спортсмеиов-любителей, занимающихся разными видами спорта, в том числе экстремальными, предусмотрены специализированные страховые продукты, разработанные с учетом особенности рисков:

- 1) страхование окончания спортивной карьеры — защита индивидуальных спортсменов, занятых в игровых видах спорта, на случай утраты настоящих и будущих заработков вследствие смерти или инвалидности;

- 2) страхование на случай временной нетрудоспособности — защита на случай утраты заработков на период восстановления после травмы;

- 3) страхование от несчастных случаев — защита профессиональных спортсменов от финансовых убытков, возникающих в результате серьезной травмы или вынужденной необходимости закончить спортивную карьеру.

К особенностям страхования спортсменов от несчастных случаев относятся следующие:

- — характер травм спортсменов отличен от травм лиц, не занимающихся спортом профессионально;

- — высокий уровень травматизма;

- — большие затраты на медицинские услуги и реабилитацию;

- — необходимость лечения в специализированных клиниках и реабилитационных центрах;

- — незначительные проблемы со здоровьем могут быть несовместимы с работой;

- — травма может привести к окончанию спортивной карьеры.

В России страхование профессиональных спортсменов представляет собой новый сегмент страхового рынка, для которого характерна своя специфика. Она проявляется как в формировании программ страхования, так и в продвижении и организации продаж специализированных страховых продуктов. Эта категория профессиональной деятельности чрезвычайно неоднородна по своей природе. Профессиональный спорт отличается повышенным уровнем травматизма. Кроме того, статистика травматизма существенно разнится в различных видах спорта (табл. 2.8).

Таблица 2.8

Группы риска по видам спорта1

Группы риска. | Виды спорта. |

Группа риска 1. | Авто-, судомодельный спорт, армспорт, аэробика, бадминтон, бег и ходьба оздоровительная, биатлон, бильярдный спорт, водное поло, гимнастика художественная, городошный спорт, дартс, ездовой спорт, керлинг, кинологический спорт, лыжные гонки, плавание, пейнтбол, пулевая стрельба, радиоспорт, рыболовный спорт, синхронное плавание, сквош, спортивное ориентирование, стендовая стрельба, стрельба из арбалета, стрельба из лука, спортивные бальные танцы, теннис (в том числе настольный), фитнес-аэробика, фехтование, черлидинг, шахматы, шашки, эстетическая гимнастика. |

Группа риска 2. | Академическая гребля, акробатический рок-н-ролл, баскетбол, бейсбол, велоспорт (шоссе, трек), водно-моторный спорт, воднолыжный спорт, волейбол, гандбол, гиревой спорт, гребля на байдарках и каноэ, картинг, легкая атлетика, лыжное двоеборье, парусный спорт, полиатлон, практическая стрельба, прыжки в воду, прыжки на батуте, прыжки на лыжах с трамплина, русская лапта, скейтбординг, современное пятиборье, софтбол, спортивный туризм, триатлон, тяжелая атлетика. |

Группа риска 3. | Авиационный спорт, автомобильный спорт, альпинизм, акробатика и гимнастика спортивная, бобслей, велоспорт-ВМХ-маунтинбайк, бокс, борьба на поясах, вольная борьба, горнолыжный спорт (кроме фрирайда, ныоскула, фристайла), гребля на шлюпках, гребно-парусное двоеборье, гребной слалом, греко-римская борьба, дзюдо, капоэйра, карате, комплексное единоборство, конный спорт, конькобежный спорт, мотоциклетный спорт, пауэрлифтинг, подводный спорт, рафтинг, регби, рукопашный бой, самбо, санный спорт, сноуборд (кроме фрирайда, фристайла), сумо, тхэквондо, универсальный бой, ушу, флорбол, фристайл, фигурное катание на коньках, футбол (в том числе американский), хоккей (в том числе на траве и с мячом). |

Размеры страховых премиий зависят от группы риска, срока действия договора и выбранного варианта действия страхового покрытия:

- а) только на время занятий спортом (тренировки, соревнования);

- б) круглосуточно, включая время занятий спортом, ночные часы, выходные дни (табл. 2.9).[1]

Размеры страховых премий по страхованию спортсменов на одно застрахованное лицо, руб.1

Срок страхования. | Объем ответственности. | Виды спорта, но группам риска. | ||||||||

Группа риска 1. | Группа риска 2. | Группа риска 3. | ||||||||

Страховая сумма. | Страховая сумма. | Страховая сумма. | ||||||||

До 30 дней. | В период занятий спортом. | |||||||||

В период занятий спортом + 24 часа. | ||||||||||

До 180 дней. | В период занятий спортом. | 1 100. | ||||||||

В период занятий спортом + 24 часа. | ||||||||||

До 365 дней. | В период занятий спортом. | |||||||||

В период занятий спортом + 24 часа. | ||||||||||

Страхование от болезней Объектами страхования от болезней.

— являются имущественные интересы, связанные с причинением вреда здоровью граждан. При страховании от болезней страховым случаем является установление у застрахованного первичного диагноза заболевания, указанного в договоре.

Болезнью (заболеванием) является диагностированное квалифицированным врачом нарушение нормальной жизнедеятельности организма, обусловленное функциональными и (или) морфологическими изменениями, не вызванное несчастным случаем.

Размер страховой суммы определяется, но соглашению сторон договора страхования. Договором страхования может быть установлена единая страховая сумма для каждого заболевания, указанного в перечне заболеваний, или по каждому заболеванию отдельно.

Тарифные ставки дифференцируются в зависимости от количества рисков, включаемых в объем ответственности страховщика, а также пола, возраста, состояния здоровья застрахованного на момент заключения договора страхования.

Наиболее распространенным видом страхования от болезней является полис страхования от критических (тяжелых) заболеваний.

Страхование от критических заболеваний (СКЗ) представляет собой страховой продукт, гарантирующий выплату страховой суммы при установлении диагноза любого из заболеваний, перечисленных в полисных условиях.

Критическое заболевание — это заболевание, существенно влияющее на образ жизни, имеющее однозначное определение, объективный и подтверждаемый диагноз, а также подробную статистику. В большинстве случаев критические заболевания исключаются из страхового покрытия по полису добровольного медицинского страхования.

Рыночный потенциал СКЗ находится в тесной взаимосвязи с уровнем развития медицинских технологий: чем совершенней последние, тем больше вероятность выживания в результате лечения заболевания. Сравнительно недавно СКЗ появился и на российском страховом рынке.

В соответствии с исследованиями наиболее распространенными критическими заболеваниями являются рак, инфаркт и инсульт (их включает большинство договоров страхования). Более сложный тип покрытия охватывает кардиохирургию, рассеянный склероз, почечную недостаточность, паралич, слепоту, потерю слуха, утрату органов или их трансплантацию. Некоторые страховщики включают в покрытие болезнь Альцгеймера, болезнь Паркинсона, кому, утрату функции речи, серьезные ожоги. Данный список не покрывает все возможные заболевания, но гарантирует выплату на случай большинства из них. Многие современные полисы СКЗ обеспечивают защитой в случае наступления более чем 40 заболеваний.

СКЗ продается как в качестве отдельного полиса, так и в комбинации со страхованием медицинских хирургических расходов, с программами по страхованию жизни, страхованию от несчастных случаев.

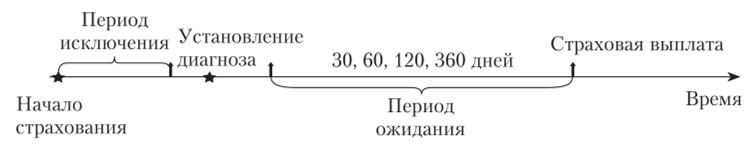

В соответствии с условиями страхования в договоре устанавливаются периоды исключения и ожидания (рис. 2.8). Период исключения — период времени, установленный договором страхования с начала срока его действия или любой другой даты до момента установления первичного диагноза критического заболевания. Событие, произошедшее до истечения периода исключения, не является страховым случаем. Период ожидания — период времени, установленный с даты первичного диагностирования критического заболевания, в течение которого должен выжить застрахованный. Сумма страхового обеспечения выплачивается через 30, 60, 90 или более дней после установления диагноза заболевания, описанного в полисе. Если страхователь умирает ранее этого срока, то выгодоприобретателю или наследникам возвращается сумма уплаченных взносов.

Рис. 2.8. Структура договора СКЗ.

При всем разнообразии существует два основных типа полиса СКЗ. Стандартный полис включает в себя только риск первичного диагностирования критического заболевания застрахованного. Второй тип полиса дополнительно включает риск смерти застрахованного в результате заболевания. В основе полиса второго типа лежит страхование жизни. Страховая сумма выплачивается при установлении диагноза заболевания или в случае смерти, если она произойдет раньше.

Договор страхования может содержать особые условия и ограничения. Так, страховщик имеет право отказать в выплате при следующих обстоятельствах:

- — если страхователь предоставил заведомо ложную или неполную информацию;

- — если требование о выплате возникает по причинам, связанным с тем, что страхователь имеет профессию, для которой характерен повышенный риск;

- — в случае причинения вреда самому себе, а также злоупотребления алкоголем или приема наркотиков в случаях иных, чем по назначению врача, имеющего лицензию на врачебную деятельность;

- — совершение застрахованным противоправных действий;

- — беспричинное несоблюдение или нарушение врачебных или медицинских предписаний;

- — если страхователь на момент заключения договора страхования уже имел диагноз включенного в покрытие заболевания и ему было об этом известно;

- — занятие опасными видами спорта, в том числе: бокс, альпинизм, верховая езда, горные лыжи, боевые искусства, прыжки на лыжах с трамплина, гонки на яхтах и на моторных лодках, дайвинг, автогонки и др.;

- — заражение вирусом иммунодефицита человека (ВИЧ) или возникновение заболеваний, вызванных синдромом приобретенного иммунодефицита (СПИД);

- — война, вторжение, военные действия (независимо от того, была объявлена война или нет), гражданская война, бунт, революция или участие в мятеже или гражданских волнениях.

Страхованию не подлежат лица, имеющие в настоящем или прошлом серьезные заболевания (инсульт, рак, инфаркт, СПИД (ВИЧ) и др.); лица, которые ранее подвергались трансплантации органов, злоупотребляющие алкоголем, принимающие наркотики и т. д.

Полисы страхования от критических заболеваний предлагаются как в индивидуальной форме, так и в форме группового продукта.

Тарифные ставки зависят от пола, возраста и состояния здоровья на момент заключения договора страхования (табл. 2.10).

Таблица 2.10

Усредненные годовые тарифные ставки, но СКЗ, но возрасту,.

% от страховой суммы.

Возрастной интервал, лет. | Страховые риски: рак, инфаркт, инсульт. | |

Мужчины. | Женщины. | |

До 1 года. | 0,009. | 0,004. |

1−6. | 0,011. | 0,010. |

7−16. | 0,014. | 0,013. |

16−24. | 0,029. | 0,028. |

25−34. | 0,076. | 0,069. |

35−34. | 0,262. | 0,169. |

45−54. | 0,868. | 0,426. |

55−64. | 2,287. | 1,145. |

65−80. | 5,919. | 3,793. |

81 и старше. | 10,151. | 7,263. |

Источник. URL: http://www.vsk.ru.

Успех продажи данного страхового продукта зависит от способности страховщика убедить клиента в том, что обстоятельства, на случай наступления которых производится страхование, могут произойти в его жизни. При этом существует два основных способа достижения этой цели: статистический подход и подход, основанный на оценке стиля жизни. На практике чаще всего используется комбинация обоих подходов.

Статистический подход основан на предоставлении клиенту статистической информации о вероятности возникновения критического заболевания. Например:

- — по данным медицинской статистики у одного из грех людей диагностируется критическое заболевание;

- — вероятность возникновения критического заболевания в пять раз превышает вероятность умереть ранее достижения пенсионного возраста;

- — у одного из трех мужчин развивается рак;

- — каждые четыре минуты диагностируется очередное онкологическое заболевание.

Если рассмотреть эти примеры поближе, то станет ясно, что они нацелены при помощи данных статистики на убеждение в возможности выживания после перенесенного заболевания. Ключевой является мысль «Что может быть хуже смерти?».

Для того чтобы продукт представился потребителю более конкретным и качественным, можно сначала предложить ему попробовать оценить свою жизнь с двух точек зрения: 1) если бы он предположил, что у него потенциально может случиться инфаркт; 2) если бы он точно знал, что у него будет инфаркт.

Подход, основанный на оценке стиля жизни, требует, чтобы клиент понимал, что существует риск заболевания, но не пытался оценить его. Установив, что риск существует, предлагается три параметра из категории стиля жизни, покрываемых полисом:

- 1) качество жизни. Критическое заболевание разрушает привычный уклад жизни. Фактически его можно рассматривать как начало новой жизни. Одним из сильнейших аргументов для покупки полиса является не сколько его финансовая сторона, сколько психологическая. Сохранение достоинства после перенесенного заболевания представляет собой даже более важный стимул, нежели физическая реабилитация. Уверенность в том, что полис предоставляет защиту на случай серьезных и непредсказуемых перемен в стиле жизни, дает ощущение безопасности и спокойствия, что и требуется человеку. Положительные результаты дает предложение клиенту оценить влияние на качество его жизни того или иного события в зависимости от наличия или отсутствия страхового полиса;

- 2) адаптация стиля жизни. Полис СКЗ предоставляет возможность оставаться независимым при изменении жизненных обстоятельств и оплатить медицинский уход;

- 3) финансовые последствия. Утрата дохода в результате болезни, а также расходы на лечение и реабилитацию могут привести к финансовой несостоятельности. Полис СКЗ дает финансовую безопасность. Использование правильных примеров поможет при продаже полиса. Клиенты, для которых существует необходимость оплаты образования детей, представляют собой целевой рынок СКЗ. Если у одного из родителей случится инфаркт, это может означать, что его дети не получат качественного образования, поскольку все сбережения уйдут на оплату медицинских расходов. Поэтому оплата образования детей — это один из наиболее распространенных аргументов для покупки полиса СКЗ, особенно если застрахованный является основным кормильцем в семье.

Пример Оценка потребности в страховом полисе. Для оценки потребностей потенциальных клиентов в полисе СКЗ необходимо оценить их следующие характеристики.

Страна проживания и потенциальный возраст выхода клиента на пенсию. Фактор представляет особую важность в странах с высокой стоимостью жизни и в странах, в которых законодательно предусмотрен ранний возраст выхода на пенсию. Также целесообразно учитывать стоимость и источник финансирования медицинского обслуживания.

Состояние здоровья. При этом во внимание принимается не только состояние здоровья на данный момент времени, но и регулярность проводимых медицинских обследований и семейный анамнез. Наличие случаев серьезных заболеваний в семье открывает возможность для обсуждения их финансовых последствий. Лица, которые не проходят регулярного медицинского обследования, зачастую не осведомлены о своем состоянии здоровья, а те, кто проходят, — предупреждены о возможных рисках.

Курение. Даже те лица, которые не курят в настоящее время, но курили в прошлом, подвержены повышенному риску возникновения рака.

Наличие детей. Лица, имеющие детей, могут быть заинтересованы в гарантиях оплаты их образования.

Недвижимость. Особый интерес полис может представлять для лиц, у которых имеются невыплаченные кредиты.

Обязательства и долги. В случае возникновения критического заболевания полис покроет долги.

Доход. При возникновении заболевания и утрате трудоспособности доход может существенно снизиться.

Пенсия. Насколько клиент уверен, что он сможет сформировать фонд, достаточный для поддержания привычного уровня жизни, особенно в случае возникновения серьезного заболевания.

Финансовые цели. Располагает ли клиент достаточной денежной суммой на случай серьезного заболевания.

- [1] URL: http://www.makc.ru.