Резервы убытков.

Страхование

Резерв заявленных, но неурегулированных убытков является оценкой неисполненных или исполненных не полностью на отчетную дату обязательств страховщика по осуществлению страховых выплат, возникших в связи со страховыми случаями. О факте наступления последних ему заявлено в установленном законом или договором порядке в отчетном или предшествующих ему периодах. В этот резерв включаются суммы денежных… Читать ещё >

Резервы убытков. Страхование (реферат, курсовая, диплом, контрольная)

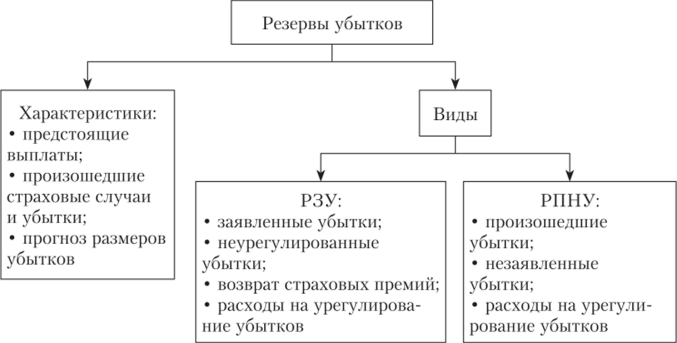

Страховая организация постоянно находится в состоянии выплат, поэтому возникает объективная необходимость формирования резервов убытков по уже наступившим страховым событиям (рис. 6.4). Правилами формирования страховых резервов по видам страхования иным, чем страхование жизни, предусмотрено наличие двух обязательных резервов убытков: резерв заявленных, но неурегулированных убытков (РЗУ) и резерв произошедших, но незаявленных убытков (РПНУ).

Рис. 6.4. Характеристика резервов убытков.

Резерв заявленных, но неурегулированных убытков является оценкой неисполненных или исполненных не полностью на отчетную дату обязательств страховщика по осуществлению страховых выплат, возникших в связи со страховыми случаями. О факте наступления последних ему заявлено в установленном законом или договором порядке в отчетном или предшествующих ему периодах. В этот резерв включаются суммы денежных средств, необходимые страховщику для оплаты экспертных, консультационных или иных услуг, связанных с оценкой размера и снижением ущерба, нанесенного имущественным интересам страхователя (расходы, но урегулированию убытков).

Формирование РЗУ обусловлено спецификой страхового бизнеса. Выплата страхового возмещения по страховому событию или ликвидация убытка иногда производится не сразу, а через определенное время после предъявления претензии страхователем. По некоторым видам страхования (например, страхование строительно-монтажных рисков, морское страхование, страхование ответственности) процесс урегулирования претензии может занять достаточно долгий период. В связи с этим на сумму принятых исков (претензий) страхователей страховщик создает резерв, предназначенный для финансирования заявленных, но неурегулированных окончательно убытков.

В качестве базы расчета РЗУ по всем учетным группам договоров страхования (сострахования) принимается размер неурегулированных на отчетную дату обязательств страховщика, подлежащих оплате в связи:

- • со страховыми случаями, о факте наступления которых в установленном законом или договором порядке заявлено страховщику;

- • с досрочным прекращением (изменением условий) договоров в случаях, предусмотренных действующим законодательством.

Величина РЗУ определяется на отчетную дату (квартал) по следующей формуле:

где ЗНУ, у — сумма заявленных, но неурегулированных убытков, но г-й учетной группе договоров и j-му квартал}' наступления страховых случаев; СПу — сумма страховых премий по г-й учетной группе договоров /-му кварталу досрочного прекращения (изменения условий) договора.

Для расчета РЗУ величина неурегулированных на отчетную дату обязательств страховщика увеличивается на сумму расходов по урегулированию убытков в размере 3% ее величины.

Если о страховом случае заявлено, но размер заявленного убытка, подлежащего оплате страховщиком в соответствии с условиями договора, не установлен, для расчета резерва принимается максимально возможная величина убытка, не превышающая страховую сумму.

Резерв произошедших, но незаселенных убытков является оценкой обязательств страховщика по осуществлению страховых выплат, включая расходы по урегулированию убытков, возникших в связи со страховыми случаями. Они должны произойти в отчетном или предшествующих ему периодах. При этом о факте наступления выплат страховщику не заявляется официально в обозначенных выше периодах в установленном законом или договором порядке. Это может произойти, когда страхователь по объективным причинам не мог известить страховщика о страховом случае своевременно и в соответствующей форме (болезнь, служебная командировка и т. п.).

Одно из условий договора страхования — своевременное извещение страхователем страховщика о страховом событии. Однако промежутка времени, обозначенного в договоре, может не хватить. Длительность периода может быть связана с разрывом во времени от наступления страхового события до сообщения о нем. Кроме того, оформление претензии также занимает существенное количество времени. Таким образом, временные затраты могут выйти за пределы отчетного периода. Формируется этот убыток только на основе прогнозных величин через статистические расчеты.

РПНУ = Совокупность (сумма) страховых премий по всем договорам — - Выплаты — РЭУ (все показатели берутся в отчетном периоде).

Таким образом, основными исходными данными для расчета РПНУ по каждой учетной группе являются следующие показатели:

- • суммы оплаченных убытков (страховых выплат);

- • суммы заявленных, но неурегулированных убытков;

- • часть страховой брутто-премии, относящейся к периодам действия договоров в отчетном периоде (заработанная страховая премия).

Расчет РПНУ, согласно Правилам формирования страховых резервов, сводится к формированию статистической базы страховых выплат по периодам (кварталам), предшествующим моменту определения прогнозной величины РПНУ. Она считается приемлемой в практике актуарных расчетов, если период статистических наблюдений оплаты убытков составляет не менее 10—12 лет. Резерв незаработанной премии, резерв убытков создаются в обязательном порядке.