Оценка требований к капиталу

Основная идеология построения модели достаточно традиционна, она длительное время успешно используется, в том числе в модели CreditMеtries. Базовая парадигма основана на классических представлениях Р. Мертона, согласно которым состояние компании моделируется диффузным случайным процессом А, имеющим две независимые составляющие, отражающие факт того, что функционирование компании происходит иод… Читать ещё >

Оценка требований к капиталу (реферат, курсовая, диплом, контрольная)

Для определения уровня непредвиденных потерь, для покрытия которых необходим достаточный уровень собственного капитала банка, Базельский комитет предлагает использовать однофакторную модель, впервые предложенную в работе О. Васичека1.

Основная идеология построения модели достаточно традиционна, она длительное время успешно используется, в том числе в модели CreditMеtries[1][2]. Базовая парадигма основана на классических представлениях Р. Мертона[3], согласно которым состояние компании моделируется диффузным случайным процессом А, имеющим две независимые составляющие, отражающие факт того, что функционирование компании происходит иод влиянием двух основных групп факторов — внутренних и внешних. Внутренние факторы присущи и индивидуальны для каждой компании, внешние факторы воздействуют одновременно на все компании и не зависят от внутренних. Состояние компании (дефолт/недефолт) описывается величиной активов компании и представляется в виде нормированной гауссовой случайной величины А, имеющей две независимые компоненты, моделирующие эти факторы:

где У-фактор — случайная величина, общая для всех компаний (системный риск), стандартно нормально (гауссово) распределенная и принимающая раз в год разные значения, согласно распределению; — случайная стандартная нормальная величина, индивидуальная для каждой компании (так называемая идиосинкратическая компонента, индивидуальный риск) и независимая ни от У, ни от идиосинкратических компонент других компаний портфеля; R — величина корреляции между стоимостями активов двух разных компаний.

Под дефолтом в рамках модели понимается риск-событие, при котором величина активов А падает ниже некоторого уровня D, соответствующего обязательствам компании. Иными словами, возникает ситуация, когда компания не может расплатиться по своим обязательствам, имеющим смысл объема финансовой (в том числе долговой) нагрузки. Таким образом,.

где — стандартная функция нормального распределения; PD — средняя вероятность дефолта.

Исходя из этого, объем этих обязательств может быть определен из вероятности дефолта D = N~l (PD), а вероятность дефолта PDy ( У, PD) при условии фиксированной компоненты У определяется вероятностью события:

т.е. (+ У взято для удобства представления в силу симметрии распределения У).

Усреднение функции PDy (Y, PD)по случайной величине У даст ожидаемое значение PD для любого R (т.е. EyPDy (Y, PD) = PD). Однако, стандартное отклонение PDy (Y, PD) от среднего будет сильно зависеть от корреляции R.

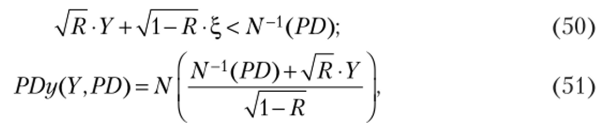

На рис. 6.1 показана зависимость формы распределения от значения R.

Наличие фактора У моделирует тот факт, что частота дефолтов, измеренная по количеству дефолтов в год в широкой группе заемщиков (например, все промышленные или компании определенного рейтинга и т. д.), изменяется из года в год. Если бы риск каждого заемщика имел только идиосинкратическую природу, то в силу закона больших чисел частота дефолтов для большой группы изменялась бы незначительно. Однако это не так, например, в группе компаний, входящей в группу рейтингов Moody’s Speculative Grade[4], частота дефолтов колеблется из года в год в широком диапазоне, например:

- 1981 г. — 0,7%;

- 1991 г. — 10,1%;

- 2001 г. — 10,5%;

- 2005 г. — 1,9%, и т. д.

Рис. 6.1. Плотность распределения частоты дефолта для разных значений параметра корреляции:

—1%; -…- - 2%;——5%;———-7%;——-10%;—-15%;

…- 20%;—25%;—30.

Такая неустойчивость связана с наличием общего макроэкономического фактора, влияющего на частоту в целом. Причем ограничение модели только одним фактором является лишь первым приближением, которого вполне достаточно для целей расчета капитала, по мнению экспертов Базельского комитета. Учет в модели большего количества факторов приведет к необходимости идентификации большего количества параметров корреляции, что снизит точность калибровки.

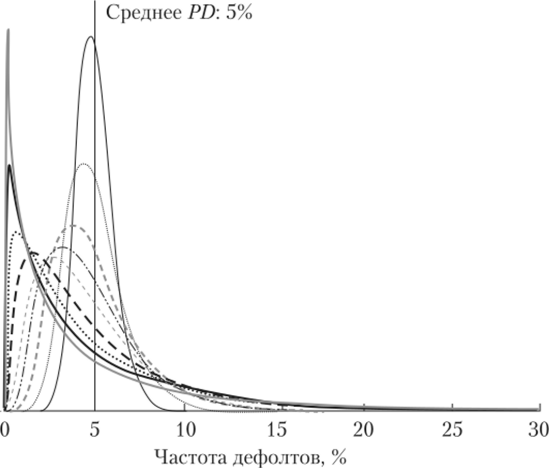

На рис. 6.2 представлены годовые частоты дефолтов среди всех компаний, рейтингованных агентством «Мудис Инвесторе Сервис», за период 1920;2005 гг.

Рис. 6.2. Годовые частоты дефолтов с иллюстрацией уровня непредвиденных потерь (доверительного интервала) при разном уровне надежности.

В рамках однофакторной модели непредвиденные потери {Unexpected Loss) можно представить как разницу между «наихудшим» сценарием и средним. Под «наихудшим» следует понимать частоту дефолтов, которая может возникнуть с вероятностью, понимаемую как «невозможная» (стрессовая). В общепринятых представлениях такая вероятность равна обратной величине надежности, которая привязана к требованию регулятора либо к рейтингу банка.

В соглашении Базель II требуется использовать уровень надежности, а = 99,9%, подразумевая, что продвинутый подход (ППВР) внедряется в банках и странах с рейтингом не ниже А-, т. е. в формуле (51) для определения частоты дефолтов для «наихудшего» сценария фактор Y полагается равным квантилю нормального распределения для уровня a, Y = iV_1(a).

Непредвиденные (стрессовые) потери согласно продвинутому подходу Базель II будут вычисляться по формуле.

где PD является кумулятивной, т. е. учитывающей горизонт риска по текущей позиции с заемщиком[5].

Формулу (52) требований к капиталу можно трактовать в терминах CVaR (см. глоссарий).

Непредвиденные (стрессовые) потери по одному заемщику при воздействии только общего фактора риска эквивалентны разнице между максимальными потерями, которые не превысят величины PDy{Nx{a), PD) х х EAD? LGD) с принятым уровнем надежности а и ожидаемыми потерями, равными PD? EAD? LGD.

Собственные исследования автора[6], проведенные по данным российского рынка, позволяют дать следующие рекомендации по уровням значений коэффициентов корреляции (табл. 6.2).

Таблица 6.2

Рекомендуемые значения параметров корреляции однофакторной модели IRB Approach по состоянию российского рынка в период 1998—2006 гг.

Корреляционная группа. | Значение параметра корреляции R |

Финансовая организация. | 0,20. |

Очень крупная компания (группа) с оборотом более 10 млрд долл. США/год. | 0,20. |

Крупная компания (группа) с оборотом от 1 млрд до 10 млрд долл. США/год. | 0,15. |

Компания с оборотом до 1 млрд долл. США/год. | 0,12. |

Физические лица. | 0,18. |

- [1] Vasicek О. Probability of Loss on Loan Portfolio. 1987. Moody’s KMV. URL: http://www.defaultrisk.com/pp_model60.htm.

- [2] Очень популярная в западных банках модель для расчета непредвиденных потерьпо кредитному портфелю. Впервые предложена компанией RiskMetrics в 1994 г. См.: URL: http://www.riskmctrics.com/publications/techdocs/cmintovv.html.

- [3] Merton R. On the Pricing of Corporate Debt: The Risk Structure of Interest Rates / Journalof Finance. 1974. № 29. P. 449−470.

- [4] Спекулятивный (или неинвестиционный) рейтинг означает группу рейтингов Ва илиниже, присвоенных агентством «Мудис Инвесторе Сервис», или рейтинг ВВ или ниже —агентством «Стэндард энд Пурс».

- [5] Для учета горизонта риска, превышающего один год, ПВР-подход Базель II рекомендует использовать специальную функцию штрафа (множитель на капитал), который зависитот длины позиции и годовой вероятности дефолта. В представленной методологии этот множитель будет учтен через кумулятивную (с учетом горизонта риска) вероятность дефолтав формуле (51).

- [6] Помазанов М. В. Адаптация продвинутого подхода Базель II для управления кредитными рисками в российской банковской системе // Управление финансовыми рисками.2009. № 1(17).